1. Asien‑Pazifik‑Markt für industrielle Rührer Überblick – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik‑Markt für industrielle Rührer umfasst alle Maschinen, Geräte und Systeme, die in industriellen Prozessen zum Mischen, Homogenisieren oder Dispergieren von Fest‑, Flüssig‑ und Gasphasen eingesetzt werden. Der Markt deckt sowohl stationäre Großanlagen (z. B. große Tankrührer) als auch mobile Lösungen (tragbare Rührwerke, Fassrührer) ab und berücksichtigt verschiedene Mischtypen (Fest‑Fest, Fest‑Flüssig, Flüssig‑Flüssig, Flüssig‑Gas) sowie Montagevarianten (oben, unten, seitlich montiert). Die Bedeutung liegt in der kritischen Rolle, die diese Rührer für die Produktqualität, Prozesssicherheit und Energieeffizienz in Schlüsselbranchen wie Chemie, Lebensmittel & Getränke oder Erdöl & Gas spielen. Durch die wachsende Industrialisierung in China, Indien, Südkorea, Japan und Australien steigt die Nachfrage nach zuverlässigen, energieeffizienten und anpassbaren Rührsystemen stetig.

2. Asien‑Pazifik‑Markt für industrielle Rührer Treiber, Hemmnisse, Herausforderungen und Chancen – Wichtige Wachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen die steigende Produktion in der chemischen Industrie, die wachsende Nachfrage nach verarbeiteten Lebensmitteln und die zunehmende Exploration von Erdöl‑ und Gasressourcen im asiatisch‑pazifischen Raum. Darüber hinaus fördert die Digitalisierung von Fertigungsprozessen (Industrie 4.0) den Bedarf an intelligenten Rührsystemen mit Echtzeit‑Monitoring. Hemmnisse ergeben sich aus hohen Investitionskosten, strengeren Umweltvorschriften und Fachkräftemangel in qualifizierten Wartungsbereichen. Herausforderungen liegen in der Anpassung an sehr unterschiedliche Prozessbedingungen (z. B. hohe Temperaturen, korrosive Medien) und in der Gewährleistung von Energieeffizienz. Chancen bieten sich durch die Entwicklung von modularen, leicht zu wartenden Rührern, die Integration von Antriebs‑ und Steuerungstechnologien sowie durch wachsende staatliche Förderprogramme für energie‑ und ressourcenschonende Fertigung.

3. Asien‑Pazifik‑Markt für industrielle Rührer Wachstumstrends – Aktuelle und neue Trends, die den Markt prägen?

Der Markt wird von mehreren Trends beeinflusst: Erstens die Verbreitung von smart mixing‑Lösungen, bei denen Sensorik und Cloud‑Analytics Prozessparameter optimieren. Zweitens die zunehmende Nutzung von Energie‑Recovery‑Systemen, die den Antriebsverbrauch reduzieren. Drittens die steigende Nachfrage nach korrosionsbeständigen Materialien (z. B. Hochleistungspolymere) für aggressive Medien. Viertens die Modularisierung von Rührwerken, die Kunden ermöglichen, Systeme schnell an veränderte Produktionsvolumina anzupassen. Schließlich führt die Nachhaltigkeitsagenda zu einem stärkeren Fokus auf langlebige, wartungsarme Produkte.

4. COVID‑19‑Einfluss auf den Asien‑Pazifik‑Markt für industrielle Rührer – Pandemiewirkungen und Erholungstrajektorie?

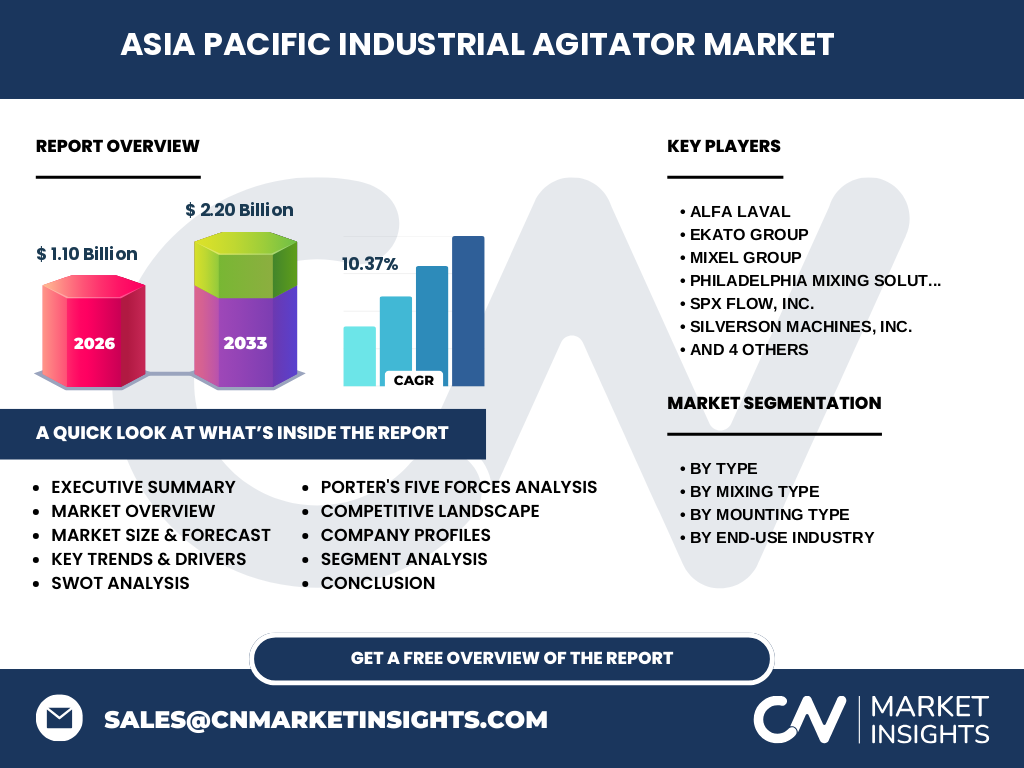

Die COVID‑19‑Pandemie führte Anfang 2020 zu Lieferkettenunterbrechungen und temporären Produktionsstopps, insbesondere in den Fertigungszentren Chinas und Südostasiens. Die Nachfrage nach neuen Rührsystemen verlangsamte sich, während Ersatzteil‑ und Wartungsservices stärker nachgefragt wurden, weil Unternehmen bestehende Anlagen länger nutzen wollten. Seit 2021 hat sich die Produktion rasch erholt, angetrieben durch staatliche Konjunkturprogramme und die Wiederaufnahme von Großprojekten im Energiesektor. Die Erholung ist nun robust, und das erwartete CAGR von 10,37 % spiegelt die beschleunigte Nachfrage nach moderner Ausrüstung nach der Pandemie wider.

5. Asien‑Pazifik‑Markt für industrielle Rührer Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von einer Mischung aus globalen Technologiekonzernen und regionalen Spezialisten dominiert. Zu den wichtigsten Unternehmen zählen Alfa Laval, Ekato Group, Mixel Group, Philadelphia Mixing Solutions, SPX Flow, Silverson Machines, Statiflo Group, Sulzer Ltd., Tacmina Corporation und Xylem Inc. Diese Akteure konkurrieren über Produktinnovation, Service‑Exzellenz und geografische Präsenz. In den letzten Jahren wurden mehrere strategische Akquisitionen durchgeführt, um das Portfolio zu erweitern und regionale Vertriebsnetze zu stärken, was zu einer leichten Konsolidierung führt, jedoch bleibt die Wettbewerbsintensität hoch.

6. Executive Summary – Hoch‑level‑Überblick und zentrale Erkenntnisse zum Asien‑Pazifik‑Markt für industrielle Rührer?

Der Asien‑Pazifik‑Markt für industrielle Rührer wird 2026 ein Volumen von 1,10 Milliarden USD erreichen und bis 2033 auf 2,20 Milliarden USD anwachsen, getrieben durch ein starkes CAGR von 10,37 %. Wachstumsmotoren sind die Expansion der Chemie‑ und Lebensmittelindustrie sowie die Modernisierung von Öl‑ und Gas‑Anlagen. Haupttrends umfassen Smart‑Mixing, Energie‑Recovery und modulare Bauweisen. Die COVID‑19‑Krise hat das Wachstum kurzzeitig gedämpft, aber die anschließende Erholung ist deutlich. Der Wettbewerb ist fragmentiert, mit zehn führenden Unternehmen, die durch Innovation und Akquisitionen Marktanteile sichern. Investoren sollten die steigende Nachfrage nach nachhaltigen, digitalen Rührsystemen nutzen.

7. Asien‑Pazifik‑Markt für industrielle Rührer Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 10,37 % wird das Marktvolumen von 1,10 Mrd. USD im Jahr 2026 auf etwa 2,20 Mrd. USD im Jahr 2033 steigen. Die mittelfristige Prognose (2025‑2032) zeigt ein kontinuierliches Wachstum, unterstützt durch steigende Investitionen in neue Produktionsanlagen, den Ersatz veralteter Rührsysteme und die Einführung energieeffizienter Technologien. Jährliche Zuwächse liegen im einstelligen Milliarden‑USD‑Bereich, wobei die stärkste Expansion in den Branchen Chemie, Lebensmittel & Getränke sowie Erdöl & Gas zu erwarten ist.

8. Asien‑Pazifik‑Markt für industrielle Rührer Größe und Anteil nach Segmentierung – Aufschlüsselung nach Segmentdaten?

Die Marktsegmente lassen sich nach Typ, Mischtyp, Montageart und Endverbrauchsbranche differenzieren. Beim Typ dominieren große Tankrührer, gefolgt von tragbaren Rührwerken und Fassrührern. Im Mischtyp ist die Flüssig‑Flüssig‑Mischung am weitesten verbreitet, während Flüssig‑Gas‑Mischungen Nischenmärkte bedienen. Bei der Montageart zeigen sich insbesondere oben montierte Systeme als Standard in großtechnischen Anlagen; unten und seitlich montierte Systeme finden Anwendung in Spezialanlagen. Hinsichtlich der Endverbrauchsbranche ist die allgemeine Industrie der größte Nutzer, gefolgt von Chemie, Lebensmittel & Getränke, Erdöl & Gas, Bergbau und Kosmetik. Diese Segmentierung ermöglicht gezielte Produktentwicklung und Marketingstrategien.

9. Globaler Asien‑Pazifik‑Markt für industrielle Rührer Größe und Anteil nach Region – Geografische Verteilung?

Der gesamte asiatisch‑pazifische Markt umfasst die Volkswirtschaften China, Indien, Japan, Südkorea, Australien, Neuseeland sowie Südostasien (z. B. Indonesien, Thailand, Vietnam). China liefert den größten Anteil, gefolgt von Indien und Japan, da dort die industrielle Basis besonders stark ist. Südostasien und Australien verzeichnen ein schnelleres Wachstumshare, weil dort neue Fertigungsparks und Infrastrukturprojekte realisiert werden. Die regionale Verteilung spiegelt die unterschiedlichen Industrialisierungsgrade und Investitionsvolumina wider.

10. Regionale Analyse des Asien‑Pazifik‑Marktes für industrielle Rührer – Detaillierte regionale Marktperformance?

China: Führt das Marktvolumen dank umfangreicher Chemie‑ und Petrochemie‑Komplexe. Der Fokus liegt auf energieeffizienten Rührern für großtechnische Tankanlagen. Indien: Schnell wachsender Markt, getrieben durch steigende Lebensmittel‑ und Pharma‑Produktionen. Japan: Hohe Technologiedichte, Schwerpunkt auf Präzisions‑Rührsystemen für Elektronik‑ und High‑Tech‑Industrien. Südkorea: Starke Nachfrage aus der Halbleiter‑ und Display‑Industrie, die sehr feine Mischprozesse erfordert. Australien & Neuseeland: Nischenmarkt für Bergbau‑ und Gas‑Explorationsprojekte, Fokus auf robuste, korrosionsbeständige Rührwerke. Südostasien: Investitionen in Freihandelszonen und verarbeitende Industrie erhöhen den Bedarf an flexiblen, modularen Rühranlagen.

11. Führende Unternehmensprofile im Asien‑Pazifik‑Markt für industrielle Rührer – Industrieakteure und Strategien?

Alfa Laval setzt auf integrierte Prozesslösungen und erweitert sein Portfolio mit digital gesteuerten Rührsystemen. Ekato Group fokussiert sich auf kundenspezifische Großtankrührer für die Chemie. Mixel Group bietet modulare Mischtechnologien für Lebensmittel‑ und Kosmetik‑Anwendungen. Philadelphia Mixing Solutions spezialisiert sich auf hochpräzise Labor‑ und Pilot‑Rührwerke. SPX Flow kombiniert Rührtechnik mit Prozesssteuerungssoftware. Silverson Machines ist führend im Bereich Hochgeschwindigkeits‑Mischer. Statiflo Group konzentriert sich auf korrosionsbeständige Lösungen für Öl‑ und Gas. Sulzer Ltd. nutzt seine Erfahrung im Pumpen‑ und Rotationsausrüstungssegment, um komplette Prozesslinien anzubieten. Tacmina Corporation liefert kompakte, tragbare Rührwerke für Sonderanwendungen. Xylem Inc. integriert Wasser‑ und Fluid‑Management mit Rührtechnologie für die Bergbau‑ und Umweltbranche.

12. Porter‑Analyse der fünf Kräfte für den Asien‑Pazifik‑Markt für industrielle Rührer – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Moderat, weil hoher Kapitaleinsatz und spezielles Know‑how den Markteintritt erschweren. Verhandlungsmacht der Lieferanten: Hoch, da hochwertige Werkstoffe (z. B. Sonderstahl, Keramik) begrenzt verfügbar sind. Verhandlungsmacht der Abnehmer: Steigend, weil große Industriekunden umfangreiche Service‑ und Preisverhandlungen führen. Bedrohung durch Ersatzprodukte: Gering, da keine funktional gleichwertigen Alternativen zu mechanischen Rührern existieren. Rivalität unter bestehenden Konkurrenten: Hoch, getrieben durch Innovationsdruck, Service‑Qualität und Preisgestaltung.

13. SWOT‑Analyse des Asien‑Pazifik‑Marktes für industrielle Rührer – Stärken, Schwächen, Chancen, Risiken?

Stärken: Technologische Führerschaft, breites Produktportfolio, hohe Eintrittsbarrieren. Schwächen: Hohe Investitionskosten, Abhängigkeit von Rohstoffpreisen für Speziallegierungen. Chancen: Wachstum in Schwellenländern, Nachfrage nach energieeffizienten und digital vernetzten Rührsystemen, staatliche Förderungen für nachhaltige Produktion. Risiken: Wirtschaftliche Abschwächungen in wichtigen Exportmärkten, strengere Umweltvorschriften, mögliche Lieferkettenunterbrechungen bei kritischen Komponenten.

14. Wertschöpfungsanalyse des Asien‑Pazifik‑Marktes für industrielle Rührer – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt mit der Forschung & Entwicklung, gefolgt von Materialbeschaffung (Spezialstähle, Antriebs‑ und Steuerungselektronik). Anschließend erfolgt die Fertigung (Präzisionsbearbeitung, Montage), danach Qualitätsprüfung und Integration in kundenspezifische Prozesslinien. Der nächste Schritt ist der Vertrieb (direkter OEM‑Verkauf, Distributoren) und schließlich After‑Sales‑Service (Wartung, Ersatzteile, digitale Monitoring‑Lösungen). Unternehmen, die in jeder Stufe Mehrwert durch Innovation oder Service schaffen, erzielen höhere Margen.

15. Schlüsselinvestment‑Einblicke in den Asien‑Pazifik‑Markt für industrielle Rührer – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf Digitale Integration (IoT‑fähige Rührer) und Energieeffizienz bevorzugen, da diese Trends langfristig die Nachfrage erhöhen. Beteiligungen an Unternehmen, die modulare Plattformen anbieten, ermöglichen Zugang zu mehreren Endbranchen. Eine geografische Diversifizierung in China, Indien und Südostasien reduziert länderspezifische Risiken. Schließlich sollte auf Firmen geachtet werden, die nachhaltige Produkte entwickeln und bereits Service‑Verträge mit großen Endverbrauchern abgeschlossen haben, weil wiederkehrende Umsätze die Stabilität erhöhen.

16. Asien‑Pazifik‑Markt für industrielle Rührer Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer starken Aufwärtsphase, unterstützt durch ein robustes CAGR von 10,37 % und ein erwartetes Wachstum von 1,10 Mrd. USD (2026) auf 2,20 Mrd. USD (2033). Wachstumstreiber sind industrielle Expansion, Digitalisierung und Nachhaltigkeit. Hauptakteure investieren in smarte und energieeffiziente Lösungen, während regionale Analysen zeigen, dass China und Indien die größten Volumina generieren. Die Risiken bleiben überschaubar, und die Chancen für Investoren liegen in Technologie‑ und Service‑Fokus. Ein Kauf des vollständigen Reports liefert tiefere Detailanalysen, finanzielle Modelle und konkrete Handlungsempfehlungen.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Studie kombiniert primäre Interviews mit Branchenexperten, Vertriebsleitern und technischen Fachkräften der führenden Unternehmen sowie sekundäre Analysen von Geschäftsberichten, Fachpublikationen und Marktstudien. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Trendprognosen basieren auf historischer Entwicklung, Unternehmensprognosen und makroökonomischen Indikatoren. Das CAGR von 10,37 % wurde mittels exponentieller Trendanalyse über den Zeitraum 2026‑2033 ermittelt.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den gesamten Asien‑Pazifik‑Raum ab, inklusive aller relevanten Segmente nach Typ, Mischtyp, Montageart und Endverbrauchsbranche. Er umfasst Marktgröße, Wachstumstrends, Wettbewerbslandschaft und Investitionsempfehlungen. Einschränkungen betreffen ausschließlich nicht‑öffentliche Finanzdaten einzelner Unternehmen; diese wurden nicht in die quantitativen Analysen einbezogen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Asien‑Pazifik‑Markt für industrielle Rührer – Einführung der Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

Alfa Laval hat 2024 eine neue Serie von digital vernetzten Tankrührern vorgestellt, die über eine cloud‑basierte Plattform Echtzeit‑Daten liefern. Ekato Group announceierte eine strategische Partnerschaft mit einem chinesischen Petrochemie‑Konzern, um maßgeschneiderte Großrührsysteme zu liefern. Mixel Group brachte 2023 einen modularen Mixer für die Kosmetik‑ und Lebensmittelindustrie auf den Markt, der ohne Werkstattwechsel umgerüstet werden kann. Philadelphia Mixing Solutions erweiterte sein Portfolio um Labor‑Rührwerke mit integrierter Laser‑Diagnostik. SPX Flow hat ein Joint‑Venture mit einem indischen Technologie‑Start‑up gestartet, um KI‑gestützte Prozessoptimierung zu integrieren. Silverson Machines führte 2024 einen Hochgeschwindigkeits‑Mischer mit 30 % reduziertem Energieverbrauch ein. Statiflo Group veröffentlichte ein korrosionsbeständiges Rührsystem für Offshore‑Erdgasplattformen. Sulzer Ltd. ergänzt sein Angebot um ein vollständiges Prozess‑Control‑Package für chemische Großanlagen. Tacmina Corporation hat 2023 einen tragbaren Rührer für Notfall‑Einsatzszenarien entwickelt. Xylem Inc. präsentierte ein integriertes Wasser‑Management‑ und Rührsystem für den Bergbau, das die Betriebskosten um bis zu 15 % senkt.