アジア太平洋産業用撹拌機市場の概要 - 定義、範囲、重要性は?

アジア太平洋産業用撹拌機市場は、化学、食品・飲料、石油・ガス、鉱業、化粧品などの産業向けに設計された撹拌装置の総称です。大型タンク撹拌機、携帯用撹拌機、ドラム撹拌機といったタイプ別、固体-液体混合や液体-気体混合といった混合方式別、上部・下部・側面取り付けといった取り付け方式別に分類されます。これらの機械は原材料の均一化、反応効率の向上、製品品質の安定に不可欠であり、産業プロセス全体の生産性向上に直結するため、地域経済の成長と直結した重要な市場です。

アジア太平洋産業用撹拌機市場のドライバー、抑制要因、課題、機会は?

市場成長の主なドライバーは、食品・飲料や化学分野での製品多様化需要、環境規制に伴う高効率撹拌機への投資、そしてアジア太平洋地域の工場建設ラッシュです。抑制要因としては、初期導入コストの高さと技術者不足が挙げられます。課題は、エネルギー消費削減とメンテナンスの自動化が求められる点です。一方、IoT統合によるスマート撹拌機や、再生可能エネルギー対応機種の開発は大きな機会として期待されています。

アジア太平洋産業用撹拌機市場の成長トレンドは?

現在のトレンドは、デジタル化と遠隔監視機能の搭載です。メーカーはデータ分析プラットフォームと連携し、リアルタイムで撹拌速度や温度を最適化しています。さらに、低騒音・低振動設計が食品・飲料業界で求められ、ハイブリッド駆動(電動+エア)機種の導入が進んでいます。環境配慮型の素材使用や、モジュラー設計による柔軟なライン変更も顕著な動向です。

COVID-19がアジア太平洋産業用撹拌機市場に与えた影響と回復の軌跡は?

パンデミック期には供給チェーンの遅延とプロジェクト凍結が見られましたが、医薬品と食品安全への需要増加が一部セグメントで回復を牽引しました。特に固体-液体混合機はワクチン製造に不可欠であり、2022年以降は需要が急速に回復。2023年以降は設備投資が再び加速し、2026年の市場規模は11億ドルに達し、回復基調が定着しています。

アジア太平洋産業用撹拌機市場の競争環境は?主要競合と市場集中度は?

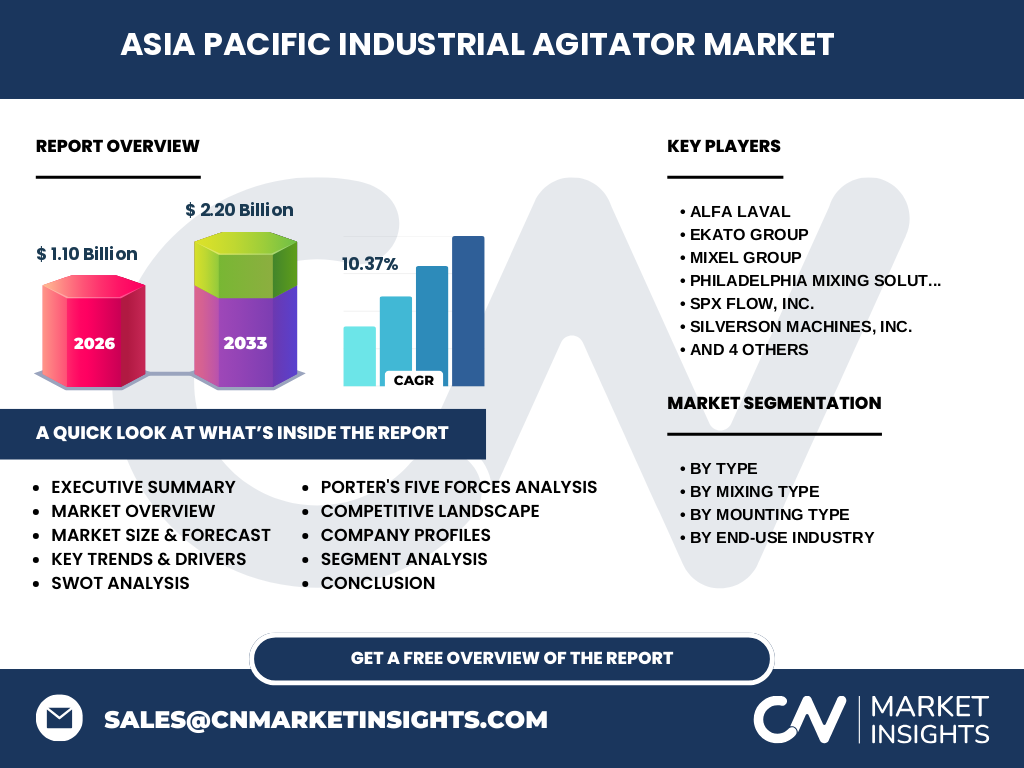

主要競合にはAlfa Laval、Ekato Group、Mixel Group、Philadelphia Mixing Solutions、SPX Flow、Silverson Machines、Statiflo Group、Sulzer Ltd.、Tacmina Corporation、Xylem Inc.が含まれます。これらは技術力とグローバルネットワークを背景に、製品ライン拡充とサービス向上で差別化を図っています。M&Aや戦略的提携が頻繁に行われ、市場は中程度の集中度で推移しています。

エグゼクティブサマリー - アジア太平洋産業用撹拌機市場の主要発見は?

2026年の市場規模は11億ドルで、2027年から2033年まで年平均成長率10.37%で2.20億ドルへと拡大が予測されます。成長は高付加価値のスマート撹拌機、エネルギー効率化、そして食品・化学分野の需要増が牽引。主要プレイヤーは技術革新とサービスネットワークで競争優位を維持し、投資機会はIoT統合と環境対応機種に集中しています。

アジア太平洋産業用撹拌機市場の予測 - 2025‑2032年の見通しは?

2027年から2033年にかけて市場は年平均10.37%で成長し、2033年には約2.20億ドル規模になると予測されます。この伸長は、特に大型タンク撹拌機と液体-気体混合機の需要が顕著であり、地域別では中国、インド、東南アジアが主導する見込みです。

アジア太平洋産業用撹拌機市場のサイズとシェア - セグメント別の内訳は?

タイプ別では大型タンク撹拌機が最も高い需要を占め、次に携帯用撹拌機、ドラム撹拌機の順です。混合タイプ別では固体‑液体混合が主流で、液体‑液体混合・液体‑気体混合が続きます。取り付けタイプでは上部取り付けが最も一般的です。エンドユースでは汎用産業が基盤を形成し、化学・食品・飲料が成長ドライバーです。

世界のアジア太平洋産業用撹拌機市場のサイズとシェア - 地域別分布は?

アジア太平洋地域全体で市場規模は11億ドル(2026年)で、予測期間中に約2倍に拡大すると見込まれます。地域別では中国が最大シェアを占め、次いでインド、東南アジア諸国が続きます。これらの地域は産業基盤の拡大と政府の製造業支援策が市場拡大を後押ししています。

アジア太平洋産業用撹拌機市場の地域分析 - 各地域のパフォーマンスは?

中国は大型タンク撹拌機と高圧液体‑気体混合機の需要が集中し、投資額が最も高いです。インドは食品・飲料業界の拡大に伴い、携帯用撹拌機の導入が急増しています。東南アジア(ベトナム、インドネシア、タイ)は鉱業と石油・ガス向けドラム撹拌機が成長の柱であり、資源開発プロジェクトと連動しています。

アジア太平洋産業用撹拌機市場の主要企業プロファイル - 企業戦略は?

Alfa Lavalは高圧・高温対応機種で技術リーダーシップを確立し、グローバルサービスネットワークを拡充。Ekato Groupはアジア市場向け低コストモジュラー機を提供し、価格競争力を強化。Mixel GroupはIoTプラットフォームと連携したスマート撹拌機で差別化。SPX Flowは石油・ガス向けの耐食性機種に注力し、戦略的提携で新市場に参入しています。

アジア太平洋産業用撹拌機市場のポーターの5フォース分析は?

①新規参入障壁:高度な技術と大量投資が必要で参入はやや高い。②供給者の交渉力:モーター・特殊素材は限られたサプライヤーが支配し、交渉力は中程度。③買い手の交渉力:大手メーカーは大量購入で価格交渉力が強い。④代替品の脅威:手動混合や簡易機器は低価格だが、性能面で代替は限定的。⑤業界内競争:主要10社が技術・サービスで競争し、市場は中程度の競争度。

アジア太平洋産業用撹拌機市場のSWOT分析は?

Strengths(強み):多様な産業向け製品ライン、技術革新、地域的な需要基盤。Weaknesses(弱み):高額な導入コスト、専門技術者不足。Opportunities(機会):IoT・デジタル化、環境規制対応機種、アジア新興国の工場建設。Threats(脅威):原材料価格上昇、サプライチェーンリスク、代替技術の登場。

アジア太平洋産業用撹拌機市場のバリューチェーン分析は?

バリューチェーンは、原材料調達(高性能ステンレス、モーター、制御ユニット)→設計・開発(CAEシミュレーション、IoT統合)→製造(プレス、組立、品質検査)→販売・流通(直販、代理店、オンライン)→アフターサービス(保守、リモートモニタリング、部品供給)という流れです。特にアフターサービスが顧客ロイヤルティを左右し、付加価値創出の鍵となっています。

アジア太平洋産業用撹拌機市場への主要投資インサイトは?

投資家は、スマート撹拌機の開発とデジタルプラットフォームへの資本投入が高リターンと見込んでいます。加えて、環境配慮型機種(低エネルギー、リサイクル可能素材)への研究開発費は規制対応と市場差別化に直結。地域別では中国・インドの大型プロジェクトへの早期参入が戦略的に有望です。

アジア太平洋産業用撹拌機市場の結論 - 要点のまとめは?

市場は2026年に11億ドル、2033年に約2.20億ドルへと急成長し、年平均10.37%の高いCAGRを記録します。成長はスマート化、エネルギー効率化、食品・化学分野の需要拡大が牽引。主要企業は技術とサービスで差別化し、投資はIoT統合と環境対応機種に集中すべきです。

リサーチ手法 - 本調査はどのように実施されたか?

一次情報として主要メーカーの年次報告、プレスリリース、業界会議資料を収集。二次情報は市場調査レポート、政府統計、業界誌を参照。定量分析は売上高・予測データに基づきCAGRを算出し、定性分析はPEST·5フォース·SWOTを組み合わせて市場構造を評価しました。

リサーチ範囲 - カバー範囲と限界は?

調査はアジア太平洋地域の産業用撹拌機全セグメント(タイプ、混合方式、取り付け方式、エンドユース)を対象とし、2026年の市場規模と2027‑2033年の予測に焦点を当てています。地域別の細分化は国レベルまでは行わず、主要地域(中国、インド、東南アジア)に限定しています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

Alfa Lavalは2023年にAI制御システム搭載大型タンク撹拌機を発表し、欧州市場への輸出を拡大。Ekato Groupは2024年にインド向け低コストモジュラー機を投入し、現地パートナーと共同で販売網を構築。Mixel Groupは2022年にIoTプラットフォーム「MixCloud」をリリースし、遠隔モニタリングサービスを開始。SPX Flowは2023年に石油・ガス向け耐食性ドラム撹拌機の新シリーズを発表、Sulzerは2024年にエネルギー回生型撹拌機の試作を完了しました。