Was versteht man unter dem Europa 5G im IoT‑Markt – Definition, Umfang und Bedeutung?

Der Europa 5G im IoT‑Markt umfasst alle Anwendungen, Geräte und Dienstleistungen, die die 5G‑Technologie (sowohl Standalone‑ als auch Non‑Standalone‑Architekturen) zur Vernetzung von Internet‑of‑Things‑Komponenten in Europa nutzen. Der Markt deckt Kurz‑ und Langstrecken‑IoT‑Geräte ab und richtet sich an Branchen wie Fertigung, Energie, Regierung, Gesundheitswesen, Transport, Logistik und Bergbau. Durch die extreme Bandbreite, niedrige Latenz und massive Geräte‑Dichte von 5G entstehen neue, skalierbare Geschäftsmodelle und stärkt die digitale Souveränität Europas.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Europa 5G im IoT‑Markt?

Wachstumstreiber sind die rasante Verbreitung von 5G‑Netzen, staatliche Förderprogramme für digitale Infrastruktur und der steigende Bedarf an Echtzeit‑Daten in Industrie 4.0. Beschränkungen ergeben sich aus hohen Investitionskosten, regulatorischen Unsicherheiten und fragmentierten Frequenzzuteilungen. Technische Herausforderungen umfassen Netz‑Sicherheit und Interoperabilität zwischen Legacy‑ und 5G‑Systemen. Chancen liegen in neuen Service‑Ökosystemen, Edge‑Computing‑Lösungen und der Integration von KI‑gestützten Analyse‑Tools.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa 5G im IoT‑Markt?

Der Trend zu privaten 5G‑Netzen in Fabriken und Logistikzentren beschleunigt die Einführung von Kurzstrecken‑IoT‑Geräten. Gleichzeitig wächst die Nachfrage nach Langstrecken‑IoT‑Lösungen für Smart‑Grid‑ und Transportinfrastruktur. Edge‑Computing wird zunehmend mit 5G‑Kernen kombiniert, um Latenz zu reduzieren. Schließlich fördert die zunehmende Standardisierung von 5G‑NR‑Schnittstellen die branchenübergreifende Skalierbarkeit.

Wie hat die COVID‑19‑Pandemie den Europa 5G im IoT‑Markt beeinflusst und wie verläuft die Erholung?

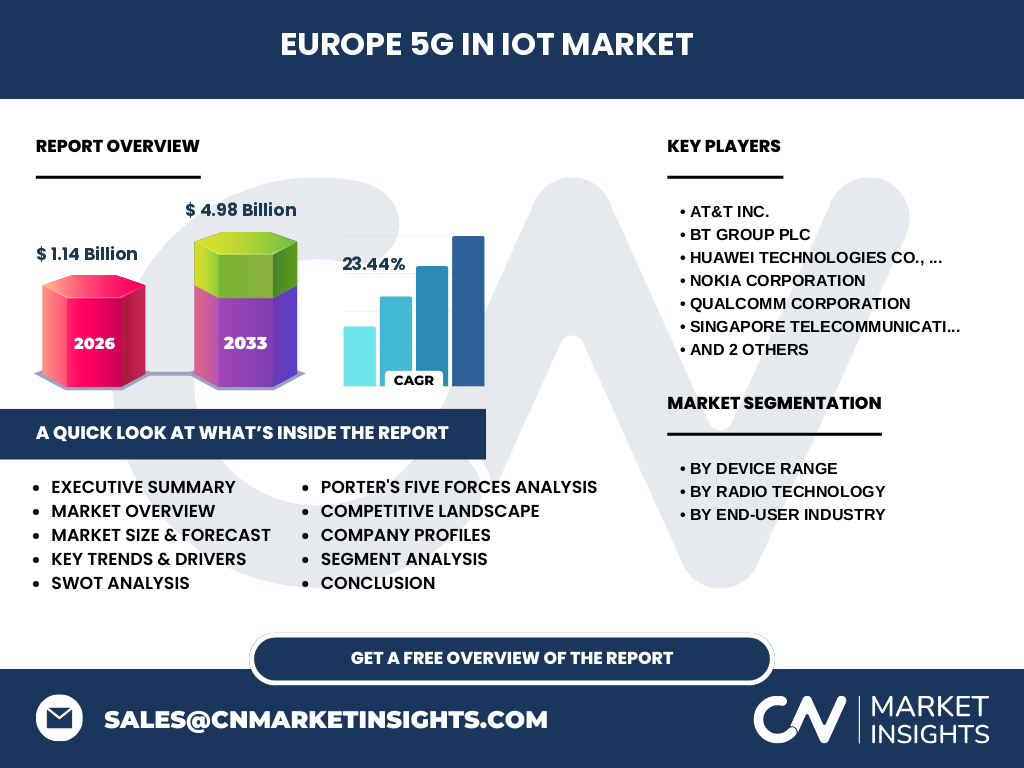

COVID‑19 beschleunigte die Digitalisierung, da Unternehmen remote‑Monitoring und automatisierte Prozesse einführten. Kurzfristig kam es zu Lieferketten‑Störungen bei IoT‑Geräten, doch die langfristige Nachfrage nach vernetzter Fertigung und Telemedizin stieg. Der Erholungsweg ist positiv: Investitionen in 5G‑Infrastruktur werden wieder aufgenommen, und die Marktgröße erreichte 2026 1,14 Milliarden €, mit starkem Aufwärtspotenzial.

Wie sieht das Wettbewerbsumfeld im Europa 5G im IoT‑Markt aus – Hauptakteure und Markt Konsolidierung?

Zu den führenden Anbietern zählen AT&T Inc., BT Group Plc, Huawei Technologies Co., Ltd, Nokia Corporation, Qualcomm Corporation, Singapore Telecommunications Limited (Singtel), Telef und Telefonaktiebolaget LM Ericsson. Die Unternehmen bündeln Fähigkeiten in Netzwerk‑Ausbau, Chip‑Design und branchenspezifischen Lösungen. Konsolidierungstendenzen zeigen sich durch strategische Allianzen, Joint Ventures und Übernahmen, um komplette 5G‑IoT‑Stacks anzubieten.

Was fasst das Executive Summary des Europa 5G im IoT‑Marktes zusammen?

Der europäische 5G‑IoT‑Markt befindet sich in einer Wachstumsphase mit einem CAGR von 23,44 % und einer erwarteten Größe von 4,98 Milliarden € bis 2033. Haupttreiber sind industrielle Automatisierung, staatliche Förderungen und die Migration zu privaten 5G‑Netzen. Herausforderungen liegen in regulatorischen Fragen und Investitionsintensität. Die Konkurrenz ist stark fragmentiert, wobei globale Netzwerk‑ und Chip‑Hersteller die Führung übernehmen.

Wie wird die Marktentwicklung im Europa 5G im IoT‑Markt für die Jahre 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 23,44 % wird der Markt von 1,14 Milliarden € im Jahr 2026 auf rund 4,98 Milliarden € im Prognosezeitraum 2027‑2033 wachsen. Das bedeutet ein kontinuierliches jährliches Wachstum, das vor allem durch Investitionen in 5G‑Standorte, die Erweiterung von Edge‑Computing‑Plattformen und die steigende Akzeptanz von 5G‑IoT‑Lösungen in Schlüsselbranchen getrieben wird.

Wie verteilt sich die Marktgröße und der Marktanteil im Europa 5G im IoT‑Markt nach Segmenten?

Der Markt gliedert sich in drei Dimensionen: nach Gerätereichweite (Kurzstrecken‑IoT‑Geräte vs. Langstrecken‑IoT‑Geräte), nach Funktechnologie (5G NR Standalone‑Architektur vs. 5G NR Non‑Standalone‑Architektur) und nach Endnutzerbranche (Fertigung, Energie und Versorgung, Regierung, Gesundheitswesen, Transport und Logistik, Bergbau). Jeder dieser Segmente gewinnt an Bedeutung, wobei Kurzstrecken‑IoT und die Standalone‑Architektur in Fertigung und Logistik besonders stark wachsen.

Wie ist die globale Marktgröße und der Anteil des Europa 5G im IoT‑Marktes nach Region verteilt?

Europa stellt den Fokus dieses Berichts dar und wird von einer intensiven 5G‑Ausrollung profitieren. Während globale Daten nicht angegeben wurden, lässt sich ableiten, dass Europa aufgrund seiner regulativen Rahmenbedingungen und Förderprogramme einen signifikanten Anteil am globalen 5G‑IoT‑Wachstum einnimmt.

Welche regionalen Besonderheiten und Leistungen zeigen sich im Europa 5G im IoT‑Markt?

Westeuropa (Deutschland, Frankreich, UK) führt bei privaten 5G‑Netzen in der Fertigung und Logistik, während Nordeuropa (Schweden, Finnland) verstärkt in nachhaltige Energie‑IoT‑Lösungen investiert. Südeuropa fokussiert sich auf Smart‑City‑Initiativen, und Osteuropa zeigt ein rapides Wachstum bei 5G‑NR‑Non‑Standalone‑Implementierungen, getrieben durch staatliche Digitalisierungsprogramme.

Welche führenden Unternehmen prägen den Europa 5G im IoT‑Markt und welche Strategien verfolgen sie?

AT&T und BT setzen auf Netzwerk‑Expansion und Managed‑Services für Unternehmen. Huawei und Nokia konzentrieren sich auf Kernnetz‑Hardware und Open‑RAN‑Lösungen. Qualcomm liefert Chipsets für 5G‑IoT‑Endgeräte. Singtel agiert als Integrator für Cloud‑und Edge‑Dienste, während Ericsson seine Expertise in industriellen 5G‑Systemen ausbaut. Gemeinsame Strategien umfassen Partnerschaften mit Herstellern, Software‑Entwicklern und Branchennetzwerken.

Wie bewertet Porters Five Forces Analyse den Wettbewerb im Europa 5G im IoT‑Markt?

Die Verhandlungsmacht der Lieferanten ist hoch, da wenige Chip‑ und Kernnetz‑Anbieter dominieren. Die Käufermacht steigt durch wachsende Kundenerwartungen an Qualität und Preis. Die Bedrohung durch neue Marktteilnehmer ist moderat, weil hohe Investitionskosten und regulatorische Hürden Eintrittsbarrieren schaffen. Ersatzprodukte (z. B. LTE‑basiertes IoT) stellen eine begrenzte Gefahr dar, da 5G klare Leistungs‑ und Skaliervorteile bietet. Der Wettbewerbsdruck ist intensiv, angetrieben durch Innovationszyklen und Service‑Differenzierung.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des Europa 5G im IoT‑Markts?

Stärken: Hohe Datenrate, niedrige Latenz, massive Geräte‑Dichte. Schwächen: Hohe Infrastrukturkosten, Fragmentierung der Frequenzzuteilungen. Chancen: Private 5G‑Netze, Edge‑Computing, KI‑gestützte Analytik, neue regulatorische Förderungen. Risiken: Sicherheitsbedenken, geopolitische Spannungen bei Technologielieferanten und mögliche Verzögerungen bei Netz‑Rollouts.

Wie gestaltet sich die Wertschöpfungskette im Europa 5G im IoT‑Markt?

Die Kette beginnt bei der Frequenzzuteilung (Regulierungsbehörden), gefolgt von Netz‑Infrastruktur (Rohanbieter, Core‑Network, Antennen). Danach kommen Chip‑ und Gerätespezialisten, Systemintegratoren, Software‑Plattformen (Edge, Cloud) und schließlich Endnutzerbranchen, die Daten nutzen. Service‑Provider und Systemintegratoren spielen eine zentrale Rolle beim Übergang von Netzwerk‑ zu Anwendungs‑Layer.

Welche Investment‑Insights und strategischen Empfehlungen lassen sich für den Europa 5G im IoT‑Markt ableiten?

Investoren sollten auf Unternehmen setzen, die vollständige 5G‑IoT‑Stacks (Hardware + Software) anbieten und starke Partnerschaften mit Branchenakteuren besitzen. Private 5G‑Netze in Fertigung und Logistik bieten kurzfristige Renditen, während Edge‑Computing‑Plattformen langfristige Wachstumschancen besitzen. Diversifikation über verschiedene Endnutzerbranchen reduziert Risiko, und die Beobachtung regulatorischer Entwicklungen ist essentiell.

Was sind die wichtigsten Schlussfolgerungen aus dem Europa 5G im IoT‑Markt?

Der Markt befindet sich in einer beschleunigten Wachstumsphase, getrieben von 5G‑Rollouts und industrieller Digitalisierung. Trotz hoher Investitionskosten überwiegen die Chancen durch neue Geschäftsmodelle und erhöhte Wettbewerbsfähigkeit europäischer Unternehmen. Die nächsten Jahre werden von privaten 5G‑Netzen, Edge‑Computing und branchenspezifischen Lösungen dominiert.

Wie wurde die Forschung zum Europa 5G im IoT‑Markt durchgeführt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Unternehmen) und Sekundärrecherchen (Marktberichte, regulatorische Dokumente, Unternehmensveröffentlichungen). Daten wurden trianguliert, um Konsistenz zu sichern, und quantitative Modelle wurden verwendet, um die CAGR‑ und Prognosewerte zu berechnen.

Welcher Umfang und welche Grenzen hat die Studie zum Europa 5G im IoT‑Markt?

Die Studie deckt alle wesentlichen Segmente (Gerätereichweite, Funktechnologie, Endnutzerbranchen) und die wichtigsten geografischen Regionen Europas ab. Einschränkungen ergeben sich aus fehlenden veröffentlichten Marktanteilen einzelner Regionen und aus der dynamischen Natur von 5G‑Regulierungen, die zukünftige Zahlen beeinflussen können.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Europa 5G im IoT‑Markt?

AT&T hat neue Managed‑5G‑IoT‑Dienstleistungen für Fertigungsklienten eingeführt. BT expandiert sein privates 5G‑Netz für Smart‑Cities in London. Huawei liefert 5G‑NR‑Hardware für mehrere europäische Energie‑Projekte. Nokia startet ein Edge‑Computing‑Portfolio für Logistik. Qualcomm veröffentlicht leistungsstarke 5G‑Chipsets für Langstrecken‑IoT‑Sensoren. Ericsson kündigt Partnerschaften mit Automobilherstellern für vernetzte Fahrzeuglösungen an. Singtel verstärkt seine Cloud‑Edge‑Angebote in Zusammenarbeit mit europäischen Telekommunikationsanbietern.