1. Markt für Data Center Cooling in Nordamerika Überblick – Definition, Umfang und Bedeutung?

Der Markt für Data Center Cooling in Nordamerika umfasst alle Technologien, Lösungen und Dienstleistungen, die zur thermischen Regelung von Rechenzentren eingesetzt werden. Er deckt kühlelementbasierte Systeme (raumbezogene, reihenbasierte und rackbasierte Kühlung) sowie zugehörige Serviceangebote ab. Die Bedeutung resultiert aus dem exponentiellen Datenwachstum, steigenden Energiepreisen und dem Bedarf an hoher Verfügbarkeit, wodurch effiziente Kühllösungen zu kritischen Unternehmenskomponenten werden.

2. Markt für Data Center Cooling in Nordamerika Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Haupttreiber sind das rasante Wachstum von Cloud‑ und Hyperscale‑Rechenzentren, steigende IT‑Auslastung und regulatorische Vorgaben für Energieeffizienz. Hemmnisse ergeben sich durch hohe Investitionskosten, komplexe Implementierungsprozesse und Probleme bei der Integration in bestehende Infrastruktur. Zu den Herausforderungen zählen volatile Energiepreise und der Fachkräftemangel im Bereich thermisches Management. Chancen liegen in innovativen Kühltechnologien, modularen Lösungen und steigender Nachfrage aus Industrien wie Gesundheitswesen und Finanzwesen.

3. Markt für Data Center Cooling in Nordamerika Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt verzeichnet Trends zu Flüssigkühlungssystemen, KI‑gestützter Temperaturoptimierung und modularen Plug‑and‑Play‑Kühlmodulen. Die zunehmende Verlagerung zu Edge‑Computing erfordert kompakte, energieeffiziente Kühlungen. Nachhaltigkeit gewinnt an Bedeutung, wodurch Unternehmen vermehrt auf recycelbare Kältemittel und Wärmerückgewinnung setzen. Zudem stärken sich Partnerschaften zwischen Anbieter‑ und Infrastrukturunternehmen, um integrierte Kühlplattformen zu entwickeln.

4. COVID‑19‑Auswirkungen auf den Markt für Data Center Cooling in Nordamerika – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu einem kurzfristigen Rückgang bei Neubauprojekten, jedoch gleichzeitig zu einem sprunghaften Anstieg des Datenverkehrs durch Remote‑Work und Streaming. Dies beschleunigte die Nachfrage nach zuverlässigen Kühlungen und trieb die Digitalisierung voran. Der Markt erholte sich schnell, wobei die Investitionen in Cloud‑ und Hyperscale‑Rechenzentren das Wachstum wieder antrieben und die Basis für die aktuelle Aufwärtstendenz bildeten.

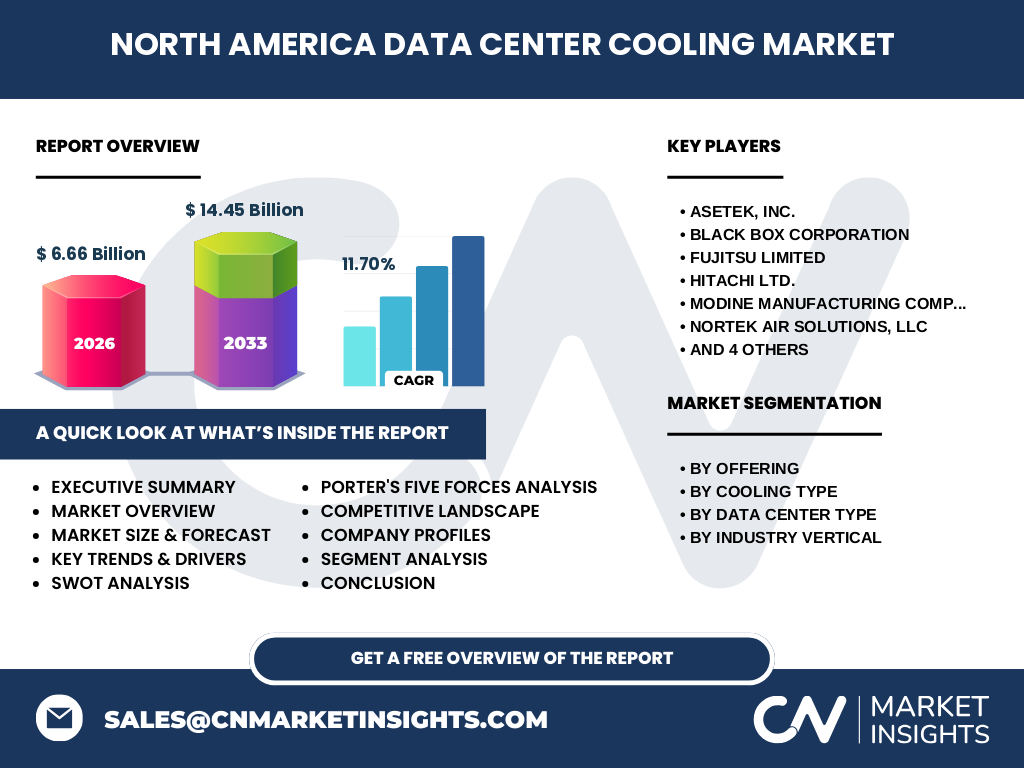

5. Markt für Data Center Cooling in Nordamerika Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Zu den führenden Unternehmen gehören Asetek, Inc., Black Box Corporation, Fujitsu Limited, Hitachi Ltd., Modine Manufacturing Company, Nortek Air Solutions, Rittal GmbH & Co. KG, STULZ GmbH, Schneider Electric SE und United Technologies Corporation (Carrier). Der Markt zeigt eine moderate Konsolidierung, wobei strategische Allianzen und Akquisitionen genutzt werden, um Technologieportfolios zu erweitern und globale Präsenz zu stärken.

6. Executive Summary – Hochrangiger Überblick und wichtigste Ergebnisse zum Markt für Data Center Cooling in Nordamerika?

Der nordamerikanische Markt für Data Center Cooling ist 2026 ein Volumen von 6,66 Mrd. USD und wird bis 2033 auf 14,45 Mrd. USD wachsen, bei einer CAGR von 11,70 %. Wachstum wird durch steigende Cloud‑Adoption, Effizienzanforderungen und Innovationen im Kühlbereich getrieben. Die Branche ist fragmentiert, aber Konsolidierungstrends sind erkennbar. Nachhaltigkeit und modulare Systeme bieten signifikante Investitionschancen.

7. Markt für Data Center Cooling in Nordamerika Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 11,70 % wird der Markt kontinuierlich expandieren. Die Prognose deutet darauf hin, dass das Marktvolumen 2025 knapp über 6 Mrd. USD liegen wird und bis 2032 einen Wert von rund 13 Mrd. USD erreichen könnte. Das Wachstum wird von Hyperscale‑Rechenzentren, steigender Nachfrage aus Finanz‑ und Gesundheitssektor sowie verstärktem Fokus auf Energieeffizienz angetrieben.

8. Markt für Data Center Cooling in Nordamerika Größe und Anteil nach Segmentierung – Aufschlüsselung nach Angebot, Kühltyp, Rechenzentrumstyp und Branche?

Die Segmentierung nach Angebot unterscheidet zwischen Lösungen und Dienstleistungen. Beim Kühltyp dominieren raumbasierte Systeme, gefolgt von reihen‑ und rackbasierten Lösungen. In Bezug auf den Rechenzentrumstyp liegt der größte Anteil bei Unternehmen, gefolgt von Co‑Location, Großhandel und Hyperscale‑Rechenzentren. Branchenweit führt IT & Telekom den Markt an, während Banken, Finanzdienstleistungen & Versicherung, Fertigung und Gesundheitswesen signifikante Anteile besitzen.

9. Globaler Markt für Data Center Cooling in Nordamerika Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika stellt den größten regionalen Anteil am globalen Markt für Data Center Cooling dar, getragen von einer hohen Dichte an Hyperscale‑ und Unternehmensrechenzentren in den USA und Kanada. Die Region profitiert von stabilen Investitionsklimaten und einem fortschrittlichen technologischen Umfeld, wodurch sie die Haupttreiber für das weltweite Marktwachstum ist.

10. Regionale Analyse des Marktes für Data Center Cooling in Nordamerika – Detaillierte regionale Marktleistung?

Die USA dominieren mit dem größten Anteil, bedingt durch führende Cloud‑Provider, zahlreiche Unternehmensdatencenter und erhebliche Investitionen in Infrastruktur. Kanada zeigt zunehmendes Wachstum, getrieben durch staatliche Förderprogramme für Energieeffizienz und den Ausbau von Edge‑Computing‑Standorten. Beide Länder verzeichnen steigende Adoption von Flüssigkühlung und KI‑basierten Optimierungslösungen.

11. Führende Unternehmensprofile im Markt für Data Center Cooling in Nordamerika – Branchenakteure und Strategien?

Asetek, Inc. fokussiert auf Flüssigkühlungstechnologien für Hochleistungs‑Serversysteme. Black Box Corporation bietet integrierte Servicepakete und Netzwerklösungen. Fujitsu Limited kombiniert Kühlgeräte mit umfassenden IT‑Services. Hitachi Ltd. nutzt seine Erfahrung in industrieller Kühlung für skalierbare Data‑Center‑Lösungen. Schneider Electric SE setzt auf digitale Energie‑ und Kühlmanagementplattformen, während Carrier (United Technologies) seine HVAC‑Expertise in spezialisierte Rechenzentrumslösungen einbringt.

12. Porters Five Forces Analyse des Marktes für Data Center Cooling in Nordamerika – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Moderat, da hohe Eintrittsbarrieren in Form von Technologie und Kapital bestehen. Verhandlungsmacht der Lieferanten: Mittel, weil spezialisierte Komponenten begrenzt sind. Verhandlungsmacht der Kunden: Hoch, da große Cloud‑ und Unternehmenskunden Preis und Leistungsfähigkeit fordern. Bedrohung durch Ersatzprodukte: Gering, weil alternative Kühlmethoden (z. B. passive Kühlung) nur in speziellen Szenarien einsetzbar sind. Rivalität unter bestehenden Wettbewerbern: Stark, getrieben durch Innovationsdruck und Preiswettbewerb.

13. SWOT Analyse des Marktes für Data Center Cooling in Nordamerika – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe technologische Kompetenz, wachsender Bedarf an Energieeffizienz, etablierte Lieferantenbasis. Schwächen: Hohe Kapitalintensität, Abhängigkeit von Rohstoffpreisen für Kältemittel. Chancen: Expansion in Edge‑Computing, Entwicklung nachhaltiger Kühltechnologien, wachsende Nachfrage aus regulierten Branchen. Risiken: Volatile Energiepreise, regulatorische Änderungen zu Kältemitteln, Fachkräftemangel.

14. Markt für Data Center Cooling in Nordamerika Wertschöpfungsanalyse – Struktur und Wertfluss der Branche?

Der Wertschöpfungsprozess startet bei der Forschung & Entwicklung von Kühltechnologien, gefolgt von Komponentenherstellung (Kompressoren, Wärmetauscher). Weiter geht es über Systemintegration, Installation und Inbetriebnahme bis hin zu Wartungs‑ und Optimierungsdienstleistungen. Service‑ und Datenanalyse‑Layer schaffen zusätzlichen Mehrwert, indem sie langfristige Energieeinsparungen und Systemzuverlässigkeit gewährleisten.

15. Zentrale Investment‑Einblicke in den Markt für Data Center Cooling in Nordamerika – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starken F&E‑Portfolios und Fokus auf Flüssig‑ bzw. KI‑gestützte Kühltechnologien priorisieren. Beteiligungen an Anbietern von modularen, skalierbaren Systemen bieten hohe Skalierbarkeit. Ebenso attraktiv sind Unternehmen, die Nachhaltigkeitszertifizierungen besitzen und Wärmerückgewinnungs‑Geschäftsmodelle entwickeln, da diese künftig regulatorisch begünstigt werden.

16. Markt für Data Center Cooling in Nordamerika Fazit – Zusammenfassung und wichtigste Erkenntnisse?

Der nordamerikanische Markt befindet sich in einer intensiven Wachstumsphase mit einer CAGR von 11,70 % und einer erwarteten Verdopplung des Marktvolumens bis 2033. Treiber sind Cloud‑Expansion, Energieeffizienz und technologische Innovationen. Trotz hoher Investitionskosten bieten Nachhaltigkeit, modulare Systeme und Edge‑Computing erhebliche Chancen. Die Wettbewerbslandschaft ist dynamisch, wobei etablierte Akteure durch Partnerschaften und Technologie‑Leadership weiterführend agieren.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Endnutzern) und Sekundärdaten (Branchenberichte, Unternehmenspublikationen, Regierungsstatistiken). Marktgrößen wurden anhand der bereitgestellten Finanzdaten modelliert, während Trend‑ und Wettbewerbsanalysen auf qualitativen Einschätzungen der Experten und öffentlich zugänglichen Quellen basieren.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt den nordamerikanischen Markt für Data Center Cooling ab, segmentiert nach Angebot, Kühltyp, Rechenzentrumstyp und Branche. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Umsatzaufteilungen, da nur Gesamtmarktgrößen und CAGR zur Verfügung stehen. Prognosen basieren auf den angegebenen Zahlen und berücksichtigen keine unvorhergesehenen makroökonomischen Schocks.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Data Center Cooling in Nordamerika – Vorstellung der Top‑Firmen und deren neueste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Asetek hat kürzlich eine neue Flüssigkühlplattform für Hochleistungs‑GPU‑Server eingeführt. Black Box Corporation hat eine strategische Partnerschaft mit einem führenden Cloud‑Provider zur Bereitstellung von integrierten Kühl‑ und Netzwerkservices angekündigt. Fujitsu Limited erweitert sein Portfolio um KI‑gestützte Energiemanagement‑Software. Hitachi Ltd. hat ein joint venture mit einem US‑Energieunternehmen zur Entwicklung von Wärmerückgewinnungssystemen gegründet. Schneider Electric SE präsentiert ein digitalisiertes Kühlmanagement‑Dashboard, das Echtzeit‑Optimierung ermöglicht. Carrier (United Technologies) erweitert seine HVAC‑Linie um modulare, schnell zu installierende Rack‑Kühlsysteme, um dem wachsenden Edge‑Markt gerecht zu werden.