1. 北美数据中心冷却市场概述‑定义、范围及重要性是什么?

北美数据中心冷却市场指的是在北美地区(美国、加拿大及墨西哥)内,为数据中心提供热管理解决方案的全部产品与服务体系。其范围涵盖冷却技术(如机房制冷、行式制冷、机架制冷)、相关的解决方案与服务、以及针对不同类型数据中心(企业、托管、批发、超大规模)和行业(金融、制造、IT/通信、媒体、零售、政府、医疗、能源)的专属冷却方案。随着云计算、人工智能和大数据等数字化技术的快速发展,数据中心的能耗和热负荷持续攀升,冷却系统已成为确保业务连续性、提升能源效率和降低运营成本的关键环节。因此,该市场的规模、技术创新和竞争格局直接影响整个北美信息基础设施的可持续发展。

2. 北美数据中心冷却市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:①数据中心算力需求激增,导致热量产生快速增长;②绿色能源法规和企业碳中和目标,推动高效冷却技术的采用;③边缘计算推广,使得小型机房和行式、机架冷却方案需求上升。限制因素主要是资本支出压力以及部分地区电力成本居高不下。挑战体现在:冷却技术需要在高密度、高功耗的环境中保持可靠性,同时要兼顾空间限制和噪声控制。机遇方面,液冷、浸没式冷却和AI驱动的智能冷却管理正进入商业化阶段,为供应商提供了差异化竞争的空间。

3. 北美数据中心冷却市场的增长趋势是什么?

当前趋势表现为:①向低功耗、高效率的液冷和浸没式冷却转型,以应对超大规模数据中心的功率密度;②行式和机架冷却方案的模块化、即插即用设计加速部署;③基于物联网和大数据的智能监控平台提升能耗预测精准度;④供应链本地化趋势增强,使得关键部件(如高效压缩机、热交换器)在北美内部生产比例提升。

4. COVID‑19疫情对北美数据中心冷却市场有何影响,恢复轨迹如何?

疫情期间,远程办公、在线教育和数字娱乐激增,直接推高了数据中心的算力需求,进而刺激了冷却系统的采购。虽然供应链在2020‑2021年出现短暂中断,但行业快速适应,采用更灵活的模块化冷却方案,以降低库存风险。自2022年起,市场进入复苏阶段,增长率回升至疫情前水平,并在2023‑2024年逐步加速,为后续的高速增长奠定基础。

5. 北美数据中心冷却市场的竞争格局如何?主要竞争者及市场整合情况是什么?

北美市场竞争激烈,主要玩家包括Asetek, Inc.、Black Box Corporation、Fujitsu Limited、Hitachi Ltd.、Modine Manufacturing Company、Nortek Air Solutions, LLC、Rittal GmbH & Co. KG、STULZ GmbH、Schneider Electric SE以及United Technologies Corporation(Carrier Corporation)。这些企业在制冷技术、液冷解决方案和系统集成方面各有优势,近年来通过技术合作、收购小型创新企业和跨行业伙伴关系实现了市场整合,提升了产品线的完整性和服务深度。

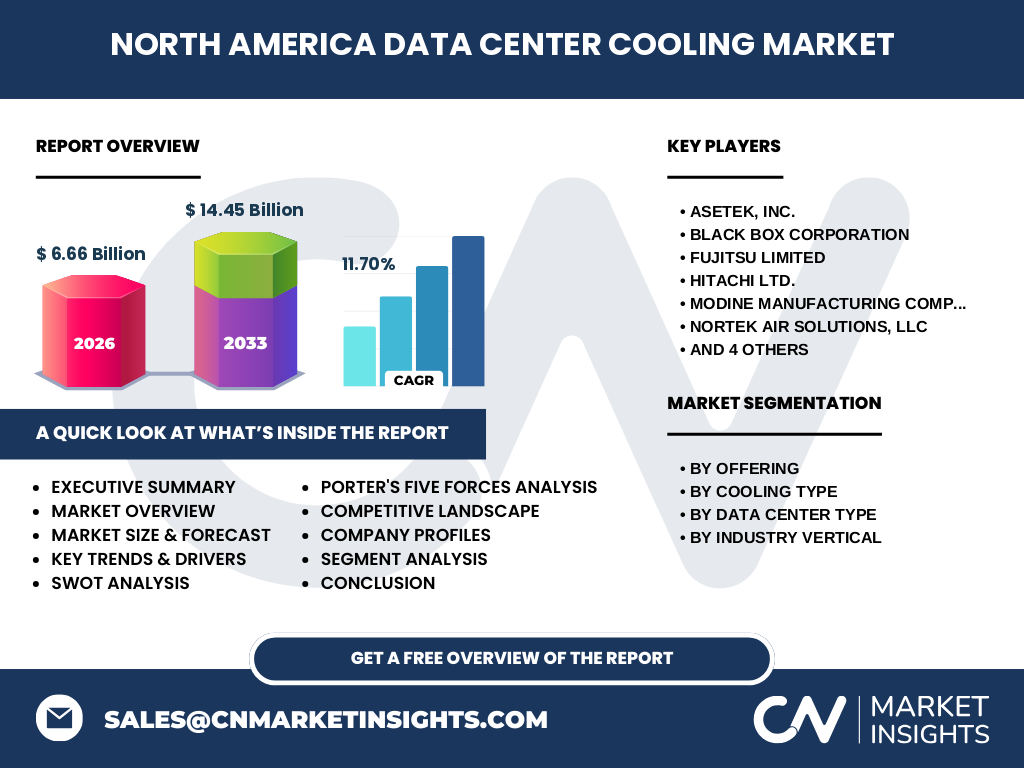

6. 执行摘要‑北美数据中心冷却市场的关键发现是什么?

北美数据中心冷却市场2026年规模达到66.6亿美元,预计2027‑2033年复合年增长率为11.70%,2033年规模将达到144.5亿美元。增长的核心动力是算力需求、能效监管和技术创新。液冷、浸没式冷却及智能管理平台是未来的主要增长点。主要竞争者通过并购和研发保持领先,市场进入壁垒正在提升,投资者可关注高效液冷技术和AI驱动的能耗优化方案。

7. 北美数据中心冷却市场预测‑2025‑2032年预测如何?

基于现有数据,市场将保持两位数年复合增长率。2025年预计规模约为80亿美元,随后每年约增长10‑12%,至2032年规模接近130亿美元。增长主要来源于超大规模数据中心的扩建、边缘计算节点的部署以及对绿色冷却解决方案的持续需求。

8. 北美数据中心冷却市场按细分的规模与份额如何?

按产品与服务划分,解决方案和服务占比最大,提供系统集成、维护与能效评估;按冷却类型,机架冷却和液冷相结合的综合方案增长最快;按数据中心类型,企业和超大规模数据中心贡献的市场份额最高,托管和批发市场呈现稳健增长;按行业细分,信息技术与通信、金融服务以及能源行业的冷却需求最为突出,分别驱动了相当比例的市场需求。

9. 全球北美数据中心冷却市场按地区的规模与份额如何?

北美是全球数据中心冷却技术的主要消费区域,占全球市场的最大份额。美国贡献了约80%的地区需求,加拿大和墨西哥分别占据次要份额。由于美国在云服务提供商和超大规模设施的集中度最高,整体地区规模持续领先。

10. 北美数据中心冷却市场的地区分析‑各地区的市场表现如何?

美国西海岸(加利福尼亚、华盛顿)因硅谷和云计算中心聚集,冷却需求增长最快;美国中部(德克萨斯、伊利诺伊)凭借能源成本优势,吸引大量批发和托管数据中心;加拿大在政府与金融行业的合规要求推动了高效冷却方案的采用;墨西哥则以成本优势成为区域性边缘计算节点的热点。整体上,区域间的技术接受度和投资力度存在差异,但均呈上升趋势。

11. 北美数据中心冷却市场领先公司的概况‑主要企业及其战略是什么?

Asetek专注于高性能液冷解决方案,持续研发低噪声、高效率泵系统;Black Box强调模块化行式冷却和快速部署服务;Fujitsu提供整合硬件与冷却的全套数据中心解决方案;Hitachi在大型制冷机组领域拥有强大技术壁垒;Modine聚焦高效热交换器和节能压缩机;Nortek Air Solutions提供定制化空气流动管理;Rittal与STULZ提供机架级集成冷却模块;Schneider Electric通过能源管理平台实现冷却与供电的协同优化;Carrier(United Technologies)凭借全球制冷品牌优势,提供多样化的制冷系统。各家公司通过技术创新、生态合作和并购提升市场份额。

12. 北美数据中心冷却市场的波特五力分析结果如何?

供应商议价能力较强,核心部件如高效压缩机和热交换器供应集中;买方议价能力逐步提升,主要运营商对能耗成本敏感,倾向于多供应商竞争;新进入者壁垒高,涉及技术研发、认证和资本投入;替代品威胁相对有限,传统风冷仍占一定比例,但液冷和智能冷却正快速蚕食市场;行业竞争激烈,主要厂商通过差异化技术和服务争夺客户。

13. 北美数据中心冷却市场的SWOT分析是什么?

优势:强大的技术创新能力和成熟的供应链;地区能源监管推动高效冷却需求。劣势:资本密集型项目导致采购周期长;部分地区电网容量受限。机会:液冷、浸没式冷却及AI预测维护的商业化;边缘计算节点快速扩张。威胁:原材料价格波动、贸易政策不确定性以及新兴替代能源技术的潜在冲击。

14. 北美数据中心冷却市场的价值链分析如何?

价值链起始于原材料(铜、铝、制冷剂)供应,随后是关键部件制造(压缩机、热交换器、泵),再到系统集成商提供整体冷却解决方案和项目实施,随后是运维服务、监控平台和能效优化咨询。终端用户(企业、云服务商、政府机构)通过采购、安装和后期维护形成闭环。各环节的协同效应决定了整体成本和能源效率。

15. 北美数据中心冷却市场的关键投资洞察有哪些?

投资者应重点关注以下方向:①液冷和浸没式冷却技术的专利公司或研发平台;②提供AI驱动能耗预测和实时优化的软硬件集成方案;③具备本地化生产能力、能够快速响应美国和加拿大能源合规的供应商;④可服务于边缘计算和小型机房的模块化行式冷却产品。通过布局这些细分领域,可获得高成长性和技术壁垒。

16. 北美数据中心冷却市场的结论‑总结与关键要点是什么?

北美数据中心冷却市场正处于快速扩张阶段,2026年规模为66.6亿美元,预计2033年将突破144.5亿美元。高效液冷、智能管理和绿色合规是驱动增长的核心动力。主要企业通过技术整合和区域布局保持竞争优势,市场进入壁垒提升。对投资者而言,聚焦创新冷却技术和数字化能效平台将获得显著回报。

17. 研究方法‑本报告的研究是如何开展的?

本报告采用了定量与定性相结合的方法。首先通过公开财报、行业报告和数据库收集历史规模与销量数据;其次对主要供应商进行访谈并分析其产品路线图;再次利用波特五力、SWOT和价值链等模型进行结构化评估;最后基于CAGR 11.70%进行滚动预测,覆盖2027‑2033年期间的市场规模。

18. 研究范围‑本报告的覆盖范围及限制是什么?

报告聚焦于北美地区(美国、加拿大、墨西哥)的数据中心冷却市场,涵盖产品与服务、冷却类型、数据中心类型与行业细分。由于数据主要来源于公开渠道和受访企业,报告未对细分市场的具体市场份额进行量化,仅提供趋势与结构性分析。地区细分以北美整体为主,未细化至单一州或省。

19. 北美数据中心冷却市场的关键公司及最新动态‑主要企业的最新发布、合作与战略有哪些?

Asetek宣布推出新一代低噪声液冷模块,针对超大规模数据中心实现10%能耗下降;Black Box签署与主要云服务商的合作协议,提供行式冷却即服务(CaaS)方案;Fujitsu发布融合AI能耗预测的全栈冷却平台;Hitachi收购了一家专注于海水冷却的技术公司,以拓展可再生能源冷却方案;Modine推出高效变频压缩机系列,兼容可再生电源;Nortek Air Solutions与能源管理平台合作,实现冷却系统的跨设施联动;Rittal与STULZ联合发布机架级集成液冷模块;Schneider Electric发布面向数据中心的能源数字化仪表盘,帮助客户实现碳足迹跟踪;Carrier推出基于自然制冷剂的低碳冷却系统。上述动态显示,行业正向高效、智能和绿色方向快速演进。