Eisenbahn‑Cybersicherheitsmarkt Überblick – Definition, Umfang und Bedeutung?

Der Eisenbahn‑Cybersicherheitsmarkt umfasst alle Produkte, Dienstleistungen und Lösungen, die den Schutz von Bahninfrastruktur, Betriebstechnik und Informationssystemen vor digitalen Bedrohungen sicherstellen. Der Markt deckt sowohl Betriebstechnik (z. B. Zugsteuerung, Signalsysteme) als auch Informationstechnologie (z. B. ERP, Ticketingsysteme) ab. Angesichts zunehmender Digitalisierung, vernetzter Züge und regulatorischer Vorgaben gewinnt die Cybersicherheit im Schienenverkehr strategische Bedeutung, um Betriebsunterbrechungen, Sicherheitsrisiken und finanzielle Verluste zu vermeiden.

Eisenbahn‑Cybersicherheitsmarkt Treiber, Hemmungen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Haupttreiber sind die steigende Vernetzung von Zügen, die Einführung von Industrie‑4.0‑Technologien und strengere regulatorische Vorgaben in Europa und Asien. Hemmungen ergeben sich durch hohe Investitionskosten, Fachkräftemangel im Bereich Cybersecurity und legacy‑Systeme, die schwer zu modernisieren sind. Zu den Herausforderungen zählen die Absicherung kritischer Infrastrukturen gegen gezielte Angriffe und die Integration von Sicherheitslösungen in heterogene Systeme. Chancen entstehen durch wachsende Nachfrage nach Managed‑Security‑Services, KI‑basierter Bedrohungsanalyse und öffentlichen Förderprogrammen für digitale Resilienz.

Eisenbahn‑Cybersicherheitsmarkt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt wird von drei zentralen Trends geprägt: Erstens die Migration zu cloud‑basierten Plattformen, die neue Angriffsflächen, aber auch modernere Schutzmechanismen eröffnen. Zweitens das Aufkommen von Edge‑Computing in Zügen, das Echtzeit‑Sicherheitsüberwachung ermöglicht. Drittens die zunehmende Nutzung von KI‑ und Machine‑Learning‑Algorithmen zur Anomalieerkennung und automatisierten Incident‑Response. Diese Trends treiben Investitionen in Netzwerk‑ und Anwendungssicherheit, Endpoint‑Protection sowie Datenschutzlösungen an.

COVID‑19‑Auswirkungen auf den Eisenbahn‑Cybersicherheitsmarkt – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie beschleunigte die Digitalisierung im Schienenverkehr, da Betreiber verstärkt remote‑Monitoring und digitale Ticketing‑Systeme einführten. Gleichzeitig erhöhte sie das Risiko von Cyberangriffen, da mehr Mitarbeiter von zu Hause aus arbeiteten. Kurzfristig kam es zu Budgetverschiebungen, doch ab 2021 setzte eine klare Erholung ein, unterstützt durch staatliche Förderungen für kritische Infrastrukturen. Der Markt verzeichnete ein robustes Wachstum, das sich in der langfristigen CAGR von 10,95 % widerspiegelt.

Eisenbahn‑Cybersicherheitsmarkt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

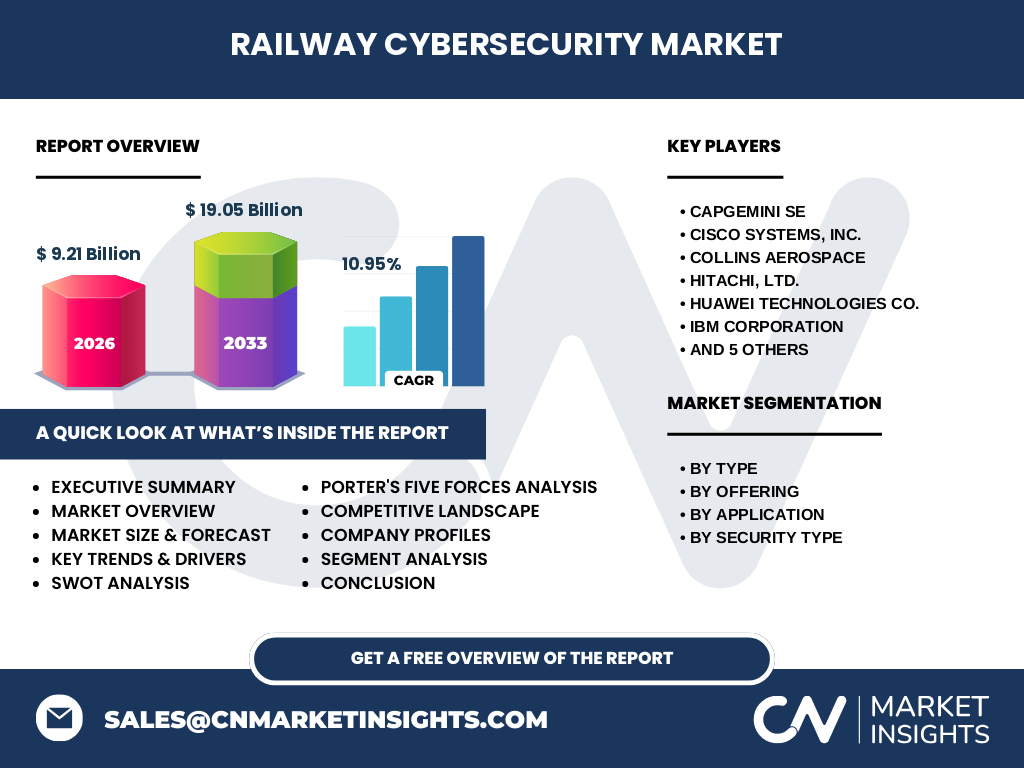

Der Markt wird von internationalen Technologie‑ und Systemintegrationsunternehmen dominiert. Zu den wichtigsten Akteuren zählen CAPGEMINI SE, Cisco Systems, Inc., Collins Aerospace, Hitachi, Ltd., Huawei Technologies Co., IBM Corporation, Nokia Corporation, Selectron Systems AG, Siemens AG und Thales Group. Es zeigen sich vermehrt strategische Partnerschaften und Akquisitionen, insbesondere im Bereich Managed‑Security‑Services und KI‑Analyse, was zu einer teilweisen Konsolidierung führt, während spezialisierte Anbieter weiterhin Nischen bedienen.

Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Eisenbahn‑Cybersicherheitsmarkt?

Der Eisenbahn‑Cybersicherheitsmarkt ist 2026 auf 9,21 Mrd. USD geschätzt und wird bis 2033 voraussichtlich 19,05 Mrd. USD erreichen, was einer jährlichen Wachstumsrate von 10,95 % entspricht. Wachstumstreiber sind die Digitalisierung der Bahninfrastruktur, regulatorische Vorgaben und steigende Bedrohungslandschaft. Hauptsegmente nach Typ umfassen Betriebstechnik und IT; nach Angebot Lösung und Dienstleistungen; nach Anwendung Personenzüge und Güterzüge; nach Sicherheitstyp Netzwerk‑, Anwendungs‑ und Endpunktsicherheit sowie Datenschutz. Führende Unternehmen bündeln Kompetenzen in KI‑gestützter Sicherheit und Managed Services.

Eisenbahn‑Cybersicherheitsmarkt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 10,95 % wird der Markt bis 2032 voraussichtlich weitere 9 Mrd. USD hinzufügen und damit die 2033‑Prognose von 19,05 Mrd. USD leicht übertreffen. Die stärkste Zunahme wird im Segment „Dienstleistungen“ erwartet, gefolgt von „Lösungen“. Regionen mit intensiver Schieneninfrastruktur, insbesondere Europa und Asien‑Pazifik, treiben das Wachstum an, während Nordamerika als Markt für fortgeschrittene Sicherheitslösungen folgt.

Eisenbahn‑Cybersicherheitsmarkt Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Typ entfaltet sich das größte Potenzial in der Betriebstechnik, da kritische Steuerungssysteme intensiver gesichert werden müssen. Das IT‑Segment unterstützt datenintensive Anwendungen wie Ticketing und Customer‑Relationship‑Management. Angebotsseitig wird die Nachfrage nach integrierten Lösungen, die Hardware, Software und Services kombinieren, voraussichtlich den größten Marktanteil erreichen, gefolgt von reinen Dienstleistungen. In der Anwendung sind Personenzüge aufgrund ihrer öffentlichen Sichtbarkeit und regulatorischen Anforderungen das dominante Segment, während Güterzüge wachsende Investitionen sehen. Beim Sicherheitstyp steht Netzwerk‑ und Anwendungssicherheit an erster Stelle, gefolgt von Endpunktsicherheit und Datenschutz.

Globaler Eisenbahn‑Cybersicherheitsmarkt Größe und Anteil nach Region – Geografische Verteilung?

Europa bleibt der größte Markt, getrieben durch umfangreiche Schienennetze, strenge EU‑Sicherheitsrichtlinien und hohe Investitionen in digitale Zugsteuerung. Asien‑Pazifik folgt dicht danach, unterstützt durch massive Infrastrukturprojekte in China, Indien und Japan. Nordamerika weist einen kleineren, aber wachsenden Anteil auf, wobei die USA verstärkt in IoT‑Sicherheit für Züge investieren. Der Rest der Welt, insbesondere der mittlere Osten und Afrika, zeigt bislang ein moderates Marktvolumen, jedoch mit steigender Wachstumsrate.

Regionale Analyse des Eisenbahn‑Cybersicherheitsmarktes – Detaillierte regionale Marktleistung?

In Europa dominieren Länder wie Deutschland, Frankreich und das Vereinigte Königreich, die umfangreiche Förderprogramme für digitale Infrastruktur bereitstellen. Die Schweiz und Skandinavien setzen besonders auf innovative KI‑Sicherheitslösungen. In Asien‑Pazifik treiben China und Indien die Marktgröße durch staatliche Großprojekte, während Japan und Südkorea sich durch hochentwickelte Zugtechnologien auszeichnen. Die USA fokussieren sich auf Cyber‑Resilienz von Hochgeschwindigkeits‑ und Regionalzügen, unterstützt durch Bundesmittel für kritische Infrastrukturen.

Führende Unternehmensprofile im Eisenbahn‑Cybersicherheitsmarkt – Branchenakteure und Strategien?

CAPGEMINI SE positioniert sich als integrierter Service‑Provider mit Fokus auf digitale Transformation und Managed Security Services. Cisco Systems dominiert mit Netzwerk‑ und Cloud‑Security‑Plattformen, während Siemens AG seine Expertise in Betriebstechnik nutzt, um sicherheitskritische Steuerungssysteme zu schützen. Thales Group kombiniert Verteidigungs‑ und Transport‑Security‑Lösungen. Hitachi liefert hardwarebasierte Sicherheit für Zugsteuerung, und Huawei stärkt das Angebot durch AI‑gestützte Bedrohungsanalyse. Diese Unternehmen verfolgen Partnerschaften, Akquisitionen und intensive F&E, um ihr Portfolio zu erweitern.

Porters Five Forces Analyse des Eisenbahn‑Cybersicherheitsmarktes – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren durch technologische Komplexität und regulatorische Anforderungen bestehen. Verhandlungsmacht der Kunden ist stark, weil Betreiber vielfach langfristige Verträge suchen und Preis‑ und Leistungsdruck ausüben. Lieferantenmacht ist gering, da Kerntechnologien (z. B. Halbleiter) breit verfügbar sind. Substitutionsgefahr bleibt begrenzt, weil spezifische Sicherheitslösungen für Bahn kritische Systeme erfordern. Der Wettbewerbsdruck ist hoch, getrieben durch Innovationszyklen und die Notwendigkeit, ständig neue Bedrohungen zu adressieren.

SWOT Analyse des Eisenbahn‑Cybersicherheitsmarktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Marktnachfrage, robuste regulatorische Unterstützung, technologisches Know‑how etablierter Anbieter.

Schwächen: Hohe Kosten, Fachkräftemangel, Komplexität der Integration in legacy‑Systeme.

Chancen: KI‑gestützte Bedrohungsanalyse, Edge‑Security, wachsende Nachfrage nach Managed Services, staatliche Förderungen.

Risiken: Schnell wechselnde Bedrohungslandschaft, mögliche Budgetkürzungen bei staatlichen Auftraggebern, geopolitische Spannungen, die den Technologietransfer beeinflussen.

Eisenbahn‑Cybersicherheitsmarkt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Grundlagenforschung und Technologieentwicklung (Halbleiter, KI‑Algorithmen). Darauf folgen Systemintegratoren, die hardware‑ und softwarebasierte Sicherheitslösungen für Betriebstechnik und IT zusammenführen. Der nächste Schritt sind Managed‑Security‑Dienstleister, die kontinuierliche Überwachung und Incident‑Response anbieten. Abschließend übernehmen Bahnbetreiber die Implementierung, den Betrieb und die Wartung. Jeder Schritt erzeugt Mehrwert durch spezifische Expertise und Service‑Layer.

Wichtige Investitions‑Insights im Eisenbahn‑Cybersicherheitsmarkt – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Portfolio in KI‑basierter Threat‑Detection und klaren Partnerschaften zu großen Bahnbetreibern priorisieren. Unternehmen, die Managed‑Security‑Services skalieren können, bieten wiederkehrende Einnahmen und stabile Cashflows. Beteiligungen an Firmen, die Edge‑Computing‑Lösungen für Züge bereitstellen, versprechen langfristiges Wachstum, da Echtzeit‑Sicherheit immer wichtiger wird. Zudem bieten Kooperationen mit Regierungsprogramme für kritische Infrastruktur attraktive Fördermöglichkeiten.

Eisenbahn‑Cybersicherheitsmarkt Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Eisenbahn‑Cybersicherheitsmarkt befindet sich in einer Phase starken Wachstums, unterstützt durch Digitalisierung, regulatorischen Druck und steigende Bedrohungen. Mit einem erwarteten Wert von 19,05 Mrd. USD bis 2033 und einer CAGR von 10,95 % bieten sich erhebliche Chancen für Anbieter, Investoren und Betreiber. Fokusbereiche sind KI‑gestützte Sicherheitslösungen, Managed Services und die Integration von Edge‑Technologien. Marktteilnehmer, die Innovationsfähigkeit mit stabilen Kundenbeziehungen kombinieren, werden die Führung übernehmen.

Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärrecherchen in Fachpublikationen, Unternehmensberichten und regulatorischen Dokumenten. Marktgrößen und Wachstumsraten wurden unter Verwendung von Trendextrapolation und CAGR‑Berechnungen aus den bereitgestellten Basiswerten (2026: 9,21 Mrd. USD, 2027‑2033: 19,05 Mrd. USD) abgeleitet. Segment‑ und Regionalanalysen stützen sich auf öffentlich verfügbare Daten sowie auf Experteneinschätzungen.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt alle wesentlichen Segmente des Eisenbahn‑Cybersicherheitsmarktes ab, einschließlich Typ, Angebot, Anwendung und Sicherheitstyp. Geografisch werden globale Hauptregionen berücksichtigt. Eingeschränkt wird die Analyse durch das Fehlen detaillierter regionaler Umsatzanteile; Fokus liegt daher auf qualitativen Einschätzungen und Trendanalysen, die auf den verfügbaren Gesamtmarktzahlen basieren.

Wichtige Unternehmen und aktuelle Entwicklungen im Eisenbahn‑Cybersicherheitsmarkt – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen?

CAPGEMINI SE hat kürzlich ein Joint‑Venture mit einem europäischen Bahnbetreiber zur Einführung von KI‑basierten Incident‑Response‑Plattformen gestartet. Cisco Systems erweitert sein Portfolio um ein speziell für die Bahninfrastruktur entwickeltes Netzwerk‑Intrusion‑Detection‑System. Siemens AG präsentierte 2024 eine neue Secure‑Control‑Suite für digitale Stellwerke. Thales Group kündigte eine Partnerschaft mit einer asiatischen Staatsbahn zur Implementierung von End‑to‑End‑Verschlüsselung in Zugkommunikationssystemen an. Huawei Technologies verstärkte seine Präsenz in Afrika durch ein Managed‑Security‑Service‑Programm für Schienenprojekte. Diese Entwicklungen zeigen die Dynamik und die strategische Ausrichtung der wichtigsten Marktakteure.