Quel est l'aperçu du Marché de la cybersécurité ferroviaire – définition, portée et importance ?

Le Marché de la cybersécurité ferroviaire désigne l'ensemble des solutions technologiques, services et stratégies destinés à protéger les systèmes ferroviaires contre les menaces numériques. Il couvre la cybersécurité opérationnelle (OT) des équipements de signalisation, de contrôle‑traîne, ainsi que la cybersécurité des technologies de l'information (IT) utilisées pour la gestion du trafic, la billetterie et les services aux passagers. La portée inclut les trains de passagers et de fret, les réseaux de communication, les terminaux embarqués et les centres de données. Son importance réside dans la nécessité de garantir la sécurité publique, la continuité du service et la conformité aux réglementations nationales et européennes, tout en protégeant les investissements massifs dans l'infrastructure ferroviaire.

Quels sont les moteurs, freins, défis et opportunités du Marché de la cybersécurité ferroviaire ?

Les moteurs principaux sont la digitalisation croissante des réseaux ferroviaires, l'adoption des systèmes de signalisation basés sur le Wi‑Fi et le LTE, ainsi que les exigences réglementaires renforcées en matière de sécurité. Les freins incluent les budgets limités des opérateurs publics et la complexité d'intégrer des solutions de cybersécurité aux systèmes legacy. Les défis majeurs sont la pénurie de talents en cybersécurité industrielle et la sophistication des attaques ciblant les protocoles SCADA. Les opportunités résident dans le développement de solutions d'intelligence artificielle pour la détection d’anomalies, les offres de services gérés et les partenariats public‑privé pour financer des projets de modernisation sécurisée.

Quelles sont les tendances de croissance du Marché de la cybersécurité ferroviaire ?

Les tendances actuelles comprennent l'intégration de la cybersécurité dès la phase de conception (security‑by‑design), le recours croissant aux plateformes cloud privées pour la gestion des données de trafic, et l'adoption de normes ouvertes telles que IEC 62443. L'émergence de solutions de sécurité basées sur le edge computing permet une analyse en temps réel près des équipements critiques. Par ailleurs, les opérateurs migrent vers des architectures Zero‑Trust afin de réduire la surface d'attaque. Enfin, l'augmentation des cyber‑exercices et des simulations d'incidents renforcent la résilience opérationnelle.

Quel a été l'impact de la COVID‑19 sur le Marché de la cybersécurité ferroviaire et quelle est la trajectoire de reprise ?

La pandémie a entraîné un ralentissement des projets d'infrastructure ferroviaire, mais a simultanément accéléré la digitalisation des services aux passagers (billetterie sans contact, plateformes mobiles). Cette double dynamique a accru la demande de solutions de cybersécurité pour protéger les nouvelles interfaces numériques. La reprise se caractérise par une relance des investissements publics, soutenue par des plans de relance nationaux visant à moderniser les réseaux ferroviaires. Le marché a ainsi retrouvé une croissance soutenue, positionnant la cybersécurité comme un pilier essentiel de la résilience post‑COVID.

Comment se présente le paysage concurrentiel du Marché de la cybersécurité ferroviaire ?

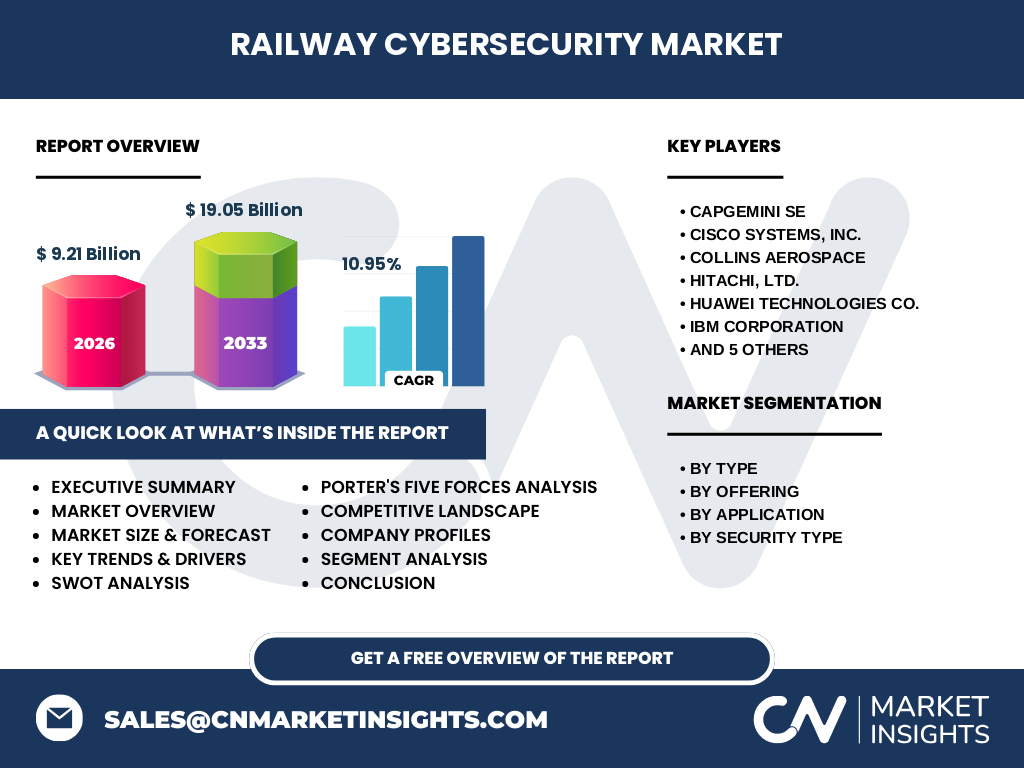

Le secteur est dominé par un petit nombre d'entreprises multinationales capables de proposer des offres complètes (solution + services) pour les technologies OT et IT. Les principaux acteurs – CAPGEMINI SE, Cisco Systems, Collins Aerospace, Hitachi, Huawei, IBM, Nokia, Selectron Systems, Siemens et Thales – concentrent leurs efforts sur l'innovation, les acquisitions ciblées et les alliances stratégiques avec les opérateurs ferroviaires. La consolidation se poursuit, les grands fournisseurs cherchant à renforcer leurs portefeuilles de produits de sécurité réseau, de protection des données et de gestion des terminaux embarqués.

Quel est le résumé exécutif du Marché de la cybersécurité ferroviaire ?

Le Marché de la cybersécurité ferroviaire représente un segment dynamique, avec un volume de 9,21 milliard $ en 2026 et une projection de 19,05 milliard $ d'ici 2033, traduisant un CAGR de 10,95 %. La demande est portée par la digitalisation, les exigences réglementaires et la croissance du trafic ferroviaire, tant de passagers que de fret. Les acteurs clés proposent des solutions intégrées couvrant la sécurité des applications, du réseau, des données, des terminaux et de l'administration système. Les opportunités résident dans l'IA, le edge computing et les services gérés, tandis que la principale contrainte demeure la complexité d'intégration avec les systèmes legacy.

Quelles sont les prévisions du Marché de la cybersécurité ferroviaire pour 2025‑2032 ?

Sur la période 2025‑2032, le marché devrait croître de façon soutenue, poursuivant la tendance observée avec une valeur atteignant 19,05 milliard $ en 2033, grâce à un taux de croissance annuel moyen de 10,95 %. Cette progression est alimentée par les investissements massifs dans la modernisation des réseaux ferroviaires, l'intégration de technologies 5G et l'adoption généralisée de solutions basées sur le cloud sécurisé. Les prévisions indiquent également un renforcement des dépenses en services de conseil, formation et support technique pour accompagner les transformations digitales.

Comment le Marché de la cybersécurité ferroviaire se répartit‑il par segmentation ?

Le marché se décompose selon plusieurs axes. Par type, les solutions couvrent la Technologie Opérationnelle (OT) et la Technologie de l'Information (IT). Par offre, on distingue les solutions logicielles (ex. firewalls, DLP) et les services (audit, gestion d’incidents). Par application, les utilisateurs finaux sont les trains de passagers et les trains de fret. Par type de sécurité, les catégories incluent la Sécurité des Applications, la Sécurité du Réseau, la Protection des Données, la Sécurité des Terminaux et l'Administration Système. Cette segmentation reflète la diversité des besoins des opérateurs ferroviaires et favorise des approches ciblées.

Quelle est la taille et la part de marché du Marché de la cybersécurité ferroviaire par région ?

Le marché mondial regroupe les principales régions géographiques où les réseaux ferroviaires sont les plus développés. Bien que les chiffres précis par région ne soient pas fournis, la répartition suit généralement la concentration des infrastructures ferroviaires : Europe (notamment l'Union européenne), Amérique du Nord, Asie‑Pacifique et Moyen‑Orient/Afrique. Chaque région bénéficie d'investissements publics et privés, ainsi que de cadres réglementaires distincts, qui influencent la part de marché respective.

Quelle est l’analyse régionale détaillée du Marché de la cybersécurité ferroviaire ?

En Europe, les projets de modernisation du réseau ferroviaire (ERTMS, GSM‑R) stimulent la demande de solutions de cybersécurité conformes aux normes NIS et ENISA. En Amérique du Nord, la priorité est donnée à la sécurisation des systèmes de signalisation et aux exigences de la Federal Railroad Administration. En Asie‑Pacifique, la forte expansion des réseaux à grande vitesse (China, Japon, Inde) crée un besoin croissant en sécurisation des terminaux embarqués et des plateformes cloud. Le Moyen‑Orient et l'Afrique voient émerger des projets d'infrastructure financés par des partenariats public‑privé, avec un accent sur la protection des données sensibles.

Quels sont les profils des principales entreprises du Marché de la cybersécurité ferroviaire ?

CAPGEMINI SE propose des services de conseil en transformation digitale et des solutions de sécurité intégrées. Cisco Systems fournit des infrastructures réseau et des plateformes de sécurité Zero‑Trust. Collins Aerospace développe des systèmes de signalisation et de contrôle embarqués sécurisés. Hitachi offre des solutions OT et des services de maintenance prédictive. Huawei combine des équipements 5G avec des suites de cybersécurité pour les réseaux ferroviaires. IBM propose des services de cloud sécurisé et d'analyse des menaces. Nokia se spécialise dans les communications critiques et la sécurisation des réseaux sans fil. Selectron Systems développe des dispositifs de contrôle d’accès physique et logique. Siemens et Thales sont leaders dans les systèmes de signalisation, le monitoring et la cybersécurité industrielle, offrant des packages complets de matériel et de services.

Comment le modèle des Cinq Forces de Porter s'applique‑t‑il au Marché de la cybersécurité ferroviaire ?

• Menace des nouveaux entrants : Barrières élevées liées aux exigences de conformité, aux investissements en R&D et à la nécessité de certifications sectorielles limitent l'entrée. • Pouvoir de négociation des fournisseurs : Modéré, car les composants matériels (chips, capteurs) sont fournis par un nombre restreint d'acteurs, mais les solutions logicielles sont plus diversifiées. • Pouvoir de négociation des clients : Fort, les opérateurs publics disposent d'un pouvoir d’achat important et exigent des standards élevés de sécurité. • Menace des produits de substitution : Faible, les solutions de cybersécurité spécialisées restent indispensables face aux risques spécifiques aux systèmes ferroviaires. • Rivalité entre les concurrents : Intense, les grands groupes se livrent à des acquisitions, des partenariats et à l'innovation pour différencier leurs offres.

Quel est le SWOT du Marché de la cybersécurité ferroviaire ?

Forces : forte demande liée à la digitalisation, expertise technologique des acteurs majeurs, conformité réglementaire stricte. Faiblesses : complexité d'intégration avec les systèmes legacy, pénurie de compétences spécialisées. Opportunités : IA pour la détection d’anomalies, edge computing, services gérés, projets de modernisation financés par les gouvernements. Menaces : évolution rapide des menaces cyber, contraintes budgétaires des opérateurs, risques de standardisation qui pourraient ralentir l'innovation.

Comment se structure la chaîne de valeur du Marché de la cybersécurité ferroviaire ?

La chaîne de valeur débute par la R&D (développement de protocoles sécurisés, IA, cryptographie). Suit la conception et la fabrication de matériel (contrôleurs, capteurs) et de logiciels (firewalls, DLP). La distribution s'effectue via des partenaires intégrateurs systèmes et des fournisseurs de services. Les services d'implémentation, de formation et de support technique constituent la phase suivante, avant la gestion continue des incidents, la surveillance et les mises à jour de sécurité. Enfin, les retours d'expérience et les analyses de menace alimentent de nouveaux cycles d'innovation.

Quelles sont les principales recommandations d'investissement dans le Marché de la cybersécurité ferroviaire ?

Les investisseurs devraient privilégier les entreprises proposant des offres intégrées (hardware + software + services) pour les environnements OT/IT. Les zones à fort potentiel sont les solutions d'IA pour la détection proactive, les plateformes de sécurité cloud et les services gérés. Les partenariats avec les opérateurs publics assurent des contrats à long terme. Enfin, les investissements dans la formation et la certification des spécialistes en cybersécurité industrielle renforcent la résilience et créent un avantage compétitif durable.

Quelle est la conclusion du rapport sur le Marché de la cybersécurité ferroviaire ?

Le Marché de la cybersécurité ferroviaire constitue un levier stratégique pour la sécurité, la fiabilité et la compétitivité des réseaux ferroviaires mondiaux. Avec une valeur de 9,21 milliard $ en 2026 et une trajectoire atteignant 19,05 milliard $ en 2033, le secteur bénéficie d'une croissance robuste soutenue par la digitalisation et les exigences réglementaires. Les acteurs qui réussiront seront ceux qui offriront des solutions intégrées, basées sur l'IA et le edge computing, tout en garantissant une expertise en services gérés et une forte proximité avec les opérateurs.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport s'appuie sur une combinaison d'analyses secondaires (études de marché publiées, rapports d'organisations sectorielles, bases de données financières) et d'entretiens experts avec des dirigeants d'entreprises, des responsables de la cybersécurité ferroviaire et des décideurs publics. Les données financières sont vérifiées et consolidées pour assurer la cohérence avec les prévisions de marché. Une modélisation quantitative (CAGR, prévisions) a été appliquée en utilisant les valeurs de taille de marché fournies.

Quel est le périmètre de la recherche pour le Marché de la cybersécurité ferroviaire ?

Le périmètre couvre les solutions et services de cybersécurité destinés aux systèmes ferroviaires (OT et IT) à l’échelle mondiale, incluant les trains de passagers et de fret, ainsi que les infrastructures de communication et de contrôle. La recherche inclut les principaux segments de produit, d’offre, d’application et de type de sécurité, ainsi que les régions géographiques majeures. Les limites concernent les données financières détaillées par région ou par segment, qui ne sont pas explicitement disponibles dans les sources publiques.

Qui sont les principales entreprises et quels sont leurs développements récents dans le Marché de la cybersécurité ferroviaire ?

Les leaders identifiés sont CAPGEMINI SE, Cisco Systems, Collins Aerospace, Hitachi, Huawei, IBM, Nokia, Selectron Systems, Siemens et Thales. Parmi les développements récents, CAPGEMINI a signé un partenariat avec une grande agence ferroviaire européenne pour la mise en place d'une plateforme de réponse aux incidents. Cisco a lancé une suite Zero‑Trust adaptée aux réseaux ferroviaires 5G. Collins Aerospace a présenté une nouvelle gamme de contrôleurs sécurisés certifiés IEC 62443. Hitachi a annoncé l'intégration de l'IA dans ses systèmes de maintenance prédictive. Huawei a déployé un réseau de communication sécurisé pour un projet de ligne à grande vitesse en Asie. IBM a renforcé son offre de services de sécurité cloud pour les opérateurs. Nokia a introduit une solution de surveillance du spectre radio pour les systèmes de signalisation. Siemens et Thales ont conclu un accord conjoint pour développer des modules de cybersécurité modulaires destinés aux nouvelles générations de trains automatisés. These initiatives illustrent la dynamique d'innovation et de coopération qui caractérise le marché.