Was versteht man unter dem Markt für Geräte und Ausrüstung zur Unfruchtbarkeitsbehandlung, und warum ist er bedeutend?

Der Markt für Geräte und Ausrüstung zur Unfruchtbarkeitsbehandlung umfasst sämtliche technologischen Produkte, die in der Fertilitätschirurgie, assistierten Reproduktionstechnologie (ART) und künstlichen Insemination eingesetzt werden. Dazu zählen Sperma‑Trenngeräte, Ovum‑Aspirationspumpen, Mikromanipulatorsysteme und Inkubatoren. Die Bedeutung liegt in der steigenden globalen Nachfrage nach Kinderwunschbehandlungen, steigender Lebensqualität und dem demografischen Druck, der den Ausbau von Reproduktionskliniken vorantreibt.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Markt?

Wachstumstreiber sind technologische Innovationen, zunehmende Inzidenz von Fruchtbarkeitsstörungen und höhere Ausgaben für Gesundheit. Restriktionen ergeben sich durch strenge regulatorische Vorgaben und hohe Anschaffungskosten. Herausforderungen sind die Notwendigkeit kontinuierlicher Schulungen und die Komplexität der Geräteintegration. Chancen liegen in der Digitalisierung, telemedizinischen Ansätzen und wachsenden Märkten in Asien‑Pacifik.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt?

Der Trend zur Automatisierung von Embryonenkulturen, Miniaturisierung von Mikromanipulationssystemen und die Einführung von KI‑gestützten Analyseplattformen bestimmen die Marktbewegung. Darüber hinaus wächst die Nachfrage nach benutzerfreundlichen, kompakten Inkubatoren für kleinere Kliniken. Forschung zu personalisierten Therapieansätzen führt zu speziell zugeschnittenen Gerätelösungen.

Wie hat COVID‑19 den Markt für Geräte und Ausrüstung zur Unfruchtbarkeitsbehandlung beeinflusst, und wie ist die Erholung?

Die Pandemie führte zu kurzfristigen Klinikschließungen und verzögerten Investitionsentscheidungen, wodurch das Wachstum 2020 leicht abdeckte. Sobald die Gesundheitsversorgung wieder normalisiert wurde, stieg die Nachfrage nach sicheren, kontaminiationsresistenten Geräten stark an. Der Markt befindet sich nun in einer robusten Erholungsphase, unterstützt durch gesteigerte Patientenbeteiligung.

Wie sieht das Wettbewerbsumfeld aus, und welche Konsolidierungen haben stattgefunden?

Das Wettbewerbsfeld wird von internationalen Technologieunternehmen dominiert, darunter Thermo Fisher Scientific, Eppendorf AG und Fujifilm Irvine Scientific. In den letzten Jahren kam es zu strategischen Übernahmen, etwa von kleineren Mikromanipulationsanbietern durch größere Konzerne, um Produktportfolios zu erweitern und Forschungskapazitäten zu bündeln.

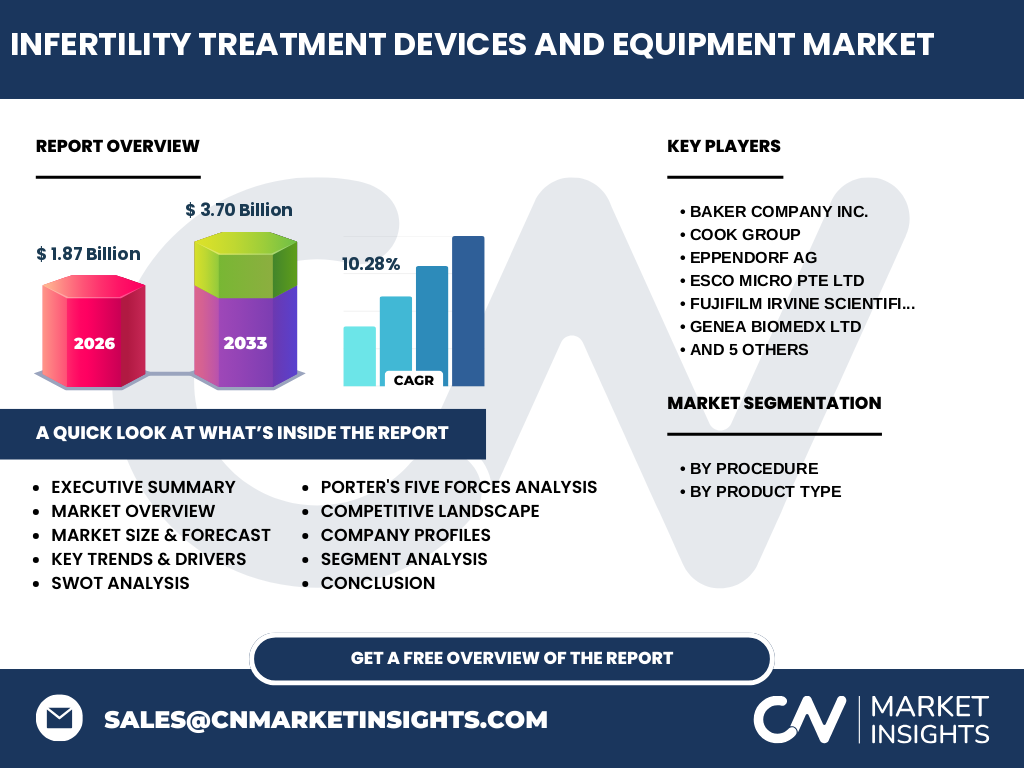

Welche wichtigsten Erkenntnisse liefert das Executive Summary?

Der Markt war 2026 bei 1,87 Mrd. USD und wird dank eines starken CAGR von 10,28 % bis 2033 auf 3,70 Mrd. USD wachsen. Wachstumstreiber sind technologische Innovationen und steigende Nachfrage nach Fruchtbarkeitsbehandlungen. Hauptsegmente nach Verfahren sind Fertilitätschirurgie, ART und künstliche Insemination; nach Produkttypen dominieren Inkubatoren und Mikromanipulatorsysteme.

Wie wird die Marktentwicklung für 2025‑2032 prognostiziert?

Auf Basis des durchschnittlichen Jahreswachstums von 10,28 % wird der Markt von 2025 bis 2032 kontinuierlich expandieren. Die Prognose berücksichtigt zunehmende Investitionen in Forschung, wachsende klinische Netzwerke und die Einführung neuer Geräte. Der Umsatz wird bis 2032 voraussichtlich die 3‑Billionen‑Marke überschreiten, wobei das Wachstum gleichmäßig über alle Segmente verteilt ist.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Verfahren teilen sich die Ausgaben zwischen Fertilitätschirurgie, assistierter Reproduktionstechnologie (ART) und künstlicher Insemination. Nach Produkttypen werden die größten Anteile von Inkubatoren und Mikromanipulatorsystemen beansprucht, gefolgt von Sperma‑Trenngeräten, Ovum‑Aspirationspumpen und Sperma‑Analyzersystemen. Diese Struktur spiegelt die Priorität klinischer Prozesse wider.

Wie ist die geografische Verteilung des globalen Marktes?

Der globale Markt erstreckt sich über Nordamerika, Europa, Asien‑Pacifik, Lateinamerika und den Nahen Osten. Während Nordamerika und Europa nach wie vor starke Absatzmärkte besitzen, zeigen Asien‑Pacifik und der Nahe Osten das höchste erwartete Wachstum, getrieben durch steigende Gesundheitsausgaben und zunehmende Akzeptanz von Fruchtbarkeitsbehandlungen.

Welche regionalen Marktleistungen sind besonders hervorzuheben?

In Nordamerika dominieren etablierte Kliniken und hohe Forschungsinvestitionen. Europa profitiert von starken regulatorischen Rahmenbedingungen und einer hohen Dichte an Reproduktionszentren. Asien‑Pacifik verzeichnet rapide Expansion dank wachsender Mittelschicht und staatlicher Unterstützung für reproduktive Gesundheit. Lateinamerika und der Nahe Osten zeigen steigende Nachfrage bei gleichzeitigem Bedarf an kosteneffizienten Lösungen.

Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

Zu den Top‑Players zählen Baker Company INC., Cook Group, Eppendorf AG, Esco Micro Pte Ltd, FUJIFILM Irvine Scientific, Genea Biomedx Ltd, Hamilton Thorne Ltd., IVFtech APS, Rocket Medical Plc, Thermo Fisher Scientific und Vitrolife. Ihre Strategien umfassen Produktinnovation, strategische Partnerschaften, Erweiterung des Serviceportfolios und gezielte Akquisitionen, um Marktanteile zu stärken.

Wie beeinflussen die fünf Kräfte von Porter den Markt?

Die Verhandlungsmacht der Kunden ist hoch, da Kliniken zwischen vielen Anbietern wählen können. Lieferanten haben moderate Macht, da spezialisierte Komponenten knapp sein können. Die Bedrohung durch Ersatzprodukte ist gering, weil spezialisierte medizinische Geräte kaum substituierbar sind. Die Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovation und Preiswettbewerb. Neue Marktteilnehmer stehen vor hohen Eintrittsbarrieren aufgrund von Regulierungen.

Was sind die Stärken, Schwächen, Chancen und Risiken des Marktes?

Stärken: Technologischer Vorsprung, hohe Patientenbindung, wachsender Bedarf.

Schwächen: Hohe Kosten, regulatorische Komplexität.

Chancen: Digitalisierung, Expansion in Schwellenländer, KI‑Integration.

Risiken: Wirtschaftliche Abschwünge, strenge Zulassungsprozesse, mögliche ethische Kontroversen.

Wie gestaltet sich die Wertschöpfungskette dieses Marktes?

Die Kette beginnt bei der Forschung und Entwicklung von Komponenten, gefolgt von Fertigung, Qualitätskontrolle und regulatorischer Zulassung. Anschließend erfolgt die Distribution an Kliniken und Labore, unterstützt durch Service und Wartung. Service- und Schulungsangebote bilden den letzten Schritt, um langfristige Kundenbindung sicherzustellen.

Welche zentralen Investitionsempfehlungen ergeben sich?

Investoren sollten Unternehmen mit starkem F&E-Pipeline, klaren Strategien für Asien‑Pacifik und nachweislicher Erfahrung im regulatorischen Umfeld bevorzugen. Fokus auf Akquisition von Spezialanbietern, Erweiterung von Service‑ und Wartungsportfolios sowie die Integration von Daten‑Analytics‑Plattformen erhöhen die Wertschöpfung.

Wie lautet die abschließende Zusammenfassung und welche Kernpunkte sollten beachtet werden?

Der Markt befindet sich in einer dynamischen Wachstumsphase, unterstützt durch technologische Fortschritte und steigende Nachfrage. Schlüsselbereiche sind Inkubatoren, Mikromanipulatorsysteme und ART‑Verfahren. Regionale Chancen liegen stark in Asien‑Pacifik, während Nordamerika und Europa stabile Umsatzbasen bieten. Investitionen in Innovation und Service sind entscheidend.

Wie wurde die Marktforschung durchgeführt?

Die Analyse kombiniert Sekundärdaten aus Fachpublikationen, Unternehmensberichten und Branchenstudien mit Primärinterviews von Kliniken, Herstellern und Fachexperten. Quantitative Modellierung basiert auf den bekannten Marktgrößen von 1,87 Mrd. USD (2026) und 3,70 Mrd. USD (2033) sowie dem CAGR von 10,28 %.

Was umfasst der Untersuchungsumfang und welche Einschränkungen gibt es?

Der Scope deckt alle relevanten Geräte und Ausrüstungen für die Unfruchtbarkeitsbehandlung ab, segmentiert nach Verfahren und Produkttypen, sowie die wichtigsten geografischen Regionen. Einschränkungen betreffen die Verfügbarkeit von länderspezifischen Umsatzzahlen und die Tiefe von privaten Unternehmensdaten, weshalb einige detaillierte prozentuale Marktanteile nicht angegeben werden können.

Welche Schlüsselunternehmen und deren neuesten Entwicklungen sind zu nennen?

Thermo Fisher Scientific hat kürzlich ein KI‑gestütztes Embryo‑Analyse‑System eingeführt. Eppendorf AG erweiterte sein Portfolio um kompakte Inkubatoren für dezentrale Kliniken. Fujifilm Irvine Scientific stellte ein neues Sperma‑Trenngerät mit verbesserter Temperaturkontrolle vor. Vitrolife kündigte eine strategische Partnerschaft mit einer asiatischen Klinikgruppe zur Einführung seiner Kulturmedien an.