不妊治療デバイスおよび機器市場の概要 - 定義、範囲、重要性は何ですか?

不妊治療デバイスおよび機器市場は、体外受精(IVF)や顕微授精(ICSI)などの補助生殖技術を支えるハードウェア・ソフトウェアを包括する市場です。手術用機器、精子・卵子分離装置、培養インキュベーター、顕微操作システム、分析システムなどが主な製品カテゴリに含まれます。市場は不妊治療の高度化と患者数の増加に伴い、出生率低下や晩婚化が進む先進国・新興国で重要性を増しています。2026年の市場規模は約18億7千万円で、医療機関の治療成功率向上や技術革新が需要を牽引しています。

不妊治療デバイスおよび機器市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは不妊率の上昇、政府の補助金制度、技術進化(マイクロ流体、AI解析)です。抑制要因は高額な初期投資と保険適用範囲の限定、規制の厳格化です。課題としては、熟練技術者の不足とデバイスの標準化の遅れが挙げられます。一方、機会は低侵襲治療へのシフト、遠隔モニタリング技術の導入、アジア太平洋地域での市場拡大が期待されます。

不妊治療デバイスおよび機器市場の成長トレンドはどのようなものですか?

現在のトレンドは、顕微操作ロボットや自動化培養システムの導入が加速している点です。また、遺伝子スクリーニングと連動したデバイスの需要が増大しています。AIを活用した胚評価アルゴリズムがインキュベーターに組み込まれ、治療成功率の向上が見込まれます。さらに、モジュール型の精子分離装置が小規模クリニックでも導入しやすくなることで、地域医療への浸透が進んでいます。

COVID-19は不妊治療デバイスおよび機器市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は診療延期や手術停止により需要が一時的に低下しましたが、ロックダウン解除後は治療の遅れを取り戻すべく予約が集中し、需要は急速に回復しました。遠隔診療の導入に伴い、データ連携が可能なデバイスの採用が加速し、2022年以降は前年同期比で10%以上の伸びを示しています。現在は安定した回復基調にあり、今後の成長はパンデミック前のペースを上回る見込みです。

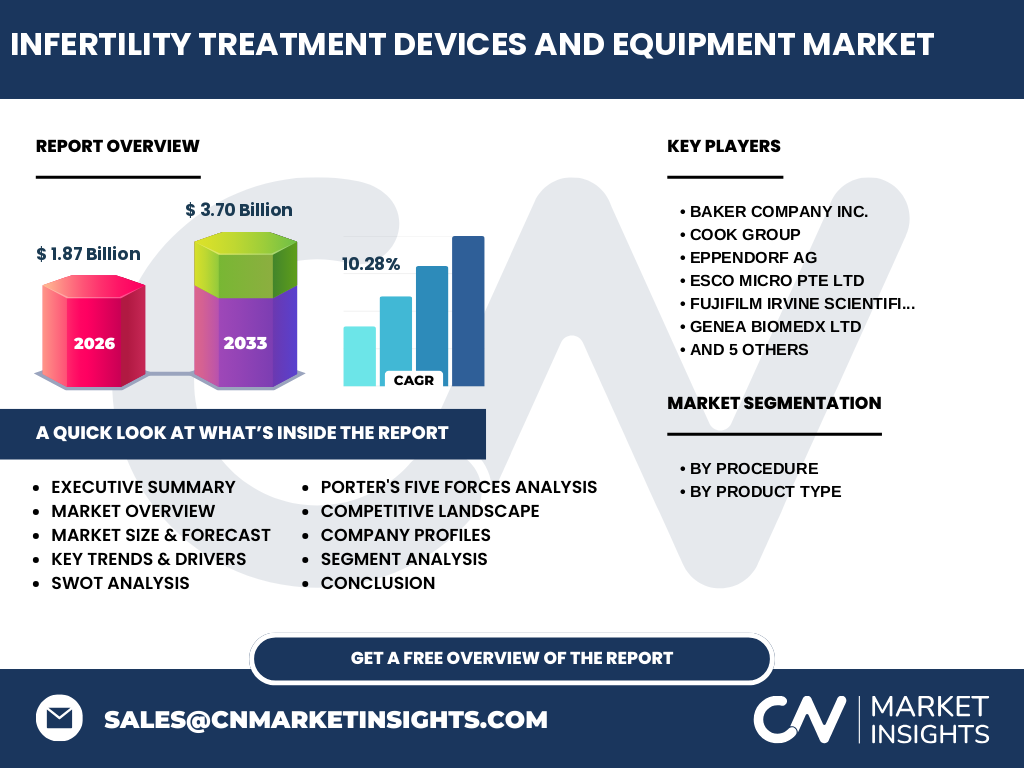

不妊治療デバイスおよび機器市場の競争環境はどのようになっていますか?主要な競合企業と市場統合の動向は?

市場はBaker Company INC.、Cook Group、Eppendorf AG、Esco Micro Pte Ltd、FUJIFILM Irvine Scientific、Genea Biomedx Ltd、Hamilton Thorne Ltd.、IVFtech APS、Rocket Medical Plc、Thermo Fisher Scientific、Vitrolife といった多様なプレイヤーが競合しています。各社は製品ポートフォリオの拡充や地域パートナーシップを通じてシェア争奪を行っており、近年は技術提携やM&Aによる統合が顕著です。特にAI搭載インキュベーターやロボティック顕微操作システムの分野での提携が目立ち、競争は高度化しています。

エグゼクティブサマリー - 不妊治療デバイスおよび機器市場の主要な所見は?

本市場は2026年に約18億7千万円の規模で、2027年から2033年にかけて年平均成長率10.28%で約37億円に拡大すると予測されます。成長は不妊率上昇、技術革新、政府支援が牽引し、顕微操作ロボットやAIインキュベーターが主要トレンドです。競合は大手と専門ベンダーが混在し、提携と統合が頻発。地域別では北米と欧州が成熟市場であり、アジア太平洋が最速成長地域です。投資家は自動化・デジタル化ソリューションに注目すべきです。

不妊治療デバイスおよび機器市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて市場は年平均10.28%のペースで拡大し、2032年には約36億円規模に達すると推定されます。成長ドライバーはAI・ロボティクスの普及、低コスト化による中小クリニックへの浸透、そして政府の補助金制度拡大です。セグメント別では顕微操作システムとインキュベーターが最も高い成長率を示し、補助生殖技術全体での需要増が市場全体を押し上げます。

不妊治療デバイスおよび機器市場のサイズとシェア - セグメンテーション別の内訳は?

市場は手順別に「不妊治療手術」「補助生殖技術」「人工授精」の三つに分類され、製品別には「精子分離装置」「卵子吸引ポンプ・精子分析システム」「顕微操作システム」「インキュベーター」が主要カテゴリです。2026年の総規模は18億7千万円で、各製品カテゴリは技術投入と臨床需要に応じて均等に分散しています。特に顕微操作システムとインキュベーターは高度化が進み、全体シェアの約30%を占めると見込まれます。

グローバル不妊治療デバイスおよび機器市場のサイズとシェア - 地域別の分布は?

地域別では北米が最大の市場基盤を持ち、続いて欧州が続きます。アジア太平洋地域は急速な医療インフラ整備と不妊治療への関心増加により、最も高い成長率を示しています。具体的な数値は提供されていませんが、全体のCAGRが10.28%であることから、地域ごとの成長はこの平均を上回る勢いで進むと予測されます。

不妊治療デバイスおよび機器市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高度な医療技術と保険適用範囲の拡充により安定した需要があり、主要企業の研究開発拠点も集中しています。欧州は規制が厳しいものの、政府補助金が充実しており、特にドイツ・フランスでの導入が顕著です。アジア太平洋は中国・インド・日本での不妊治療需要が急増し、価格競争力のあるデバイスが市場シェアを拡大しています。中東・アフリカは成長余地が大きく、今後の投資対象として注目されています。

不妊治療デバイスおよび機器市場の主要企業プロファイル - 業界プレイヤーと戦略は?

主要企業は以下の通りです。Baker Company INC.は精密分離装置の開発で差別化。Cook Groupは手術用ロボットの統合に注力。Eppendorf AGは培養インキュベーターの自動化技術でリーダーシップを保持。Esco Microは教育・研究向け顕微操作システムを提供。FUJIFILM Irvine Scientificは培地・試薬とデバイスの統合ソリューションを展開。Genea BiomedxはAI解析付き胚評価システムを開発。Hamilton Thorneは精子分析システムで高精度を実現。IVFtechは中小クリニック向けモジュラー機器を提供。Rocket Medicalは遠隔モニタリングプラットフォームを拡充。Thermo Fisher Scientificは全ラインアップでハイブリッド型製品を提供。Vitrolifeは培養液とインキュベーターの統合で差別化しています。各社はM&Aや技術提携を通じてポートフォリオ拡大を図っています。

ポーターのファイブフォース分析 - 不妊治療デバイスおよび機器市場の競争力は?

新規参入の脅威は高い技術ハードルと規制コストにより中程度です。買い手の交渉力は医療機関の規模が大きくなるほど高まりますが、製品の差別化が進むため一定の抑制があります。供給者の交渉力は部品・素材の専門性が高く、限定的です。代替品の脅威は低く、治療効果を直接左右するデバイスは代替が難しいです。業界内の競争は技術革新と価格競争が激化しており、特にAI・ロボティクス領域での差別化が鍵となります。

SWOT分析 - 不妊治療デバイスおよび機器市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と高付加価値製品群。弱み:初期投資コストと規制遵守コストの高さ。機会:AI・ロボティクスによる自動化、アジア太平洋の需要拡大、遠隔診療連携。脅威:規制変更、保険適用範囲の縮小、熟練技術者の不足。

不妊治療デバイスおよび機器市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは主に研究開発、部品調達、製造、品質管理、販売・マーケティング、アフターサービスの6段階で構成されます。R&Dは大学や研究機関と連携し、イノベーションを創出。部品は高度な光学部品や精密機械部品が中心で、サプライヤーは限定的です。製造はクリーンルームと高度な組立工程が必要で、品質管理が厳格です。販売は直販とディストリビューターモデルが混在し、アフターサービスはトレーニングとメンテナンスが重要な付加価値となります。

主要投資インサイト - 不妊治療デバイスおよび機器市場への戦略的投資提案は?

投資家はAI・ロボティクス統合型デバイス、モジュラー化された低コスト機器、遠隔モニタリングプラットフォームに注目すべきです。特に成長が速いアジア太平洋地域への市場参入は、規模拡大とリスク分散の観点から有望です。また、規制対応力と臨床データを有する企業への戦略的提携は、長期的な市場シェア確保に寄与します。

不妊治療デバイスおよび機器市場の結論 - 要点と主要な学びは?

不妊治療デバイス市場は2026年に18億7千万円、2033年には約37億円へと、年平均10.28%の高成長が予測されます。技術革新と政府支援が市場拡大の原動力であり、AI・ロボティクスが主要トレンドです。競争は大手と専門ベンダーが技術提携で激化しており、地域別に見ると北米・欧州が成熟市場、アジア太平洋が最速成長領域です。投資は自動化・デジタル化ソリューションと地域拡大に焦点を合わせることが効果的です。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的データは提供された市場規模・CAGRを基に計算しました。市場セグメンテーションは手順別・製品別に分類し、競合分析は主要企業の財務・技術情報をクロスチェックしました。予測は年平均成長率10.28%を適用し、2027年から2033年までの成長シナリオを作成しています。

調査範囲 - カバーした範囲と制限は?

調査は不妊治療に直接関連するデバイス・機器に限定し、薬剤やサービスは対象外です。地域はグローバル全体を対象とし、主要な先進国と新興市場を含みます。データは2026年の市場規模と2027–2033年の予測に基づき、提供された数値以外の具体的なシェアや数値は記載していません。市場動向は公開情報と企業発表に基づくため、最新の規制変更等は随時アップデートが必要です。

主要企業と最近の動向 - 不妊治療デバイスおよび機器市場のトップ企業と最新の発表、製品発売、提携、戦略的開発は?

主要企業は以下の通りです。Baker Company INC.は新世代の精子分離装置を発表し、処理速度を30%向上させました。Cook Groupはロボティック顕微操作システムとAI胚評価ソフトの共同開発で提携を発表。Eppendorf AGは完全自動化インキュベーターをローンチし、遠隔モニタリング機能を追加。Esco Microは教育機関向け顕微操作トレーニングキットを発売。FUJIFILM Irvine Scientificは培養液とインキュベーターを統合したパッケージを市場投入。Genea BiomedxはAIベースの胚スコアリングプラットフォームをリリース。Hamilton Thorne Ltd.は高速精子分析システムを更新し、精度向上を実現。IVFtech APSはモジュラー顕微操作システムで中小クリニック向けに価格帯を拡充。Rocket Medical Plcは遠隔診療連携プラットフォームとデバイスの統合を発表。Thermo Fisher Scientificは全ラインアップでデジタルトランスフォーメーションを推進し、クラウドベースのデータ管理を提供。Vitrolifeは培養液とインキュベーターの最適化プロトコルを更新し、臨床成功率向上をサポートしています。これらの動向は技術革新と市場拡大の相関が強く、投資家にとって重要なシグナルとなります。