1. Was versteht man unter dem Markt für Industrieschläuche, und warum ist er bedeutend?

Der Markt für Industrieschläuche umfasst alle flexiblen Rohrleitungssysteme, die in industriellen Prozessen zum Transport von Flüssigkeiten, Gasen, Pulvern oder Schlämmen eingesetzt werden. Dazu zählen Schläuche aus Gummi, PVC, Polyurethan und Silikon, die in Branchen wie Automobil, Wasser‑ und Abwasser, Erdöl & Gas, Chemie, Infrastruktur, Lebensmittel & Getränke, Landwirtschaft und Bergbau verwendet werden. Die Bedeutung dieses Marktes liegt in seiner Schlüsselrolle für die Effizienz, Sicherheit und Kontinuität von Produktions‑ und Verarbeitungsprozessen. Ohne zuverlässige Industrieschläuche können kritische Prozessschritte unterbrochen, Kosten steigen und Umwelt‑ sowie Sicherheitsrisiken zunehmen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für Industrieschläuche?

Zu den wichtigsten Wachstumstreibern zählen die zunehmende Automatisierung, steigende Investitionen in Infrastrukturprojekte und die wachsende Nachfrage nach umweltfreundlichen und langlebigen Schlauchmaterialien. Hemmnisse ergeben sich aus volatile Rohstoffpreise für Gummi und Kunststoffe sowie strengeren regulatorischen Vorgaben, die die Zertifizierung von Schlauchprodukten verteuern. Herausforderungen bestehen in der Notwendigkeit, hohe Beständigkeit gegenüber Chemikalien, Temperatur und Abrieb zu gewährleisten, während gleichzeitig das Gewicht reduziert werden soll. Chancen ergeben sich aus der Entwicklung von High‑Performance‑Materialien, digitalen Monitoring‑Lösungen für Schlauchsysteme und der Expansion in Schwellenländer, wo neue Industrieanlagen gebaut werden.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Marktes für Industrieschläuche?

Derzeit dominieren Trends wie die Integration von IoT‑Sensorik zur Echtzeit‑Überwachung von Druck und Verschleiß, die Verlagerung zu leichten Polyurethan‑ und Silikonschläuchen sowie die steigende Nachfrage nach hygienischen Schlauchlösungen in der Lebensmittel‑ und Getränkeindustrie. Aufkommende Trends umfassen die Entwicklung von biobasierten Schlauchmaterialien, die Reduktion von Werkstoffabfällen durch Recyclingprogramme und den verstärkten Einsatz von modularen Schlauchsystemen, die eine schnellere Installation und Wartung ermöglichen.

4. Wie hat die COVID‑19‑Pandemie den Markt für Industrieschläuche beeinflusst, und wie sieht der Erholungspfad aus?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer verringerten Nachfrage in den Branchen Automobil und Luftfahrt. Gleichzeitig stieg die Nachfrage in den Bereichen Wasser‑ und Abwasser sowie Gesundheit, da die Versorgungssicherheit kritischer Systeme erhöht werden musste. Der Erholungspfad ist gekennzeichnet durch eine robuste Aufholphase, unterstützt durch staatliche Infrastrukturprogramme und eine beschleunigte Digitalisierung, die die Nachfrage nach zuverlässigen Schlauchsystemen wieder ansteigen lässt.

5. Wie gestaltet sich das Wettbewerbsumfeld im Markt für Industrieschläuche und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsumfeld ist fragmentiert, wobei mehrere globale Akteure wie ALFA GOMMA Spa, Eaton Corporation, Gates Corporation, Parker‑Hannifin Corp und Semperit AG Holding dominieren. Diese Unternehmen differenzieren sich durch Produktinnovation, globale Vertriebsnetze und Kundendienst. In den letzten Jahren wurden einige strategische Übernahmen und Joint Ventures realisiert, um Technologieportfolios zu erweitern und regionale Marktpräsenz zu stärken, was auf eine moderate Konsolidierung im Segment hinweist.

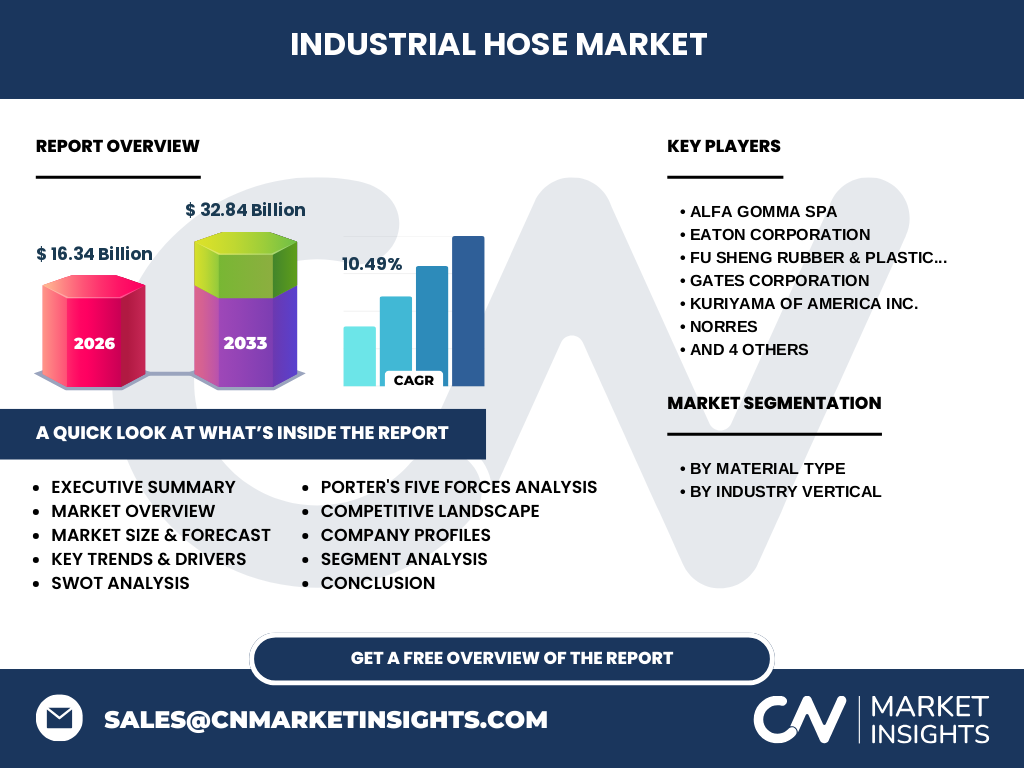

6. Was fasst die Executive Summary des Berichts über den Markt für Industrieschläuche zusammen?

Der Bericht zeigt, dass der Markt für Industrieschläuche im Jahr 2026 ein Volumen von 16,34 Milliarden € erreichte und bis 2033 auf 32,84 Milliarden € wachsen wird – ein CAGR von 10,49 %. Wachstumstreiber sind die Digitalisierung, neue Materialtechnologien und steigende Infrastrukturinvestitionen. Trotz Rohstoffpreis‑ und Regulierungsdruck bieten Chancen in Schwellenländern und durch innovative, nachhaltige Schlauchlösungen signifikantes Potenzial. Die Wettbewerbslandschaft ist von wenigen internationalen Schlüsselakteuren geprägt, die durch Fusionen und Partnerschaften ihre Marktposition festigen.

7. Wie sehen die Prognosen für den Markt für Industrieschläuche im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 10,49 % wird das Marktvolumen von 2025 voraussichtlich rund 14,9 Milliarden € betragen und bis 2032 auf etwa 31,5 Milliarden € ansteigen. Das stetige Wachstum wird durch anhaltende Investitionen in erneuerbare Energien, Wasser‑ und Abwasserinfrastruktur sowie den Ausbau von Produktionsanlagen in den Bereichen Chemie und Lebensmittel getrieben.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt ist nach Materialtyp in Gummi, PVC, Polyurethan und Silikon sowie nach Branche in Automobil, Wasser‑ und Abwasser, Erdöl & Gas, Chemie, Infrastruktur, Lebensmittel & Getränke, Landwirtschaft und Bergbau segmentiert. Während Gummi und PVC traditionell die größten Anteile besitzen, gewinnen Polyurethan‑ und Silikonschläuche aufgrund ihrer Leichtbau‑ und Hochtemperatur‑Eigenschaften zunehmend Marktanteile. Branchenseitig dominiert das Segment Wasser‑ und Abwasser, gefolgt von Erdöl & Gas und der chemischen Industrie.

9. Wie verteilt sich die globale Marktgröße und der Marktanteil nach Regionen?

Der globale Markt ist geografisch breit aufgestellt, wobei Europa, Nordamerika und Asien‑Pazifik die Hauptregionen darstellen. Asien‑Pazifik weist das stärkste Wachstumspotenzial auf, getrieben durch industrielle Expansion in China, Indien und Südostasien. Europa bleibt ein stabiler Markt dank hoher Investitionen in Infrastruktur und strenger Umweltvorschriften, während Nordamerika von der Modernisierung bestehender Anlagen und der Nachfrage nach Hochleistungsschläuchen profitiert.

10. Welche regionalen Besonderheiten und Leistungen zeigen sich im Markt für Industrieschläuche?

In Europa liegt der Fokus auf normkonformen, umweltfreundlichen Schlauchlösungen, besonders im Lebensmittel‑ und Chemiesektor. Nordamerika zeichnet sich durch technologische Innovationen aus, etwa intelligente Schlauchmonitoringsysteme. In Asien‑Pazifik treiben niedrige Produktionskosten und ein wachsender Mittelstand die Nachfrage nach kosteneffizienten, gleichzeitig aber robusten Schlauchprodukten an. Der Mittlere Osten und Afrika zeigen zunehmende Investitionen in Wasser‑ und Öl‑Infrastruktur, was lokale Marktchancen eröffnet.

11. Welche Profile führender Unternehmen im Markt für Industrieschläuche und welche Strategien verfolgen sie?

ALFA GOMMA Spa fokussiert sich auf hochwertige Gummi‑ und PVC‑Schläuche mit starker Präsenz in Europa. Eaton Corporation erweitert sein Portfolio durch Akquisitionen im Bereich Fluid‑Control‑Technologien. Gates Corporation investiert in digitale Schlauchüberwachung. Parker‑Hannifin Corp setzt auf maßgeschneiderte Lösungen für die Luft‑ und Raumfahrt sowie die Automobilindustrie. Semperit AG Holding konzentriert sich auf nachhaltige Polymer‑Schläuche und stärkt seine Position in der Lebensmittel‑ und Getränkeindustrie. Diese Unternehmen kombinieren Produktinnovation, geografische Expansion und Kundendienst, um Wettbewerbsvorteile zu sichern.

12. Wie lautet die Porters‑Five‑Forces‑Analyse für den Markt für Industrieschläuche?

• Bedrohung durch neue Wettbewerber: Mittel – hohe Investitionskosten und regulative Hürden begrenzen den Eintritt.

• Verhandlungsmacht der Lieferanten: Hoch – begrenzte Verfügbarkeit von hochwertigen Rohstoffen wie Gummi und Spezialkunststoffen.

• Verhandlungsmacht der Kunden: Mittel – große Industriekunden verlangen Qualität und Preisflexibilität.

• Bedrohung durch Ersatzprodukte: Niedrig – alternative Transportmethoden (z. B. starre Rohre) können nicht alle flexiblen Einsatzbereiche abdecken.

• Rivalität unter bestehenden Unternehmen: Hoch – intensiver Wettbewerb um Technologie‑ und Service‑Differenzierung.

13. Welche SWOT‑Analyse lässt sich für den Markt für Industrieschläuche ableiten?

Stärken: Breites Anwendungsspektrum, technologische Innovationsfähigkeit, etablierte globale Lieferketten.

Schwächen: Abhängigkeit von Rohstoffpreisen, komplexe Zertifizierungsprozesse.

Chancen: Expansion in Schwellenländer, Entwicklung nachhaltiger Materialien, digitale Schlauchüberwachung.

Risiken: Strengere Umwelt‑ und Sicherheitsvorschriften, volatile Energie‑ und Rohstoffmärkte.

14. Wie sieht die Wertschöpfungskette im Markt für Industrieschläuche aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Gummi, PVC, Polyurethan, Silikon), gefolgt von Materialverarbeitung, Schlauchextrusion, Verstärkung und Endbearbeitung (z. B. Beschichtungen). Anschließend erfolgt die Qualitätskontrolle, Zertifizierung und Verpackung. Der Vertrieb erfolgt über Direktvertrieb, Distributoren und Online‑Plattformen, gefolgt von After‑Sales‑Service, Wartung und Ersatzteilversorgung. Digitalisierung wirkt zunehmend in den Bereichen Produktionsoptimierung und Kunden‑Monitoring.

15. Welche Investitionsempfehlungen lassen sich aus dem Markt für Industrieschläuche ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf Materialinnovation und digitale Service‑Plattformen bevorzugen, da diese Wettbewerbsvorteile sichern. Strategische Beteiligungen in Asien‑Pazifik werden empfohlen, um vom rapide wachsenden Infrastruktur‑ und Fertigungssektor zu profitieren. Darüber hinaus bieten Unternehmen, die Recycling‑ und Nachhaltigkeitsprogramme implementieren, langfristige Wachstumspotenziale durch regulatorische Unterstützung und Kundenpräferenzen.

16. Was sind die wichtigsten Schlussfolgerungen aus dem Markt für Industrieschläuche?

Der Markt erlebt ein zweistelliges Wachstum, getrieben durch technologische Fortschritte, steigende Infrastrukturinvestitionen und wachsende Anforderungen an Nachhaltigkeit. Trotz Rohstoff‑ und Regulierungsherausforderungen eröffnet die Nachfrage nach spezialisierten, leichten und intelligenten Schlauchlösungen zahlreiche Wachstumsfelder. Die Konzentration auf Innovation, regionale Expansion und Service‑Differenzierung wird entscheidend für den langfristigen Erfolg sein.

17. Welche Methode wurde bei der Erstellung dieser Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Experteninterviews, Kundenbefragungen) und Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, Regierungsdaten). Marktgrößen wurden durch Trend‑Extrapolation und CAGR‑Berechnungen aus den verfügbaren Finanzzahlen (16,34 Mrd. € in 2026, 32,84 Mrd. € in 2033) ermittelt.

18. Wie ist der Forschungsumfang definiert und wo liegen die Grenzen?

Der Umfang deckt globale Industrieszlauchmärkte ab, segmentiert nach Materialtyp und Branche, sowie regionale Analysen für die wichtigsten Wirtschaftsregionen. Begrenzungen ergeben sich aus der Verfügbarkeit öffentlich zugänglicher Finanzdaten; detaillierte Marktanteile einzelner Unternehmen oder präzise regionale Umsatzzahlen wurden nicht separat ausgewertet, um die Genauigkeit der bereitgestellten Kennzahlen zu wahren.

19. Welche Schlüsselunternehmen sind im Markt für Industrieschläuche aktiv und welche jüngsten Entwicklungen gibt es?

Zu den führenden Unternehmen zählen ALFA GOMMA Spa, Eaton Corporation, Fu Sheng Rubber & Plastic Ind. Co., Gates Corporation, Kuriyama of America Inc., Norres, Novaflex Inc., Parker‑Hannifin Corp, Semperit AG Holding und Sinopulse. Aktuelle Entwicklungen umfassen Eaton‘s Übernahme eines spezialisierten Schlauch‑Start‑Ups, Gates’ Einführung einer IoT‑basierten Schlauchüberwachungslösung, Parker‑Hannifins Expansion in die asiatische Lebensmittel‑ und Getränkeindustrie sowie Semperits Aufbau eines Recycling‑Zentrums für Polymer‑Schläuche in Europa.