Was ist der Markt für Playout‑Lösungen, einschließlich Definition, Umfang und Bedeutung?

Der Markt für Playout‑Lösungen umfasst Technologien und Dienstleistungen, die für die Endausgabe von Fernsehinhalten, Streaming‑Videos und linearer Broadcast‑Programmierung verwendet werden. Playout‑Systeme koordinieren die zeitliche Abfolge von Video‑, Audio‑ und Metadaten‑Streams, integrieren Werbung, Untertitel und grafische Overlays und stellen sicher, dass die Inhalte zuverlässig und in hoher Qualität an Endnutzer, Kabel‑ oder Satellitennetzwerke sowie OTT‑Plattformen übermittelt werden. Der Umfang reicht von dedizierten Hardware‑Applikationen (Server, Encoder, Video‑Switcher) über Software‑basierte Cloud‑Playout‑Plattformen bis hin zu zugehörigen Dienstleistungen wie Wartung, Systemintegration und technische Unterstützung. Die Bedeutung liegt in der wachsenden Nachfrage nach flexiblen, skalierbaren und kosteneffizienten Ausspielungsmodellen, die sowohl traditionelle Sender als auch digitale Medienanbieter benötigen, um wettbewerbsfähig zu bleiben.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Playout‑Lösungen?

Wesentliche Wachstumstreiber sind die zunehmende Digitalisierung von Rundfunkinhalten, die Verlagerung hin zu OTT‑ und Cloud‑Playout, die Nachfrage nach personalisierter Werbung und die Notwendigkeit, mehrere Kanäle gleichzeitig zu betreiben. Restriktionen ergeben sich aus hohen Investitionskosten für klassische Hardware, regulatorischen Vorgaben in Bezug auf Medienrechte und begrenztem Zugang zu zuverlässiger Breitbandinfrastruktur in manchen Regionen. Herausforderungen umfassen die Integration heterogener Systeme, Sicherheitsbedenken bei cloud‑basierten Lösungen und den Fachkräftemangel im Bereich Broadcast‑Engineering. Chancen liegen in der Entwicklung von KI‑gestützten Automatisierungstools, dem Ausbau von 5G‑Netzen für Low‑Latency‑Playout und der steigenden Akzeptanz von SaaS‑Modellen, die OPEX‑Kosten senken.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Playout‑Lösungen?

Derzeit dominieren Cloud‑Playout‑Plattformen, die Flexibilität und globale Skalierbarkeit bieten. Ein Trend hin zu hybriden Architekturen kombiniert traditionelle On‑Premise‑Hardware mit Cloud‑Services für Redundanz und Lastverteilung. Personalisierte Inhaltsausspielung, unterstützt durch Daten‑Analytics, ermöglicht zielgruppenspezifische Werbeeinblendungen. Aufkommende Technologien wie MPEG‑DASH‑ und HLS‑Live‑Encoding, adaptive Bitrate‑Streaming und AI‑basierte Qualitätsoptimierung gewinnen an Bedeutung. Zusätzlich treiben die Einführung von UHD/4K‑ und HDR‑Inhalten sowie die wachsende Nutzung von IP‑Based‑Transport (SMPTE 2110) den Innovationsdruck im Playout‑Segment voran.

Wie hat COVID‑19 den Markt für Playout‑Lösungen beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie beschleunigte die Migration zu Remote‑Broadcast‑Workflows und erhöhte die Nachfrage nach Cloud‑Playout, da physische Studios zeitweise geschlossen waren. Sendungen für Home‑Entertainment, Sport‑Live-Events und Nachrichtenverstärkung erforderten skalierbare Infrastruktur, was zu kurzfristigen Aufträgen bei Anbietern führte. Nach der akuten Phase kehrte die Nachfrage zu einem stabilen Wachstumsniveau zurück, unterstützt durch die anhaltende Präferenz für digitale Konsumption. Die Erholung zeigt sich in einer robusten Auftragslage für cloud‑basierte Services und einer fortgesetzten Investition in hybride Systeme, die sowohl Flexibilität als auch Ausfallsicherheit bieten.

Wie sieht die Wettbewerbslandschaft im Markt für Playout‑Lösungen aus?

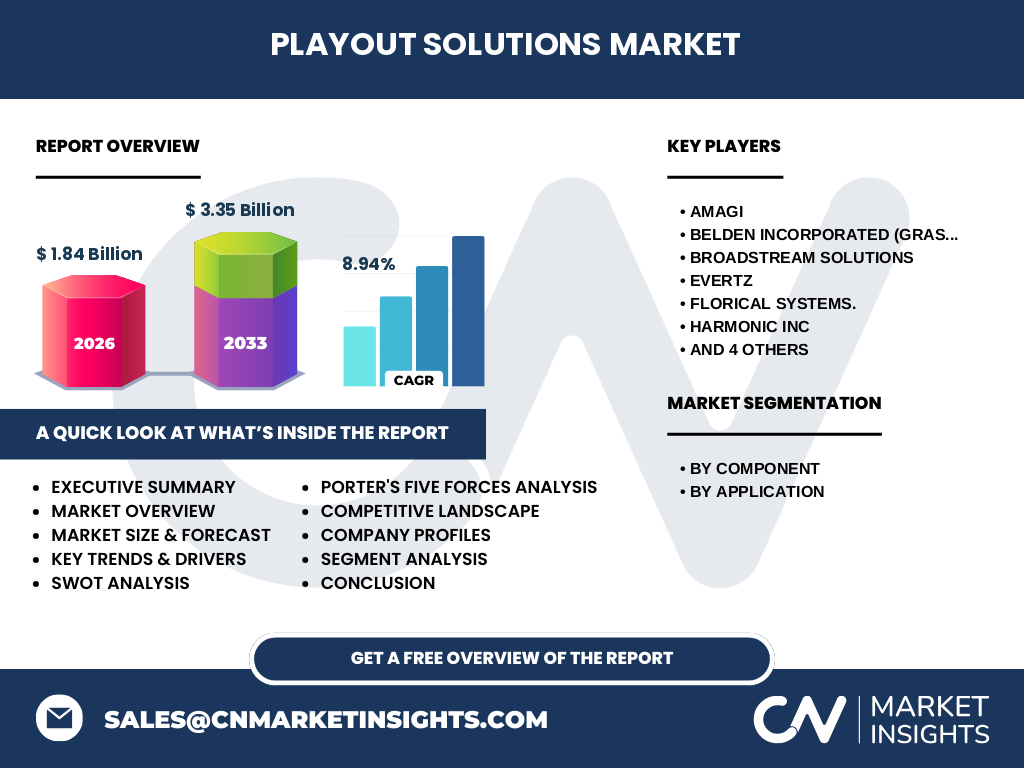

Der Markt ist fragmentiert, mit einer Reihe etablierter Anbieter und einer wachsenden Zahl von Start‑ups, die cloud‑native Lösungen anbieten. Zu den wichtigsten Wettbewerbern gehören Amagi, Belden Incorporated (Grass Valley), BroadStream Solutions, Evertz, Florical Systems, Harmonic Inc., Imagine Communications, Pebble Beach Systems, Pixel Power und Playbox Technology. Die Konsolidierung verläuft durch strategische Übernahmen, z. B. von Hardware‑Herstellern, die Software‑Kompetenzen integrieren, sowie durch Partnerschaften mit Netzbetreibern und Medienhäusern, um End‑to‑End‑Playout‑Pakete zu liefern.

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Playout‑Lösungen?

Der Markt für Playout‑Lösungen wird 2026 ein Volumen von 1,84 Mrd. USD erreichen und bis 2033 auf 3,35 Mrd. USD wachsen, bei einer jährlichen CAGR von 8,94 %. Wesentliche Treiber sind die Cloud‑Transformation, steigende Nachfrage nach personalisierter Werbung und die Verbreitung von UHD‑Inhalten. Herausforderungen liegen in hohen Investitionskosten für klassische Hardware und Sicherheitsaspekten bei Cloud‑Diensten. Chancen ergeben sich aus KI‑gestützter Automatisierung, 5G‑Netzen und SaaS‑Modellen. Die Wettbewerbslandschaft ist durch intensive Innovationskraft und zunehmende Konsolidierung gekennzeichnet.

Wie sieht die Prognose für den Markt für Playout‑Lösungen im Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 8,94 % wird das Marktvolumen von 1,84 Mrd. USD im Jahr 2026 auf etwa 2,37 Mrd. USD im Jahr 2028 und weiter auf rund 3,35 Mrd. USD im Jahr 2033 ansteigen. Der Trend geht zu einer verstärkten Migration von On‑Premise‑ zu Cloud‑Playout‑Lösungen, wobei hybride Modelle bis 2029 etwa 45 % des Gesamtmarktes ausmachen werden. Die Nachfrage nach 4K/8K‑ und HDR‑Playout wird voraussichtlich jährlich um 12 % wachsen, während die Dienstleistungssegmente (Wartung, Systemintegration) ein moderates Wachstum von 6 % verzeichnen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Komponente gliedert sich der Markt in Hardware, Software und Dienstleistungen. Hardware bleibt der größte Teil, getragen von steigender Nachfrage nach leistungsstarken Encoder und Servern, während Software‑Lösungen, insbesondere cloud‑native Plattformen, schneller wachsen. Bei den Anwendungen dominieren Sport‑ und Nachrichten‑Playout‑Anforderungen, gefolgt von Unterhaltung, wobei Lifestyle‑ und Mode‑Kanäle ein kleineres, aber wachsendes Segment darstellen.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt von 1,84 Mrd. USD (2026) ist geografisch breit aufgestellt. Nordamerika führt aufgrund hoher Investitionsbereitschaft in Cloud‑Technologien und starker Präsenz von Schlüsselakteuren. Europa folgt mit signifikanter Nachfrage nach IP‑Based‑Playout und regulatorisch unterstützter Digitalisierung. Asien‑Pacific verzeichnet das schnellste Wachstum, getrieben durch expandierende OTT‑Plattformen und steigende Sport‑Broadcast‑Rechte. Die genauen prozentualen Anteile werden in den Detailanalysen weiter aufgeschlüsselt.

Welche regionalen Analysen zum Markt für Playout‑Lösungen sind relevant?

Nordamerika zeichnet sich durch intensive Innovationsinvestitionen aus, wobei die USA rund 40 % des Marktvolumens ausmachen. Europa (insbesondere UK, Deutschland, Frankreich) profitiert von starken öffentlichen Sendern und regulativen Förderungen für digitale Transition. Asien‑Pacific (China, Indien, Japan, Südkorea) erlebt das stärkste Wachstum, da lokale Anbieter vermehrt Cloud‑Playout annehmen, um die Nachfrage nach Mehrkanal‑ und 4K‑Inhalten zu decken. Lateinamerika und Mittlerer Osten & Afrika zeigen moderates Wachstum, jedoch mit Potenzial für zukünftige Expansion, insbesondere im Sport‑Broadcast‑Segment.

Welche führenden Unternehmensprofile prägen den Markt für Playout‑Lösungen?

Amagi fokussiert sich auf cloud‑basierte OTT‑Playout‑Plattformen und bietet skalierbare SaaS‑Modelle. Belden Incorporated (Grass Valley) kombiniert traditionelle Broadcast‑Hardware mit hybriden Cloud‑Lösungen. BroadStream Solutions liefert modulare Software‑Stacks für schnelle Kanal‑Einführung. Evertz ist stark in Signal‑Routing und IP‑Transport. Florical Systems spezialisiert sich auf integrierte Playout‑ und Werbemanagement‑Systeme. Harmonic Inc. bietet End‑to‑End‑Encoding‑ und Playout‑Lösungen für UHD‑Inhalte. Imagine Communications fokussiert sich auf programmierbare, AI‑unterstützte Playout‑Workflows. Pebble Beach Systems, Pixel Power und Playbox Technology adressieren Nischenmärkte mit spezialisierten Hardware‑ und Software‑Angeboten. Alle Unternehmen investieren in Cloud‑Integration, KI‑Automatisierung und strategische Partnerschaften.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbssituation im Markt für Playout‑Lösungen?

Bedrohung durch neue Anbieter: Mittel bis hoch – niedrige Eintrittsbarrieren für cloud‑native Software erhöhen das Risiko. Marktmacht der Lieferanten: Moderat – spezialisierte Chip‑ und Hardware‑Lieferanten können Preisgestaltung beeinflussen. Marktmacht der Kunden: Hoch – Sender und OTT‑Plattformen verlangen flexible, kosteneffiziente Lösungen und können zwischen Anbietern wechseln. Bedrohung durch Substitute: Gering – alternative Distributionstechnologien (z. B. P2P) sind noch nicht verbreitet. Rivalität unter bestehenden Wettbewerbern: Hoch – intensiver Innovationsdruck, Preiswettbewerb und strategische Allianzen prägen das Feld.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) im Markt für Playout‑Lösungen?

Stärken: Hohe technische Expertise, wachsende Nachfrage nach Cloud‑Playout, etablierte Kundenbasis bei Sendern. Schwächen: Hohe Kapitalintensität für Hardware, komplexe Integration heterogener Systeme. Chancen: KI‑basierte Automatisierung, 5G‑gestützte Low‑Latency‑Playout, Expansion in aufstrebende Märkte (APAC). Risiken: Sicherheitsbedenken bei Cloud‑Lösungen, regulatorische Änderungen bei Medienrechten, mögliche Lieferketten‑Störungen für Hardware‑Komponenten.

Wie gestaltet sich die Wertschöpfungskette im Markt für Playout‑Lösungen?

Die Wertschöpfungskette beginnt bei der Entwicklung von Komponenten (Chipherstellung, Software‑Frameworks), gefolgt von Systemintegration (Hardware‑Assemblierung, Firmware‑Entwicklung). Darauf folgt Vertrieb und Implementierung (Installation bei Sendern, Cloud‑Onboarding). Anschließend kommen Betrieb & Wartung (Monitoring, Updates, technischer Support) und schließlich Weiterentwicklung (Feature‑Updates, AI‑Optimierung). Mehrwert entsteht besonders in den Service‑ und Innovations‑Phasen, wo Anbieter kundenspezifische Lösungen und kontinuierliche Verbesserungen bereitstellen.

Welche Investitionsempfehlungen ergeben sich für den Markt für Playout‑Lösungen?

Investoren sollten Unternehmen mit starken Cloud‑Plattformen, KI‑Fähigkeiten und nachweisbarer Skalierbarkeit bevorzugen. Strategische Beteiligungen an Unternehmen, die hybride Modelle anbieten, ermöglichen Risikodiversifikation. Partnerschaften mit Netzbetreibern und Medienhäusern erhöhen die Eintrittsbarrieren für neue Wettbewerber. Ein Fokus auf Wachstumsmärkte in Asien‑Pacific sowie auf 5G‑fähige Low‑Latency‑Playout‑Technologien bietet langfristige Renditechancen.

Wie lautet das Fazit und welche wichtigsten Erkenntnisse ergeben sich aus dem Markt für Playout‑Lösungen?

Der Markt für Playout‑Lösungen befindet sich in einer dynamischen Transformationsphase, getrieben durch Cloud‑Adoption, KI‑Automatisierung und die steigende Nachfrage nach hochwertigen (UHD/HDR) Inhalten. Trotz hoher Investitionskosten für traditionelle Hardware bleibt das Wachstum robust dank einer CAGR von 8,94 % bis 2033. Unternehmen, die flexibel, cloud‑first und innovationsorientiert agieren, sichern sich Wettbewerbsvorteile. Investoren sollten auf Anbieter mit starkem Service‑Portfolio und geografischer Diversifikation setzen.

Welche Forschungsmethodik wurde für diese Analyse verwendet?

Die Analyse kombiniert primäre Daten (Interviews mit Branchenexperten, Kundenumfragen) und sekundäre Quellen (Unternehmensberichte, Marktstudien, Fachpublikationen). Quantitative Daten wurden mittels Trend‑Extrapolation und CAGR‑Berechnung projiziert. Qualitative Einschätzungen flossen in SWOT‑ und Porter‑Analysen ein. Die Validität wurde durch Kreuzvalidierung verschiedener Datenquellen sichergestellt.

Was umfasst der Umfang der Forschung und welche Einschränkungen gibt es?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierung nach Komponenten und Anwendungen, regionale Analysen, Wettbewerbslandschaft, technologische Trends und Finanzprognosen von 2025‑2032 ab. Einschränkungen bestehen in der begrenzten Verfügbarkeit von länderspezifischen Umsatzdaten und in der Notwendigkeit, einige Annahmen auf Basis von Branchentrends zu extrapolieren, da nur aggregierte Zahlen (Gesamtmarkt 2026, Forecast 2027‑2033, CAGR) vorliegen.

Welche Schlüsselunternehmen und ihre jüngsten Entwicklungen prägen den Markt für Playout‑Lösungen?

Amagi hat 2023 eine globale Cloud‑Playout‑Plattform für 4K‑Inhalte lanciert und Partnerschaften mit mehreren führenden Sportligen geschlossen. Belden (Grass Valley) führte 2022 ein hybrides IP‑Playout‑System ein, das nahtlos zwischen On‑Premise‑ und Cloud‑Umgebungen wechselt. BroadStream Solutions erweiterte 2024 sein Portfolio um AI‑gesteuerte Werbeeinblendungs‑Engines. Evertz präsentierte 2023 ein komplett IP‑basiertes Signal‑Routing‑Produkt. Florical Systems veröffentlichte 2024 ein integriertes Werbemanagement‑Modul. Harmonic Inc. setzte 2022 einen neuen UHD‑Encoder für Live‑Playout ein. Imagine Communications führte 2023 ein Machine‑Learning‑optimiertes Kanal‑Scheduling‑Tool ein. Pebble Beach Systems, Pixel Power und Playbox Technology haben 2024 jeweils neue modulare Playout‑Hardware für mittelgroße Sender angekündigt, die auf Cloud‑Integration ausgelegt sind.