Was ist der Asien‑Pazifik‑Markt für Abwärmekessel – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik‑Markt für Abwärmekessel umfasst alle Geräte und Systeme, die industrielle Abwärme aus Prozessen wie Verbrennung, Motorbetrieb oder thermischen Anlagen zurückgewinnen und zur Energieerzeugung oder Prozesswärme einsetzen. Der Markt deckt ein breites Anwendungsspektrum ab – von Stromerzeugungsunternehmen über Öl & Gas, Chemie, Primärmetalle bis hin zu nichtmetallischen Mineralien – sowie verschiedene Kesselorientierungen (horizontal, vertikal) und Wärmequellen. In einer Region mit starkem industriellen Wachstum ist die effiziente Nutzung von Abwärme ein Schlüssel zur Reduzierung von CO₂‑Emissionen und zur Senkung von Betriebskosten, wodurch die Bedeutung dieses Marktes weiter steigt.

Welche Treiber, Hindernisse, Herausforderungen und Chancen prägen den Asien‑Pazifik‑Markt für Abwärmekessel?

Wachstumstreiber sind zunehmende Energiepreise, strenge Umweltvorschriften und das Bestreben nach Ressourceneffizienz in den Kernindustrien. Hindernisse umfassen hohe Erstinvestitionen, technologische Komplexität und begrenzte Fachkompetenz in einigen Entwicklungsregionen. Zu den Herausforderungen zählen die Integration von Abwärmekesseln in bestehende Anlagen und die Notwendigkeit, unterschiedliche Abwärmequellen (z. B. Ölmotoren, Gasturbinen, Müllverbrennungsanlagen) effizient zu nutzen. Chancen ergeben sich aus Förderprogrammen für erneuerbare Energien, steigender Nachfrage nach industrieller Kraft-Wärme-Kopplung und Innovationspotenzial in Ultra‑hohen Temperaturkesseln.

Welche Wachstumstrends lassen sich im Asien‑Pazifik‑Markt für Abwärmekessel beobachten?

Der Markt zeigt einen klaren Trend zur Digitalisierung und zum Einsatz von IoT‑basierten Monitoring‑Systemen, die Echtzeit‑Optimierung der Wärmerückgewinnung ermöglichen. Gleichzeitig gewinnt die Modularisierung von Kesseln an Bedeutung, um schneller auf kundenspezifische Anforderungen reagieren zu können. Weitere Trends sind die Verlagerung von traditionellen horizontalen Kesseln hin zu vertikalen Lösungen bei räumlich begrenzten Industrieanlagen sowie die verstärkte Nutzung von Ultra‑hohen Temperaturkesseln in der Metall- und Chemieproduktion.

Wie wirkte sich COVID‑19 auf den Asien‑Pazifik‑Markt für Abwärmekessel aus und wie sieht die Erholung aus?

Die Pandemie führte 2020 zu vorübergehenden Produktionsstopps und Verzögerungen bei Investitionsprojekten, wodurch das Marktwachstum kurzzeitig gebremst wurde. Gleichzeitig hat die Krise das Bewusstsein für energieeffiziente und resiliente Anlagen geschärft, was die Nachfrage nach Abwärmekesseln nach der ersten Pandemiephase beflügelt hat. Der Markt befindet sich nun auf einem Erholungspfad, unterstützt durch staatliche Stimulusprogramme und ein erneutes Fokussetzen auf Nachhaltigkeit.

Wie ist die Wettbewerbslandschaft im Asien‑Pazifik‑Markt für Abwärmekessel?

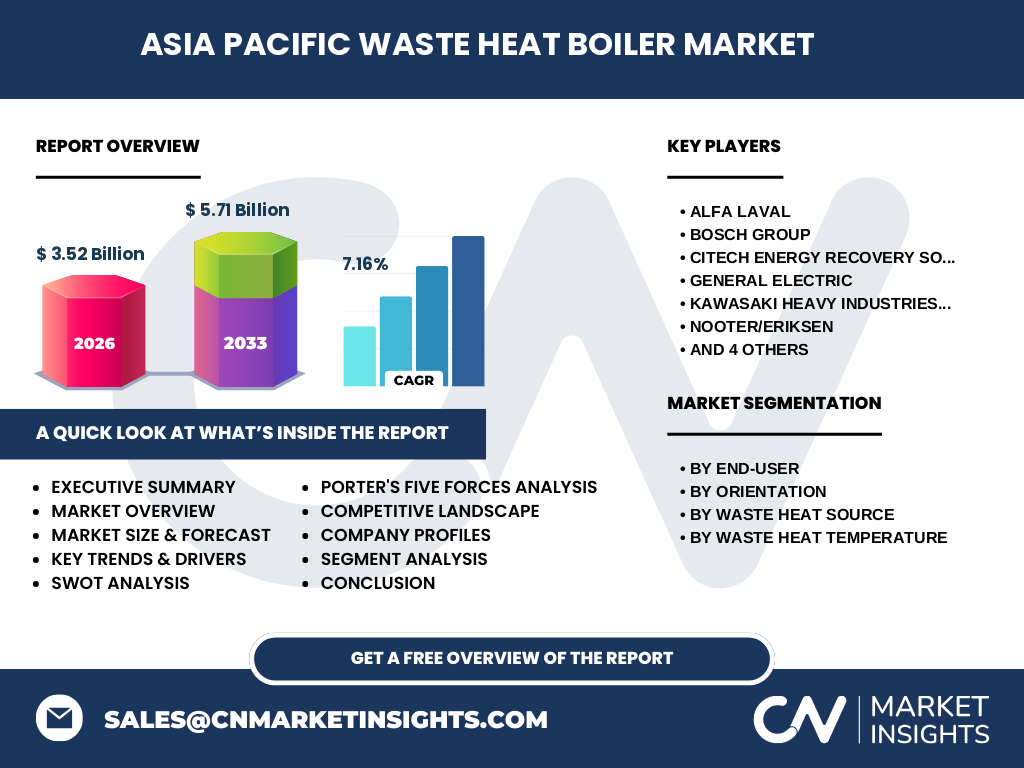

Die Wettbewerbslandschaft wird von einer Mischung aus globalen Technologieführern und regional starken Anbietern dominiert. Zu den wichtigsten Unternehmen zählen Alfa Laval, Bosch Group, CiTECH Energy Recovery Solutions (UK) LTD, General Electric, Kawasaki Heavy Industries, Nooter/Eriksen, Thermax, Thyssenkrupp AG, Viessmann Group und Zhengzhou Boiler Co., Ltd. Konsolidierungsstrategien wie strategische Partnerschaften und Akquisitionen werden zunehmend genutzt, um Technologieportfolios zu erweitern und Marktpräsenz in Schlüsselregionen zu stärken.

Was fasst das Executive Summary des Asien‑Pazifik‑Marktes für Abwärmekessel zusammen?

Der Asien‑Pazifik‑Markt für Abwärmekessel wird 2026 ein Volumen von 3,52 Mrd. USD erreichen und bis 2033 auf 5,71 Mrd. USD wachsen, bei einem CAGR von 7,16 %. Haupttreiber sind steigende Energiepreise, regulatorische Vorgaben und das wachsende Bedürfnis nach industrieller Energieeffizienz. Schlüsselsegmente umfassen Stromerzeugung, Öl & Gas und Chemie. Die Region profitiert von intensiver Industrialisierung, starken Investitionen in nachhaltige Technologien und einer zunehmenden Digitalisierung der Kesselprozesse.

Wie sieht die Prognose für den Asien‑Pazifik‑Markt für Abwärmekessel von 2025 bis 2032 aus?

Basierend auf dem angegebenen CAGR von 7,16 % wird das Marktvolumen von 2026 (3,52 Mrd. USD) kontinuierlich bis 2032 steigen und den Forecast‑Wert von 5,71 Mrd. USD für das Jahr 2033 nahezu erreichen. Die Prognose geht davon aus, dass die Nachfrage in den Bereichen Stromerzeugung, Öl & Gas, Chemie und Primärmetalle besonders robust bleibt, während neue Anwendungen in Müllverbrennungsanlagen und Hochtemperaturprozessen zusätzliche Wachstumsimpulse geben.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Nach Endnutzer ist die Aufteilung auf Stromerzeugungsunternehmen, Öl & Gas, Chemie, Primärmetalle und nichtmetallische Mineralien gleichmäßig verteilt, wobei Stromerzeugungsunternehmen und Öl & Gas tendenziell die größten Volumina aufweisen. Nach Ausrichtung dominieren horizontale Kessel, während vertikale Lösungen einen wachsenden Anteil in räumlich begrenzten Anlagen gewinnen. Bei den Abwärmequellen sind Abgase von Gasturbinen und Müllverbrennungsanlagen besonders relevant, während Kessel‑ und Ofengase ein breites Anwendungsspektrum abdecken. Temperaturmäßig ist die Nachfrage nach mittlerer bis hoher Temperatur und zunehmend nach Ultra‑hohen Temperaturkesseln gestiegen.

Wie ist die globale Marktgröße und der Anteil des Asien‑Pazifik‑Marktes für Abwärmekessel nach Regionen verteilt?

Der Asien‑Pazifik‑Raum stellt den größten Teil des globalen Marktes dar, getragen von starkem industriellen Wachstum in China, Indien, Japan, Südkorea und Südostasien. Während genaue prozentuale Anteile nicht vorliegen, spiegelt das Volumen von 3,52 Mrd. USD (2026) die dominante Position der Region wider, gefolgt von Nordamerika und Europa, die kleinere, aber stabile Marktanteile besitzen.

Was zeichnet die regionale Analyse des Asien‑Pazifik‑Marktes für Abwärmekessel aus?

China und Indien führen die Nachfrage an, getrieben durch massive Investitionen in Energieintensivindustrien und staatliche Programme für Energieeffizienz. Japan und Südkorea konzentrieren sich stärker auf High‑Tech‑Anwendungen und Ultra‑hohe Temperaturkessel in der Halbleiter- und Chemieproduktion. Südostasien (Thailand, Malaysia, Indonesien) verzeichnet ein rapides Wachstum im Bereich Müllverbrennungsanlagen und erneuerbare Energie‑Integration, was neue Chancen für modulare und kompakte Kessellösungen schafft.

Welche führenden Unternehmensprofile prägen den Asien‑Pazifik‑Markt für Abwärmekessel?

Alfa Laval bietet integrierte Wärmeüberträger und hat ein starkes Netzwerk in der Chemie- und Öl‑&‑Gas‑Branche. Bosch Group fokussiert sich auf industrielle Energie‑ und Automatisierungslösungen. CiTECH Energy Recovery Solutions (UK) LTD liefert spezialisierte Systeme für Hochtemperatur‑Abwärme. General Electric kombiniert digitale Analytik mit Kesseltechnologie. Kawasaki Heavy Industries liefert robuste Kessel für maritime und industrielle Anwendungen. Nooter/Eriksen und Thermax sind führend im Bereich maßgeschneiderter Kraft‑Wärme‑Kopplungslösungen. Thyssenkrupp AG und Viessmann Group stärken ihr Portfolio durch modulare Kessel und digitale Überwachung. Zhengzhou Boiler Co., Ltd. bedient den preisempfindlichen Markt in China mit kosteneffizienten Produkten.

Wie wird die Konkurrenz im Asien‑Pazifik‑Markt für Abwärmekessel nach Porters Five Forces bewertet?

Die Verhandlungsmacht der Kunden ist hoch, da große Industriekonzerne zwischen vielen Anbietern wählen können. Die Lieferantenmacht ist moderat, weil spezialisierte Materialien und Komponenten nur von begrenzten Quellen bezogen werden. Die Bedrohung durch neue Marktteilnehmer ist gering, da hohe Kapitalinvestitionen und technologische Barrieren bestehen. Ersatzprodukte (z. B. Direkt‑Elektrifizierung) stellen eine mittlere Bedrohung dar. Die Rivalität unter bestehenden Unternehmen ist intensiv, angetrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Asien‑Pazifik‑Markt für Abwärmekessel erstellen?

Stärken: Hohe Energieeinsparungen, wachsender regulatorischer Druck, etablierte Technologieanbieter.

Schwächen: Hohe Investitionskosten, komplexe Integration in Bestandsanlagen.

Chancen: Ausbau von Kraft‑Wärme‑Kopplung, digitale Optimierung, neue Märkte in Südostasien.

Risiken: Schwankende Rohstoffpreise, geopolitische Unsicherheiten, mögliche Substitution durch alternative Energietechnologien.

Wie sieht die Wertschöpfungskette im Asien‑Pazifik‑Markt für Abwärmekessel aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Speziallegierungen, Wärmetauscher‑Materialien), gefolgt von Design und Engineering. Die Fertigung erfolgt meist in spezialisierten Werken, danach kommt die Systemintegration in Kundenanlagen. Anschließend folgen Installation, Inbetriebnahme und Wartungsservices, die zunehmend durch digitale Fernüberwachung ergänzt werden. Abschließend bieten Hersteller Schulungen und Ersatzteilversorgung, um die Lebensdauer der Kessel zu maximieren.

Welche Schlüsselerkenntnisse für Investitionen im Asien‑Pazifik‑Markt für Abwärmekessel lassen sich ableiten?

Investoren sollten Unternehmen mit starkem Digitalisierungs‑ und Service‑Portfolio bevorzugen, da diese höhere Kundenbindung gewährleisten. Strategische Beteiligungen in Regionen mit wachsender Industriebasis (Indien, Südostasien) bieten überdurchschnittliche Renditechancen. Das Portfolio von Unternehmen, die modulare und Ultra‑hohe Temperaturkessel anbieten, ist besonders attraktiv, da diese Lösungen zukünftige industrielle Anforderungen besser erfüllen.

Was fasst die Schlussfolgerung zum Asien‑Pazifik‑Markt für Abwärmekessel zusammen?

Der Asien‑Pazifik‑Markt für Abwärmekessel befindet sich in einer starken Wachstumsphase, angetrieben durch steigende Energiekosten, regulatorische Vorgaben und technologische Innovationen. Mit einem erwarteten Umsatz von 5,71 Mrd. USD bis 2033 und einem soliden CAGR von 7,16 % bietet der Markt erhebliche Chancen für Unternehmen, die integrierte, digitale und hochtemperaturfähige Lösungen bereitstellen. Eine fokussierte Regionalstrategie und Investitionen in Service‑Exzellenz werden den langfristigen Erfolg sichern.

Wie wurde die Forschung zum Asien‑Pazifik‑Markt für Abwärmekessel durchgeführt?

Die Studie kombiniert Sekundärdaten aus Branchenberichten, Firmenpublikationen und Regierungsstatistiken mit Experteninterviews und Marktbeobachtungen. Quantitative Analysen basieren auf den bereitgestellten Marktgrößen (3,52 Mrd. USD 2026, 5,71 Mrd. USD 2027‑2033) und dem CAGR von 7,16 %. Qualitative Einschätzungen ergeben sich aus Trendanalysen, Wettbewerbsbeobachtungen und regulatorischen Rahmenbedingungen.

Wie ist der Umfang der Forschung definiert?

Der Forschungsumfang deckt den gesamten Asien‑Pazifik‑Raum ab, einschließlich aller relevanten Endnutzersegmente (Strom, Öl & Gas, Chemie, Primärmetalle, nichtmetallische Mineralien) sowie technischer Ausrichtungen (horizontal, vertikal) und Wärmequellen. Die Analyse beschränkt sich auf die bereitgestellten finanziellen Kennzahlen und die identifizierten Marktteilnehmer, ohne tiefere Finanzdaten einzelner Unternehmen zu extrapolieren.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen gibt es im Asien‑Pazifik‑Markt für Abwärmekessel?

Alfa Laval hat 2023 eine neue Serie von Ultra‑hohen Temperaturkesseln vorgestellt, die speziell für die Chemieindustrie konzipiert sind. Bosch Group expandierte 2022 in Indien mit einem Service‑Hub für Wartungs‑ und Digitalisierungs‑lösungen. CiTECH Energy Recovery Solutions (UK) LTD brachte 2024 ein IoT‑basiertes Monitoring‑System auf den Markt. General Electric verzeichnete 2023 eine strategische Partnerschaft mit einem chinesischen Energieversorger. Kawasaki Heavy Industries erhöhte 2022 die Produktionskapazität für vertikale Kessel in Japan. Nooter/Eriksen und Thermax veröffentlichten 2023 gemeinsame Forschungsprojekte zu Kraft‑Wärme‑Kopplung. Thyssenkrupp AG entwickelte 2024 modulare Kessel für kompakte Industrieanlagen. Viessmann Group startete 2023 ein globales Service‑Programm für Fernwartung. Zhengzhou Boiler Co., Ltd. lancierte 2022 ein kostengünstiges Kesselsystem für aufstrebende Märkte in Südostasien.