1. Was umfasst der Markt für Abwärme‑Kessel in Nordamerika – Definition, Umfang und Bedeutung?

Der Markt für Abwärme‑Kessel in Nordamerika bezieht sich auf die Planung, Herstellung, Installation und Wartung von Kesseln, die industrielle Abwärme aus Prozessen wie Verbrennungs‑ und Motorabgasen zurückgewinnen und in nutzbare Energie umwandeln. Der Umfang schließt Anwendungen in Kraftwerksbetreibern, Öl & Gas, Chemie, Primärmetallen sowie nichtmetallischen Mineralien ein. Die Bedeutung liegt in der Reduzierung von Energiekosten, Senkung von CO₂‑Emissionen und Erhöhung der betrieblichen Effizienz, was für die Wettbewerbsfähigkeit nordamerikanischer Industrieunternehmen zentral ist.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für Abwärme‑Kessel in Nordamerika?

Wesentliche Treiber sind steigende Energiekosten, regulatorischer Druck zur Emissionsreduktion und das wachsende Bewusstsein für Kreislaufwirtschaft. Hemmnisse ergeben sich aus hohen Erstinvestitionen und technischer Komplexität bei der Integration in bestehende Anlagen. Zu den Herausforderungen zählen die Variation der Abwärmetemperaturen (mittel, hoch, ultra‑hoch) und die Notwendigkeit, unterschiedliche Abwärmequellen (Ölmotor‑, Gasmotor‑, Gasturbinen‑, Verbrennungs‑ und Ofen‑/Brennkammergase) effizient zu nutzen. Chancen bieten sich durch technologische Innovationen im Bereich Horizontal‑ und Vertikalausrichtung sowie durch staatliche Förderprogramme für Energieeffizienz.

3. Welche Wachstumstrends prägen derzeit den Markt für Abwärme‑Kessel in Nordamerika?

Derzeit dominieren drei Trends: Erstens die Integration von digitalen Monitoring‑ und Optimierungslösungen, die Echtzeit‑Energie‑Recovery ermöglichen. Zweitens die verstärkte Nutzung von Ultra‑hoch‑Temperatur‑Kesseln in der Metall- und Chemieindustrie, um maximale Wärmeausbeute zu erzielen. Drittens wächst die Nachfrage nach modularen, vertikal ausgerichteten Systemen, die schnell installier‑ und skalierbar sind, besonders bei Öl‑ und Gasunternehmen, die Flexibilität benötigen.

4. Wie hat COVID‑19 den Markt für Abwärme‑Kessel in Nordamerika beeinflusst und welchen Erholungsweg gibt es?

Die Pandemie führte 2020 zu Projektverzögerungen und temporären Produktionsstopps, was ein kurzfristiges Umsatzrückgang verursachte. Gleichzeitig beschleunigte die Krise das Interesse an Energie‑Resilienz, wodurch Unternehmen nachträglich Investitionen in Abwärme‑Kessel tätigten, um Betriebskosten zu senken. Die Erholung begann 2021, unterstützt durch steigende Energiepreise und staatliche Anreize, und hat seitdem zu einem stabilen Wachstumspfad geführt.

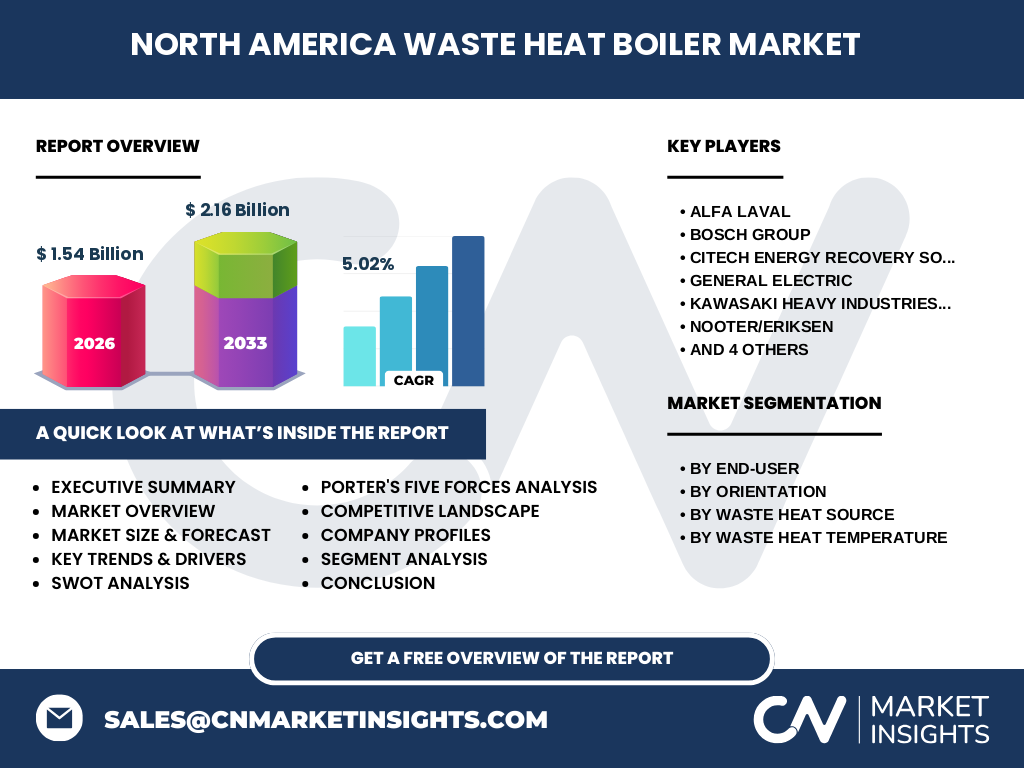

5. Wie sieht die Wettbewerbslandschaft im Markt für Abwärme‑Kessel in Nordamerika aus?

Der Markt ist fragmentiert, wobei mehrere globale Player dominieren: Alfa Laval, Bosch Group, CiTECH Energy Recovery Solutions, General Electric, Kawasaki Heavy Industries, Nooter/Eriksen, Siemens AG, Thermax, Thyssenkrupp AG und Viessmann Group. Die Unternehmen konzentrieren sich auf technologische Differenzierung, strategische Partnerschaften und Akquisitionen, um Marktanteile zu sichern. Konsolidierung ist moderat, wobei Joint Ventures insbesondere im Bereich High‑Temperature‑Kessel zunehmen.

6. Was fasst das Executive Summary des Berichts über den Markt für Abwärme‑Kessel in Nordamerika zusammen?

Der Bericht zeigt, dass der nordamerikanische Markt 2026 ein Volumen von 1,54 Milliarden USD erreicht und bis 2033 auf 2,16 Milliarden USD wachsen wird (CAGR 5,02 %). Haupttreiber sind Energie‑ und Kosteneffizienz, regulatorische Vorgaben und technologische Innovationen. Schlüsselsegmente nach Endnutzer, Ausrichtung, Quelle und Temperatur werden detailliert analysiert. Die Wettbewerbsanalyse hebt die führenden zehn Unternehmen hervor und liefert strategische Einblicke für Investoren.

7. Wie wird die Umsatzentwicklung des Marktes für Abwärme‑Kessel in Nordamerika für den Zeitraum 2025‑2032 prognostiziert?

Ausgehend von einem Basiswert von 1,54 Milliarden USD im Jahr 2026, wird ein stetiges Wachstum von 5,02 % CAGR erwartet, was zu einem geschätzten Marktvolumen von 2,16 Milliarden USD im Jahr 2033 führt. Die Prognose für 2025‑2032 impliziert eine gleichmäßige jährliche Steigerung, unterstützt durch fortlaufende Investitionen in Energie‑Recovery‑Technologien und strengere Emissionsvorgaben.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung erfolgt nach Endnutzer (Kraftwerksbetreiber, Öl & Gas, Chemie, Primärmetalle, Nichtmetallische Mineralien), Ausrichtung (horizontal, vertikal), Abwärmequelle (Ölmotor‑, Gasmotor‑, Gasturbinen‑, Verbrennungs‑, Ofen‑/Brennkammergase) und Temperatur (mittlere, hohe, ultra‑hohe Temperatur). Jeder dieser Segmente trägt zum Gesamtvolumen bei, wobei hochtemperaturbasierte Systeme in der Primärmetall‑ und Chemiebranche den größten Anteil besitzen, während vertikal ausgerichtete Kessel bei Öl & Gas dominieren.

9. Welche geografische Verteilung zeigt der globale Markt für Abwärme‑Kessel in Nordamerika?

Der Markt konzentriert sich primär auf die USA und Kanada, wobei die USA den überwiegenden Teil des Umsatzes generieren, bedingt durch ihre größere Industriebasis und intensivere Energie‑Recovery‑Programme. Kanada ergänzt das Bild mit wachsender Investition in erneuerbare und effiziente Technologien, besonders im Bereich der nichtmetallischen Mineralien.

10. Was beinhaltet die regionale Analyse des Marktes für Abwärme‑Kessel in Nordamerika?

Die regionale Analyse differenziert die USA in Nord‑, Süd‑ und Mittleren Westen, wobei der Nordosten und die Westküste führend bei Kraftwerks‑ und Technologieprojekten sind. Kanada wird nach Provinzen betrachtet, wobei Ontario und Alberta wegen ihrer industriellen Aktivitäten hervorgehoben werden. Faktoren wie regionale Energiepreise, staatliche Förderungen und industrielle Schwerpunkte bestimmen die Leistungsfähigkeit der einzelnen Regionen.

11. Welche führenden Unternehmen sind im Markt für Abwärme‑Kessel in Nordamerika aktiv und welche Strategien verfolgen sie?

Alfa Laval fokussiert sich auf maßgeschneiderte Wärmetauscherlösungen, Bosch Group investiert in digitale Steuerungssysteme, und General Electric nutzt sein breites Energie‑Portfolio für integrierte Projekte. Siemens AG und Thyssenkrupp AG setzen auf modulare Vertikal‑Kessel, während Viessmann Group verstärkt Service‑ und Wartungsangebote ausbaut. Kooperationen mit lokalen Projektentwicklern und die Ausweitung von After‑Sales‑Services sind gängige Strategien.

12. Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Marktes für Abwärme‑Kessel in Nordamerika aus?

Der Wettbewerb unter bestehenden Unternehmen ist intensiv, getrieben durch technologische Differenzierung. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Eintrittsbarrieren (Kapital, Fachwissen) bestehen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil Komponenten vielfach substituierbar sind. Kunden (Industrieanlagenbetreiber) besitzen starke Verhandlungsmacht, da sie große Projektvolumen abziehen können. Die Gefahr von Substituten ist gering, weil alternative Energie‑Recovery‑Methoden selten dieselbe Effizienz erreichen.

13. Welche SWOT‑Analyse lässt sich für den Markt für Abwärme‑Kessel in Nordamerika erstellen?

Stärken: Hohe Energieeinsparungen, regulatorische Unterstützung, etablierte Technologie‑Anbieter.

Schwächen: Hohe Anfangsinvestitionen, Komplexität der Systemintegration.

Chancen: Ausbau von Ultra‑hoch‑Temperatur‑Kesseln, digitale Optimierung, staatliche Förderprogramme.

Risiken: Wirtschaftliche Schwankungen, mögliche Verzögerungen bei Großprojekten, technologische Disruption durch alternative Energieformen.

14. Wie ist die Wertschöpfungskette im Markt für Abwärme‑Kessel in Nordamerika strukturiert?

Die Kette beginnt bei der Forschung & Entwicklung von Wärme‑Recovery‑Technologien, gefolgt von Komponenten‑ und Systemherstellung (Kessel, Wärmetauscher, Steuerungen). Anschließend erfolgt das Projekt‑Engineering, die Installation und Inbetriebnahme bei Kunden. Der letzte Abschnitt umfasst Wartung, Service und Retrofit‑Lösungen, die langfristige Einnahmen sichern und Kundenbindung stärken.

15. Welche Investitionsempfehlungen ergeben sich aus den wichtigsten Erkenntnissen zum Markt für Abwärme‑Kessel in Nordamerika?

Investoren sollten Unternehmen mit starkem Portfolio in Ultra‑hoch‑Temperatur‑ und digitalen Steuerungslösungen priorisieren. Der Fokus auf vertikal ausgerichtete Systeme bietet Skalierbarkeit in Öl‑ und Gasprojekten. Beteiligungen an Unternehmen, die Service‑ und Wartungsnetzwerke ausbauen, erhöhen die Wiederkehrquote von Einnahmen. Zusätzlich lohnt sich die Unterstützung von Joint‑Ventures, die den Marktzugang in Kanada erleichtern.

16. Was fasst die Schlussfolgerung zum Markt für Abwärme‑Kessel in Nordamerika zusammen?

Der nordamerikanische Markt für Abwärme‑Kessel befindet sich auf einem klaren Wachstumspfad, unterstützt durch steigende Energiepreise, regulatorische Vorgaben und technologische Fortschritte. Die prognostizierte Umsatzsteigerung von 1,54 auf 2,16 Milliarden USD bis 2033 unterstreicht das Potenzial. Unternehmen, die Innovations‑ und Service‑Exzellenz kombinieren, werden die führende Rolle übernehmen.

17. Welche Methodik wurde für die Erstellung dieser Marktstudie angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Unternehmensberichten, Regierungsveröffentlichungen und Fachzeitschriften. Quantitative Modelle basieren auf dem historischen Umsatz (2026) und werden mittels CAGR‑Berechnung (5,02 %) auf den Prognosezeitraum (2027‑2033) extrapoliert. Qualitative Einschätzungen fließen in SWOT, Porter‑Five‑Forces und Wettbewerbsanalyse ein.

18. Wie ist der Umfang der Recherche definiert und welche Einschränkungen gibt es?

Der Forschungsumfang deckt alle relevanten Segmente nach Endnutzer, Ausrichtung, Quelle und Temperatur ab und konzentriert sich auf Nordamerika (USA und Kanada). Eingeschränkt ist die Verfügbarkeit von firmenspezifischen Marktanteilen; deshalb werden keine genauen Prozentwerte angegeben. Die Analyse stützt sich ausschließlich auf die bereitgestellten Finanzdaten.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Abwärme‑Kessel in Nordamerika?

Zu den Schlüsselakteuren zählen Alfa Laval, Bosch Group, CiTECH Energy Recovery Solutions, General Electric, Kawasaki Heavy Industries, Nooter/Eriksen, Siemens AG, Thermax, Thyssenkrupp AG und Viessmann Group. Aktuelle Entwicklungen umfassen die Einführung von digital vernetzten Kesselsystemen durch Siemens, ein Joint‑Venture zwischen Alfa Laval und einem kanadischen Energieversorger zur Nutzung von Ultra‑hoch‑Temperatur‑Abwärme und General Electrics Ausbau seines Service‑Netzwerks für retrofit‑fähige Kessel in Öl‑ und Gasanlagen.