Was versteht man unter dem Markt für Autonomous Navigation, und warum ist er bedeutend?

Der Markt für Autonomous Navigation umfasst Technologien und Systeme, die es Fahrzeugen und Robotern ermöglichen, ohne menschliche Eingriffe selbständig zu navigieren. Dazu zählen Sensor‑, Navigations‑, Verarbeitungs‑ und Softwaresysteme für Land‑, Meeres‑ und Weltraumanwendungen. Seine Bedeutung liegt in der Revolutionierung von Logistik, Fertigung, Verteidigung und Exploration, da autonome Lösungen Kosten senken, Sicherheit erhöhen und neue Geschäftsmodelle ermöglichen.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für Autonomous Navigation?

Zu den wichtigsten Wachstumstreibern zählen die zunehmende Automatisierung in Industrie und Logistik, staatliche Förderungen für autonome Systeme sowie Fortschritte bei KI und Sensorik. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, regulatorischen Unsicherheiten und Sicherheitsbedenken. Herausforderungen umfassen Datenintegration und Echtzeit‑Verarbeitung. Chancen liegen in wachsenden Anwendungen für maritime und Weltraum‑Roboter sowie in der Kombination von Sensor‑ und Softwarelösungen für spezialisierte Verteidigungsprojekte.

Welche aktuellen und entstehenden Wachstumstrends beeinflussen den Markt für Autonomous Navigation?

Derzeit dominieren die Integration von 5G‑Konnektivität, Edge‑Computing und multimodalen Sensorsystemen die Entwicklung. Ein aufkommender Trend ist die Verschmelzung von autonomen Drohnen mit städtischen Lieferketten. Außerdem treiben modulare Plattformen für AGVs und mobile Roboter die Flexibilität und Skalierbarkeit voran, während Weltraummissionen vermehrt auf autonome UUVs setzen.

Wie hat die COVID‑19‑Pandemie den Markt für Autonomous Navigation beeinflusst und welchen Erholungsweg zeichnet er?

Während der Pandemie kam es zu kurzfristigen Lieferengpässen bei Sensoren und einer Verlangsamung von Projekten im Verteidigungssektor. Gleichzeitig beschleunigte die erhöhte Nachfrage nach kontaktlosen Logistiklösungen die Adoption von autonomen AGVs in Lagern. Der Markt erholt sich nun dynamisch, unterstützt durch gestärkte Investitionen in digitale Infrastruktur und den anhaltenden Bedarf an berührungslosen Lieferungen.

Wie sieht die Wettbewerbslandschaft im Markt für Autonomous Navigation aus?

Der Markt ist von einer Mischung aus etablierten Industrieunternehmen und spezialisierten Start‑Ups geprägt. Führende Akteure wie Collins Aerospace, Thales Group und Trimble Inc. bieten integrierte Plattformen, während Unternehmen wie ASI Robots und BlueBotics SA sich auf spezialisierte Sensor‑ und Navigationslösungen konzentrieren. In den letzten Jahren kam es zu strategischen Allianzen und Übernahmen, die die Konsolidierung beschleunigen.

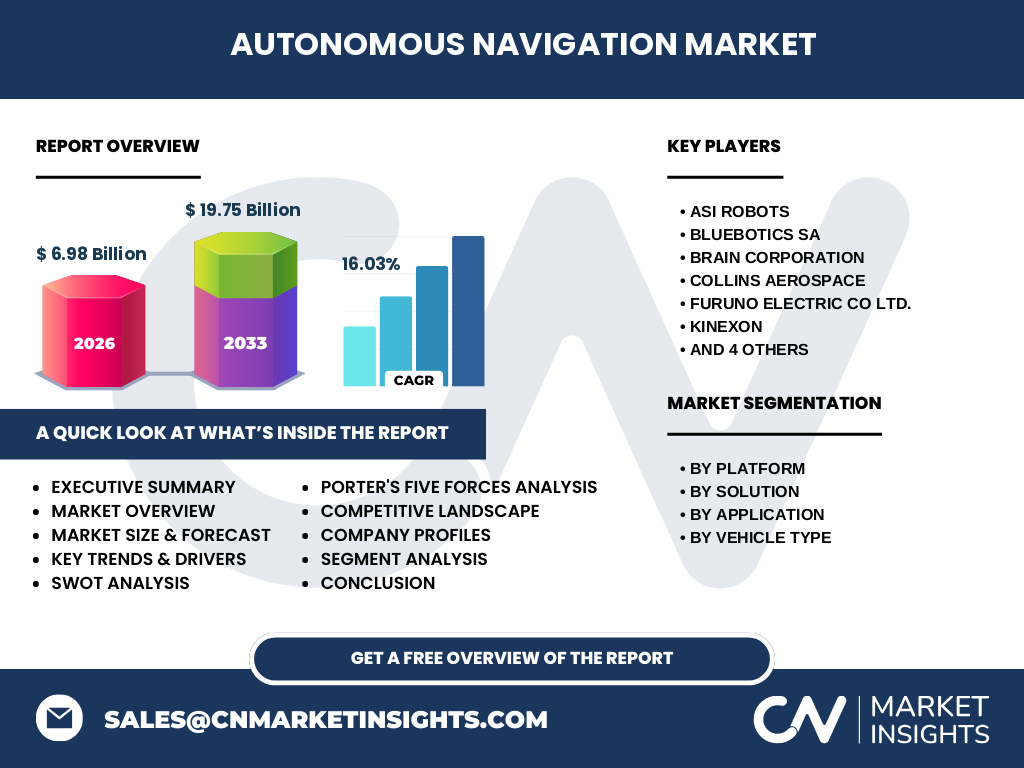

Was fasst das Executive Summary des Marktberichts für Autonomous Navigation zusammen?

Der Markt für Autonomous Navigation wird 2026 ein Volumen von 6,98 Mrd. USD erreichen und bis 2033 auf 19,75 Mrd. USD wachsen – ein CAGR von 16,03 %. Wachstum wird durch zunehmende Automatisierung, technologische Fortschritte und steigende Nachfrage in kommerziellen sowie Verteidigungsanwendungen getrieben. Die Segmentierung nach Plattform, Lösung und Fahrzeugtyp verdeutlicht breit gefächerte Einsatzmöglichkeiten. Wettbewerb ist intensiv, wobei Innovation und Partnerschaften Schlüssel zum Erfolg sind.

Wie wird sich der Markt für Autonomous Navigation von 2025 bis 2032 voraussichtlich entwickeln?

Auf Basis des erwarteten CAGR von 16,03 % wird das Marktvolumen kontinuierlich steigen. Bis 2032 ist ein signifikanter Anstieg zu erwarten, wobei die größten Zuwächse in den Bereichen Marine‑UUVs und Weltraum‑Roboter zu verzeichnen sind. Gleichzeitig sollen Land‑AGVs und Mobile Roboter durch verbesserte Verarbeitungs‑ und Softwareeinheiten höhere Marktanteile erobern.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten (Plattform, Lösung, Anwendung, Fahrzeugtyp)?

Die Segmente nach Plattform umfassen Land, Marine und Weltraum, wobei Land‑Anwendungen historisch den größten Anteil besitzen, gefolgt von Marine und einem wachsenden Weltraum‑Segment. Bei den Lösungskomponenten dominieren Sensorsysteme und Software, unterstützt durch Navigations‑ und Verarbeitungseinheiten. Die Anwendung wird in kommerzielle und Verteidigungsbereiche unterteilt, wobei beide stark wachsen. Fahrzeugtypen umfassen AGVs, mobile Roboter, UUVs und Drohnen, wobei AGVs und Drohnen derzeit die größten Volumina generieren.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Markt für Autonomous Navigation erstreckt sich über mehrere Regionen, wobei Nordamerika, Europa und Asien‑Pacific die Haupttreiber sind. Der Zusammenfluss von Forschungskapazitäten, industriellen Investitionen und regulatorischer Unterstützung in diesen Regionen führt zu einer überproportionalen Marktpräsenz.

Welche regionalen Analysen zeigen die Marktperformance für Autonomous Navigation?

In Nordamerika führen starke Investitionen in Verteidigungs‑ und Logistikprojekte das Wachstum an. Europa profitiert von frühen Standards für autonome Systeme und intensiver Zusammenarbeit zwischen Automobil‑ und Luftfahrtsektoren. Asien‑Pacific verzeichnet das schnellste Wachstum dank massiver Fertigungszentren, aufstrebender Drohnen‑Industrie und staatlicher Förderprogramme für maritime Autonomie.

Welche führenden Unternehmen prägen den Markt für Autonomous Navigation und welche Strategien verfolgen sie?

Zu den Spitzenunternehmen gehören ASI Robots, BlueBotics SA, Brain Corporation, Collins Aerospace, FURUNO ELECTRIC CO LTD., KINEXON, KONGSBERG, Thales Group, Trimble Inc. und YUJIN ROBOT Co., Ltd. Ihre Strategien fokussieren sich auf Technologie‑Fusion (Hardware + Software), Expansion in neue Regionen, strategische Partnerschaften mit Plattform‑ und Fahrzeugherstellern sowie die Entwicklung von maßgeschneiderten Lösungen für Verteidigungs‑ und kommerzielle Kunden.

Wie bewertet die Porter‑Five‑Forces-Analyse den Wettbewerbsdruck im Markt für Autonomous Navigation?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren in Form von Kapitalintensität und Fachwissen bestehen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil mehrere Sensor‑ und Chip‑Hersteller verfügbar sind. Kunden besitzen zunehmende Macht durch wachsende Alternativangebote. Die Rivalität unter bestehenden Unternehmen ist stark, getrieben durch Innovationsgeschwindigkeit. Die Substitutionsgefahr bleibt gering, da wenige alternative Technologien die umfassende Autonomie bieten.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT-Analyse des Marktes?

Stärken: hohes Innovationspotenzial, wachsender Bedarf in Logistik und Verteidigung. Schwächen: hohe Kosten und regulatorische Unsicherheiten. Chancen: Expansion in Marine‑ und Weltraumanwendungen, 5G‑ und Edge‑Computing‑Integration. Risiken: Sicherheitsbedenken, mögliche Lieferkettenunterbrechungen und geopolitische Spannungen, die Investitionen beeinflussen könnten.

Wie sieht die Wertschöpfungskette im Markt für Autonomous Navigation aus?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Sensor‑ und Prozessorkomponenten, geht über die Fertigung von Hardwaremodulen zu Systemintegratoren, die komplette Navigationsplattformen zusammenstellen. Anschließend erfolgt die Softwareentwicklung und das Testing, bevor die Endprodukte an Systemintegratoren, OEMs und Endkunden in kommerziellen oder Verteidigungssektoren ausgeliefert werden.

Welche Investitionsempfehlungen ergeben sich aus den Schlüsselinsights zum Markt für Autonomous Navigation?

Investoren sollten Unternehmen mit starkem Portfolio an Sensor‑ und Softwarelösungen priorisieren, da diese die meisten Wachstumschancen bieten. Beteiligungen an Firmen, die strategische Allianzen mit Verteidigungs‑ und Logistikgrößen schließen, erhöhen das Risiko‑/Ertrags‑Profil. Zusätzlich sind Märkte für Marine‑UUVs und Weltraum‑Roboter wegen ihrer frühen Entwicklungsphase besonders attraktiv.

Wie lässt sich das Markt für Autonomous Navigation abschließend zusammenfassen?

Der Markt befindet sich in einer Phase schnellen Wachstums, getrieben durch technologische Fortschritte und steigende Nachfrage in verschiedenen Sektoren. Mit einem prognostizierten Wert von fast 20 Mrd. USD bis 2033 und einem CAGR von 16 % bieten sich umfassende Möglichkeiten für Unternehmen, Investoren und Forschungseinrichtungen, die an autonomen Systemen interessiert sind.

Welche Methodik wurde für die Erstellung dieser Marktforschung verwendet?

Die Analyse kombiniert sekundäre Quellen wie Branchenberichte, Finanzdaten von Unternehmen und Marktstudien sowie primäre Experteninterviews aus den Bereichen Sensorik, Navigation und Robotik. Daten wurden validiert, trianguliert und mithilfe von Trend‑ und Regressionsanalysen projiziert, um die Vorhersagen für 2025‑2032 zu erstellen.

Wie ist der Umfang der Forschung definiert und welche Einschränkungen bestehen?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierung nach Plattform, Lösung, Anwendung und Fahrzeugtyp sowie regionale Analysen ab. Eingeschränkt ist die Verfügbarkeit detaillierter Regional‑Marktanteile; daher werden allgemeine Trends für Nordamerika, Europa und Asien‑Pacific präsentiert. Darüber hinaus basieren finanzielle Projektionen ausschließlich auf den bereitgestellten Kennzahlen.

Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen den Markt für Autonomous Navigation?

Zu den Schlüsselunternehmen zählen ASI Robots (neue AGV‑Plattform für Lagerautomatisierung), BlueBotics SA (Integration von 5G‑fähigen Navigationsmodulen), Brain Corporation (KI‑gestützte Software‑Updates für mobile Roboter), Collins Aerospace (maritime Autonomie‑lösungen), FURUNO ELECTRIC CO LTD. (UUV‑Sensorik), KINEXON (Echtzeit‑Tracking‑Technologie), KONGSBERG (Weltraum‑Navigation), Thales Group (Verteidigungs‑Autonomie), Trimble Inc. (Land‑Navigationssysteme) und YUJIN ROBOT Co., Ltd. (industrielle Drohnen). Diese Unternehmen haben in den letzten zwölf Monaten Produktlaunches, strategische Partnerschaften und Übernahmen angekündigt, die das Marktpotenzial weiter erhöhen.