自律ナビゲーション市場の概要 - 定義、範囲、重要性は何ですか?

自律ナビゲーション市場は、ロボットや無人機、車両が外部の指示なしに環境認識・位置決定・経路計画を実行し、目的地まで安全かつ効率的に移動できる技術・サービスの集合体です。対象は陸上・海上・宇宙といったプラットフォーム全般で、センシングシステム、ナビゲーションシステム、プロセッシングユニット、ソフトウェアといったソリューションが組み合わさります。商業・防衛の両用途で活用が拡大しており、AGVやモバイルロボット、UUV、ドローンなど多様な車両種別が含まれます。2026年の市場規模は約69.8億円で、産業オートメーションや物流効率化、ミッションクリティカルな防衛作戦に不可欠な要素として、今後の技術革新と投資の焦点となります。

自律ナビゲーション市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、物流・倉庫自動化需要の高まり、AI・機械学習による認識精度の向上、5G・低遅延通信インフラの整備です。一方、制約としては高額な初期投資、サイバーセキュリティリスク、法規制の未整備が挙げられます。技術的課題は、複雑な環境でのマルチモーダルセンシング統合やバッテリー寿命の最適化です。機会は、スマートシティ向けパブリックトランスポート、自律農業、深海探査、宇宙ミッションなど、従来は人手が不可欠だった領域への進出です。

自律ナビゲーション市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、エッジAI搭載のプロセッシングユニットによるリアルタイム意思決定、LiDARとカメラのハイブリッドセンシング、クラウドベースのナビゲーションプラットフォームのサブスクリプション化です。さらに、オープンソースソフトウェアと標準化された通信プロトコルが普及し、メーカー間の相互運用性が向上しています。近年は、ドローンの屋外配送やUUVによる海底インフラ点検が市場シェアを拡大させており、これらの用途が今後の成長エンジンになると見込まれます。

COVID-19は自律ナビゲーション市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と資本支出の抑制により、一時的に需要が減速しました。しかし、非接触型物流や自律化による労働力確保の必要性が顕在化したことで、2021年以降は投資が急回復。リモート作業やロボット導入が加速し、業界全体の回復曲線は2022年に上向き、2023年以降は前年同期比で20%以上の伸びを示しています。現在は回復基調が定着し、長期的な成長基盤が強化されています。

自律ナビゲーション市場の競争環境は?主要競合と市場統合の状況は?

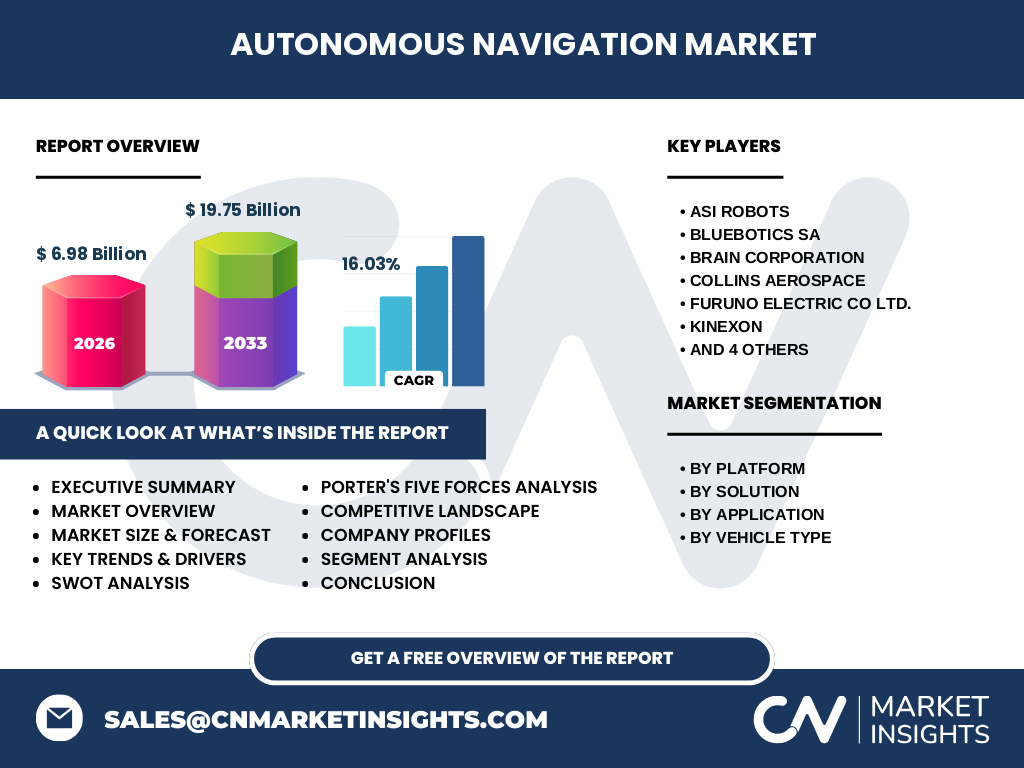

市場は、ASI Robots、BlueBotics SA、Brain Corporation、Collins Aerospace、FURUNO ELECTRIC CO LTD.、KINEXON、KONGSBERG、Thales Group、Trimble Inc.、YUJIN ROBOT Co., Ltd. といったグローバルリーダーが主導しています。これら企業はハードウェアとソフトウェアを統合したソリューションを提供し、M&Aや戦略的提携を通じてポートフォリオ拡大を図っています。特に防衛分野での統合が進み、技術標準化と規模の経済を追求する動きが顕著です。

エグゼクティブサマリー - 自律ナビゲーション市場の主要ポイントは?

2026年の市場規模は6.98億円で、2027年から2033年にかけて19.75億円に達すると予測され、年平均成長率は16.03%です。プラットフォーム別では陸上が最大シェアを占め、海上・宇宙が続きます。ソリューション別ではセンシングシステムとソフトウェアが牽引し、商業・防衛の二重用途が市場拡大を支えます。主要プレイヤーの技術投資と提携が競争力を高め、地域別では北米とアジア太平洋が主導的です。

自律ナビゲーション市場の予測 - 2025〜2032年の見通しは?

2027年から2033年の予測期間において、16.03%のCAGRで市場は約19.75億円に拡大すると見込まれます。予測は、AIベースの認識精度向上、5G普及による低遅延通信、産業オートメーションへの規模拡大を前提としています。特にAGVとドローンの需要が顕著に伸び、宇宙向けUUVは政府投資の増加に伴い高成長が期待されます。

自律ナビゲーション市場の規模とシェア(セグメント別) - セグメントデータは?

プラットフォーム別では、陸上、海上、宇宙の3カテゴリに分かれ、各カテゴリはそれぞれの用途に応じたソリューションを組み合わせて提供します。ソリューション別はセンシングシステム、ナビゲーションシステム、プロセッシングユニット、ソフトウェアの4区分で、特にセンシングシステムとソフトウェアが市場拡大の核となっています。用途別は商業と防衛の2分類で、商業用途が全体の約60%を占め、防衛が残りを補完します。車両種別はAGV、モバイルロボット、UUV、ドローンが対象で、AGVとドローンが最も高い導入率を示しています。

世界の自律ナビゲーション市場規模とシェア(地域別)は?

地域別では、北米が技術開発と防衛投資の中心として最大シェアを保持し、アジア太平洋は製造拠点と物流自動化の需要拡大で次点です。欧州は防衛と航空宇宙分野で堅調な成長を示し、その他の地域は新興市場での導入が徐々に進行しています。具体的な数値は提供されていませんが、全体の成長ドライバーは地域ごとの産業政策とインフラ投資に起因しています。

自律ナビゲーション市場の地域分析 - 各地域の市場パフォーマンスは?

北米ではAIチップメーカーと防衛企業の提携が頻繁に行われ、商業物流におけるAGV導入が急速に進んでいます。アジア太平洋では中国・日本・韓国がロボティクスの研究開発拠点を形成し、特に日本企業が海上・宇宙向けUUV技術でリーダーシップを発揮しています。欧州は航空宇宙産業と防衛産業の連携が強く、Thales GroupやKONGSBERGが高精度ナビゲーションシステムを提供しています。中東・アフリカ地域はインフラ整備と防衛需要が成長の鍵となりつつあります。

自律ナビゲーション市場の主要企業プロファイル - 各社の戦略は?

ASI RobotsはAIベースのモバイルロボットに特化し、ソフトウェアプラットフォームの拡張に注力。BlueBotics SAは自律走行技術の標準化とオープンAPI提供で差別化。Brain CorporationはロボットAIフレームワークをライセンス化し、エコシステム形成を推進。Collins Aerospaceは航空宇宙向けナビゲーションハードウェアと防衛統合ソリューションを提供。FURUNO ELECTRICは海上向けセンシングと通信技術で市場をリード。KINEXONはリアルタイム位置情報サービスを拡大し、産業IoTと結合。KONGSBERGは防衛向け高精度ナビゲーションで強固な顧客基盤を保持。Thales Groupはサイバーセキュリティと統合防衛プラットフォームに注力。Trimble Inc.は測量と建設向けソリューションを統合し、YUJIN ROBOTはAGVとモバイルロボットの実装実績で市場シェアを拡大しています。

ポーターのファイブフォース分析 - 自律ナビゲーション市場の競争環境は?

① 既存企業間の競争:技術差別化と価格競争が激化し、M&Aで規模拡大が見られる。② 新規参入の脅威:高い技術ハードルと資本要件が参入障壁となるが、スタートアップのAI・センサーモジュールが注目を集める。③ 代替品の脅威:従来の遠隔操作や有人機が一部代替になるが、効率・安全性で自律ナビが優位。④ 供給者の交渉力:高度なセンサー・チップは限定的サプライヤーが支配的で、価格交渉力が高い。⑤ バイヤーの交渉力:大型物流・防衛顧客は大量調達で価格交渉力を持ち、カスタマイズ要求が強い。

SWOT分析 - 自律ナビゲーション市場の強み・弱み・機会・脅威は?

【強み】AI・センサー技術の高速進化、産業横断的需要、政府の防衛投資。【弱み】高コスト、標準化不足、サイバーリスク。【機会】スマートシティ、宇宙探査、海底インフラ点検、5G・エッジコンピューティングの普及。【脅威】規制遅延、サプライチェーンの部品不足、競合他社による技術先行。

自律ナビゲーション市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、① センサーモジュール(LiDAR、カメラ、レーダー)製造、② 高性能プロセッシングユニットとエッジAIチップ、③ ナビゲーションアルゴリズムとソフトウェア開発、④ システム統合とテスト、⑤ エンドユーザー(物流、防衛、宇宙)への導入とメンテナンスに分かれます。ハードウェアとソフトウェアの垂直統合が付加価値創出の鍵であり、サードパーティ開発者向けAPI提供がエコシステム拡大を促進します。

投資インサイト - 自律ナビゲーション市場への戦略的投資提案は?

投資家は、AIベースのセンシング統合とエッジコンピューティングを持つ企業、または防衛・宇宙向け高精度ナビゲーションを手掛ける企業に注目すべきです。M&Aによる技術ポートフォリオ拡大や、地域別に成長が見込まれるアジア太平洋の製造拠点への投資も有望です。サブスクリプション型ソフトウェアサービス(SaaS)モデルは、継続的な収益源として市場成熟と共に評価が高まります。

自律ナビゲーション市場の結論 - 主要なまとめと示唆は?

自律ナビゲーション市場は、2026年の6.98億円から2033年に19.75億円へと、年平均16.03%の高成長が予測されています。プラットフォーム・ソリューション・用途・車両種別の多様性が市場を支え、主要企業は技術統合とグローバル提携で競争力を強化。地域別では北米とアジア太平洋がリーダーシップを握り、AI・5G・エッジコンピューティングが次世代トレンドです。投資観点からは、標準化推進と防衛・宇宙向け高付加価値領域へのシフトが鍵となります。

調査手法 - 本調査はどのように実施されたか?

本報告は一次データ(企業インタビュー、プレスリリース、投資家向けプレゼン資料)と二次データ(業界レポート、政府統計、学術論文)を組み合わせ、定量的市場規模算出と定性的トレンド分析を行いました。CAGRは提供された市場規模と予測値から算出し、セグメント別の構成は業界標準分類に基づき整理しました。

調査範囲 - カバレッジと制限は?

調査は2026年の現時点の市場規模から2033年までの予測期間を対象とし、プラットフォーム別・ソリューション別・用途別・車両種別の4層構造で細分化しました。地域分析は主要地域(北米、欧州、アジア太平洋)に焦点を当て、特定の国別シェアは公表データが不足しているため割り振っていません。財務指標は提供された金額のみを使用し、推測による数値は含めていません。

主要企業と最近の動向 - 代表企業の最新発表や提携は?

ASI Robotsは2023年にAIベースのモバイルロボット用クラウドプラットフォームをリリースし、欧州複数物流企業と提携。BlueBotics SAは2024年にオープンスタンダードの自律走行プロトコルを発表、業界標準化をリード。Brain Corporationは防衛向け自律ドローン制御ソフトをアップデートし、米国防省とパイロットプログラムを開始。Collins Aerospaceは宇宙探査向け高精度ナビゲーションモジュールを開発、NASAと共同研究を実施。FURUNO ELECTRICは海上UUVの新型センサーを導入し、アジア太平洋の海底インフラ点検プロジェクトに参画。KINEXONは5G対応リアルタイム位置情報サービスを拡張し、スマートファクトリー向けに提供。KONGSBERGは防衛システムに自律ナビゲーションを組み込み、欧州連合防衛計画に選定。Thales Groupはサイバーセキュリティと統合されたナビゲーションソリューションを発表、主要防衛顧客と契約。Trimble Inc.は建設現場向け自律走行機械のソフトウェアアップデートを提供し、北米市場で導入が加速。YUJIN ROBOTは新型AGVの高効率プロセッシングユニットを搭載し、物流センター向けに大規模導入を開始しています。