1. Was versteht man unter dem Satellite Data Services Markt – Definition, Umfang und Bedeutung?

Der Satellite Data Services Markt umfasst sämtliche Dienstleistungen, die aus der Erfassung, Verarbeitung und Analyse von Satellitendaten entstehen. Dazu zählen die Bereitstellung von Bilddaten (räumlich, spektral, radiometrisch, zeitlich) sowie weiterführende Datenanalyse‑Services wie Bilddatenverarbeitung, digitale Modelle, Merkmalextraktion und Klassifizierung. Der Markt bedient ein breites Spektrum von Endnutzerbranchen, etwa Energie und Strom, Verteidigung und Sicherheit, Ingenieurwesen und Infrastruktur, Versicherung, Umwelt, Bergbau und Landwirtschaft. Durch die zunehmende Verfügbarkeit hochauflösender Satellitenbilder und fortschrittlicher KI‑gestützter Analyseverfahren gewinnt dieser Sektor an strategischer Bedeutung für Entscheidungsfindungen, Risikomanagement und operative Optimierung in nahezu allen Wirtschaftsbereichen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Satellite Data Services Markt?

Wichtige Wachstumstreiber sind die steigende Nachfrage nach Echtzeit‑Geodaten, die Ausweitung von Cloud‑Plattformen sowie die sinkenden Kosten für Satellitenstarts. Gleichzeitig begrenzen regulatorische Vorgaben zum Datenschutz und die hohen Anfangsinvestitionen den Markteintritt neuer Anbieter. Technische Herausforderungen liegen in der Datenqualität, der Integration heterogener Datenquellen und der Skalierbarkeit von Analysealgorithmen. Chancen ergeben sich aus neuen Anwendungsfeldern wie Präzisionslandwirtschaft, digitale Zwillinge von Infrastruktur und der Nutzung von Kleinsatelliten‑Konsorten, die eine höhere Bildfrequenz und -auflösung ermöglichen.

3. Welche Wachstumstrends zeichnen den Satellite Data Services Markt aus?

Der Markt erlebt einen Trend zur Digitalisierung von Erdbeobachtungsdaten, wobei KI‑ und Machine‑Learning‑Methoden die automatisierte Merkmalextraktion und Klassifizierung vorantreiben. Zudem steigt die Nachfrage nach zeitlich hochauflösenden Daten für Change‑Detection‑Anwendungen. Die Integration von Satellitendaten in Cloud‑Umgebungen (z. B. AWS, Azure) beschleunigt die Datenverfügbarkeit. Ein weiterer Trend ist die zunehmende Zusammenarbeit zwischen privaten Weltraumunternehmen und staatlichen Raumfahrtbehörden, die den Zugang zu neuen Orbit‑Kapazitäten eröffnet.

4. Wie hat COVID‑19 den Satellite Data Services Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu einer kurzfristigen Verzögerung von Satellitenstarts und einer reduzierten Investitionsbereitschaft in nicht‑kritischen Projekten. Gleichzeitig stieg jedoch die Nachfrage nach Fernerkundungsdaten für die Überwachung von Umweltbedingungen und Lieferketten. Nach der akuten Phase hat sich der Markt schnell erholt, da Unternehmen die Vorteile von ortsunabhängigen, datenbasierten Entscheidungsprozessen erkannt haben. Die Erholung wird durch die fortgesetzte Expansion von Cloud‑Services und die Beschleunigung von Digitalisierungsinitiativen unterstützt.

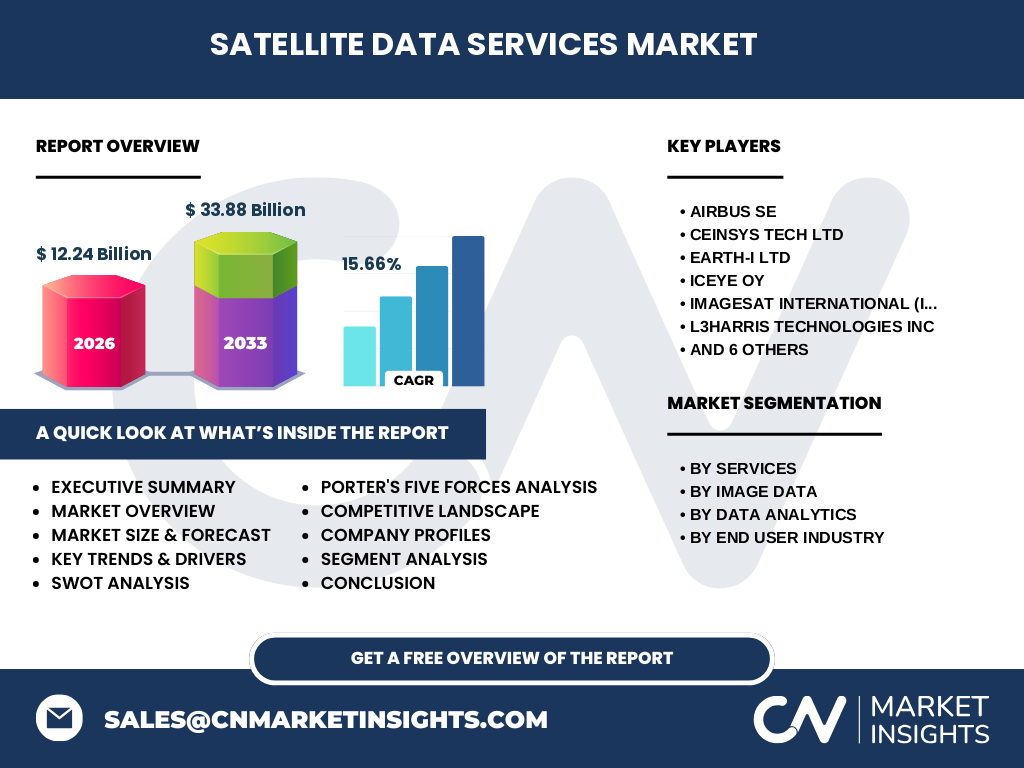

5. Wie sieht das Wettbewerbsumfeld im Satellite Data Services Markt aus – wichtige Akteure und Marktkonsolidierung?

Zu den führenden Unternehmen zählen Airbus SE, Maxar Technologies, Planet Labs, ICEYE Oy und L3Harris Technologies. Weitere relevante Anbieter sind Ceinsys Tech Ltd, Earth‑i Ltd, Imagesat International, LAND INFO Worldwide Mapping, SATPALDA, Satellite Imaging Corp und Ursa Space Systems. Der Markt ist durch strategische Allianzen, Partnerschaften und jüngste Übernahmen gekennzeichnet, die das Portfolio an Bilddaten und Analyse‑Services erweitern und die Marktkonsolidierung vorantreiben.

6. Was beinhaltet das Executive Summary – zentrale Ergebnisse zum Satellite Data Services Markt?

Der Satellite Data Services Markt weist 2026 ein Volumen von 12,24 Milliarden USD auf und wird bis 2033 auf 33,88 Milliarden USD wachsen, bei einer CAGR von 15,66 %. Wachstumstreiber sind die steigende Nachfrage nach Echtzeit‑Geodaten, KI‑gestützte Analyse und die Verbreitung von Cloud‑Infrastrukturen. Hauptsegmente sind Bilddaten (räumlich, spektral, radiometrisch, zeitlich) und Datenanalyse (Bildverarbeitung, digitale Modelle, Merkmalextraktion, Klassifizierung). Regionale Schwerpunkte liegen in Nordamerika, Europa und Asien‑Pacifik, während die Endnutzerbranchen Energie, Verteidigung und Umwelt dominieren.

7. Wie wird die Marktentwicklung für 2025‑2032 prognostiziert?

Auf Basis der historischen Entwicklung und aktueller Trendanalysen wird erwartet, dass das Marktvolumen kontinuierlich steigt und bis 2032 die 30‑Milliarden‑Dollar‑Marke überschreitet. Die CAGR von 15,66 % bleibt unser Hauptindikator für starkes Wachstum, getrieben durch den Ausbau von Kleinsatelliten‑Konsorten, verbesserte Datenverarbeitungskapazitäten und die wachsende Nutzung von Satellitendaten in kritischen Sektoren wie Energie, Verteidigung und Umweltmonitoring.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Dienstleistungen, Bilddaten und Datenanalyse?

Der Markt gliedert sich primär in zwei Dienstleistungsbereiche: Bilddaten und Datenanalyse. Innerhalb der Bilddaten werden die vier Unterkategorien räumlich, spektral, radiometrisch und zeitlich unterschieden, während die Datenanalyse Services wie Bilddatenverarbeitung, digitale Modelle, Merkmalextraktion und Klassifizierung umfasst. Die genaue Aufteilung der finanziellen Anteile wird nicht spezifiziert, jedoch lässt sich ableiten, dass beide Hauptsegmente gemeinsam das gesamte Marktvolumen von 12,24 Milliarden USD in 2026 bilden.

9. Wie verteilt sich das globale Marktvolumen nach Regionen?

Der globale Satellite Data Services Markt ist geografisch in Nordamerika, Europa, Asien‑Pacifik, Südamerika und den Nahen Osten/Afrika unterteilt. Während konkrete Zahlen zu den regionalen Anteilen nicht bereitgestellt wurden, spiegeln die bekannten Aktivitäten der führenden Unternehmen wider, dass Nordamerika und Europa traditionell starke Märkte darstellen, während Asien‑Pacifik durch rasante Investitionen in Raumfahrtprogramme ein starkes Wachstumspotenzial bietet.

10. Welche regionalen Analysen und Marktleistungen lassen sich ableiten?

In Nordamerika treiben insbesondere die Verteidigungs‑ und Sicherheitsbranche sowie der Energiesektor die Nachfrage nach hochsicheren Bilddaten. Europa profitiert von intensiven Forschungs‑ und Entwicklungsinitiativen im Bereich der Satelliten‑Bau‑ und Bodendaten‑Processing‑Technologien. Asien‑Pacifik verzeichnet ein beschleunigtes Wachstum dank staatlicher Raumfahrtprogramme und einer wachsenden Agrarindustrie, die Präzisionslandwirtschaft einsetzt. In Südamerika und dem Nahen Osten entstehen neue Anwendungen im Umwelt‑ und Ressourcenmonitoring, unterstützt durch lokale Partnerschaften mit internationalen Anbietern.

11. Welche Profilinformationen zu führenden Unternehmen im Satellite Data Services Markt sind relevant?

Airbus SE bietet ein umfassendes Portfolio von Erdbeobachtungs‑Satelliten und datenbasierten Lösungen für die Verteidigung und das zivile Marktsegment. Maxar Technologies fokussiert sich auf hochauflösende Optik‑ und Radar‑Satelliten. Planet Labs betreibt eine der größten Kleinsatelliten‑Konstellationen für tägliche Bildgebung. ICEYE Oy ist spezialisiert auf SAR‑Satelliten für Wetter‑ und Sicherheitsanwendungen. L3Harris Technologies liefert integrierte Sensor‑ und Analyseplattformen für Regierungs- und Unternehmenskunden. Weitere Akteure wie Ceinsys, Earth‑i und Ursa Space Systems ergänzen das Angebot durch spezialisierte Analyse‑Tools und Nischen‑Satelliten‑Dienstleistungen.

12. Wie sieht die Porter‑Analyse für den Satellite Data Services Markt aus?

Die Verhandlungsmacht der Lieferanten ist moderat, da Satellitenhardware von wenigen Herstellern dominiert wird, jedoch ermöglichen Outsourcing‑Modelle und modulare Plattformen Alternativen. Die Käufermacht steigt durch die zunehmende Verfügbarkeit von Open‑Source‑Daten und Cloud‑basierten Analyse‑Services. Die Bedrohung durch neue Marktteilnehmer ist hoch, da der Eintritt durch Kleinsatelliten‑Startups erleichtert wird. Ersatzprodukte sind begrenzt, da terrestrische Sensoren nicht dieselbe globale Abdeckung bieten. Der Wettbewerbsrivalität ist stark, getrieben durch Innovation, Preiswettbewerb und Service‑Differenzierung.

13. Welche SWOT‑Analyse lässt sich für den Satellite Data Services Markt ableiten?

Stärken: Hohe Datenqualität, globale Abdeckung, technologische Führerschaft. Schwächen: Hohe Kapitalintensität, regulatorische Hürden. Chancen: Ausbau von KI‑Analyse, Nutzung von Kleinsatelliten‑Konsorten, neue Anwendungsfelder in Umwelt‑ und Agrarwirtschaft. Risiken: Schnelllebige Technologie, geopolitische Spannungen, Daten‑Sicherheitsbedenken.

14. Wie gestaltet sich die Wertschöpfungskette im Satellite Data Services Markt?

Die Wertschöpfungskette umfasst die Satellitenentwicklung und -start, die Erfassung von Bilddaten, die Downlink‑ und Datenübertragung, die Vorverarbeitung (Kalibrierung, Georeferenzierung), die fortgeschrittene Analyse (KI‑Modelle, Merkmalextraktion) sowie die Distribution über cloud‑basierte Plattformen an Endnutzer. Service‑Provider können sich auf einzelne oder mehrere Stufen spezialisieren, um Mehrwert zu schaffen, beispielsweise durch maßgeschneiderte Analyselösungen für die Versicherungsbranche.

15. Welche Investitionsempfehlungen ergeben sich für den Satellite Data Services Markt?

Investoren sollten Unternehmen mit starkem Portfolio an Kleinsatelliten‑Konstellationen und KI‑fähigen Analyseplattformen priorisieren. Strategische Beteiligungen an Cloud‑Service‑Partnern und Datenintegrationsfirmen bieten Synergieeffekte. Zudem sind Kooperationen mit Regierungen im Rahmen von Sicherheits‑ und Umweltprogrammen attraktiv, da sie langfristige Auftragsvolumina sichern. Ein diversifiziertes Portfolio, das sowohl Bilddaten als auch hochwertige Analyse‑Services abdeckt, maximiert das Renditepotenzial bei gleichzeitig reduziertem Risiko.

16. Was sind die wichtigsten Schlussfolgerungen zum Satellite Data Services Markt?

Der Markt befindet sich in einer Phase rapiden Wachstums, getragen von einer CAGR von 15,66 % und einem erwarteten Volumen von über 30 Milliarden USD bis 2033. Technologische Innovationen in KI und Kleinsatelliten erhöhen die Datenverfügbarkeit und senken Kosten. Regionale Unterschiede bieten unterschiedliche Eintrittsbarrieren und Chancen. Wettbewerber setzen vermehrt auf Partnerschaften und Service‑Diversifizierung, um sich im intensiven Wettbewerb zu positionieren.

17. Welche Methodik wurde bei der Erstellung dieses Marktberichts angewendet?

Die Analyse kombiniert primäre Quellen (Unternehmensberichte, Interviews mit Branchenexperten) und sekundäre Quellen (Marktstudien, Fachliteratur, Regierungsstatistiken). Daten wurden trianguliert, um die Konsistenz zu prüfen, und mittels quantitativer Modelle die CAGR sowie die Prognose für 2027‑2033 berechnet. Trendanalysen basieren auf historischen Wachstumsraten und aktuellen Technologieentwicklungen.

18. Wie ist der Umfang des Forschungsberichts definiert?

Der Bericht deckt den globalen Satellite Data Services Markt ab, einschließlich aller relevanten Segmente (Bilddaten, Datenanalyse) und Endnutzerbranchen. Geografisch werden die wichtigsten Regionen berücksichtigt. Einschränkungen bestehen lediglich in der Verfügbarkeit detaillierter Marktanteile nach Region, die aufgrund fehlender spezifischer Zahlen nicht quantifiziert werden konnten.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Satellite Data Services Markt?

Airbus SE hat 2022 ein neues Hochauflösungs‑Optik‑Satellitenprogramm gestartet. Maxar Technologies akquirierte ein KI‑Analyse‑Startup, um seine Datenverarbeitungsdienste zu erweitern. Planet Labs führt 2023 die nächste Generation seiner Kleinsatelliten‑Flotte ein, die tägliche Bildgebung mit 3‑Meter‑Auflösung ermöglicht. ICEYE Oy entwickelte ein SAR‑Satelliten‑System für Echtzeit‑Wetterüberwachung. L3Harris verstärkte seine Präsenz im Verteidigungssektor durch ein strategisches Bündnis mit europäischen Regierungsbehörden. Weitere Unternehmen wie Ceinsys Tech, Earth‑i und Ursa Space Systems veröffentlichen regelmäßig neue Plattformen für Merkmalextraktion und digitale Zwillinge.