卫星数据服务市场概述——定义、范围和意义是什么?

卫星数据服务市场指通过地球观测卫星采集、传输、处理及分析数据,为政府、企业及科研机构提供图像、光谱、辐射计等多维信息的专业服务。其范围涵盖从原始图像获取、数据分析(如特征提取、分类)到行业应用的全链条。该市场对提升资源管理、环境监测、国防安全和智能制造等具有关键意义,推动数字化转型和可持续发展。

卫星数据服务市场的驱动因素、制约因素、挑战与机会有哪些?

主要驱动因素包括全球对高分辨率遥感数据的需求增长、5G与云计算促进数据实时传输、以及各行业数字化升级。制约因素涉及卫星发射成本高、数据隐私监管趋严及技术标准不统一。挑战在于数据处理算力瓶颈和竞争者技术门槛。机会则来源于低轨卫星星座的商业化、AI驱动的智慧分析以及新兴市场(如智慧农业、保险风险评估)的深度渗透。

卫星数据服务市场的增长趋势是什么?

当前趋势显示低轨卫星星座快速部署,提供更高频次的观测;多源数据融合成为常态,图像、光谱与辐射计数据组合提升分析准确度;AI与机器学习在图像处理、特征提取和分类中的应用加速;行业细分解决方案(如能源网络监测、环境变化预警)正不断细化,推动高附加值服务增长。

COVID-19对卫星数据服务市场产生了哪些影响,复苏轨迹如何?

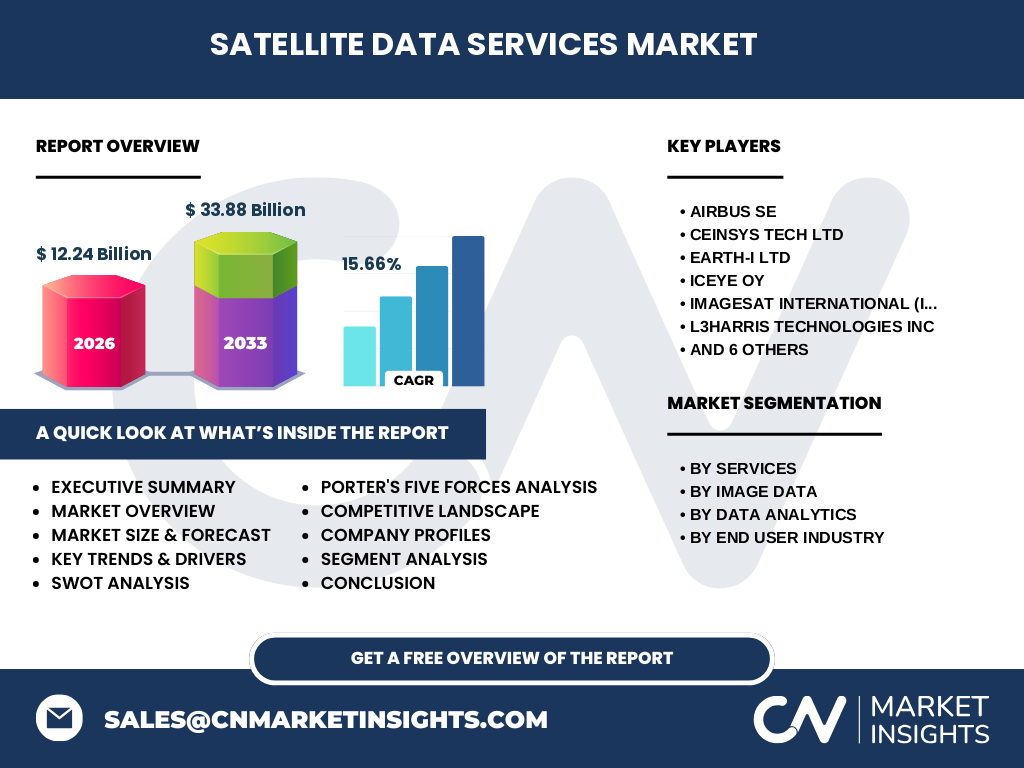

疫情期间,远程监测需求激增,尤其在环境监测和农业监测方面,推动短期订单上升。与此同时,供应链受阻导致部分卫星发射延期。随着全球经济恢复,政府和企业加大对灾害评估和供应链可视化的投入,市场进入快速复苏阶段,2026年规模已达12.24 亿美元。

卫星数据服务市场的竞争格局如何,主要竞争者有哪些?

市场呈现技术驱动的寡头格局,领先企业包括Airbus SE、Maxar Technologies、Planet Labs、ICEYE Oy等,它们凭借大型星座和成熟数据平台占据主导。与此同时,Ceinsys Tech、Earth-i、SATPALDA等创新型公司通过垂直细分和低轨部署形成竞争。行业正在经历并购整合,以提升数据采集频率和处理能力。

执行摘要——卫星数据服务市场的核心发现是什么?

卫星数据服务市场正以15.66%的年复合增长率快速扩张,2026年规模12.24 亿美元,预计到2033年将达到33.88 亿美元。图像数据与数据分析是核心服务,能源、国防与环境是主要终端行业。低轨星座、AI分析和行业定制化是驱动未来增长的关键因素,竞争集中在技术创新与数据价值链延伸。

卫星数据服务市场的预测——2025-2032年的前景如何?

基于15.66%的复合年增长率,市场规模将在2027年至2033年从约12.5 亿美元增长至超过33.8 亿美元。预测期间,图像数据服务将保持领先,数据分析占比逐年提升,尤其在特征提取和数字模型方面。行业需求将从传统国防与能源向智慧农业和保险等新兴领域拓展,推动整体收入结构优化。

卫星数据服务市场按细分的规模和份额如何?

按服务划分,图像数据包括空间、光谱、辐射计和时间四类;数据分析涵盖图像处理、数字模型、特征提取和分类。图像数据仍占总体收入的主要份额,空间与光谱细分市场贡献最大;数据分析则在高阶应用中快速增长,尤其特征提取和分类在行业垂直化解决方案中占比提升。

全球卫星数据服务市场的地区规模和份额如何分布?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的国防与能源需求保持领先;欧洲依托Airbus等企业的技术优势在图像数据和高分辨率分析方面占据重要份额;亚太地区受益于快速的基础设施建设和农业数字化,增长潜力显著。其他地区仍处于起步阶段,增长空间大。

对卫星数据服务市场的区域分析有哪些关键要点?

北美的能源与防务项目需求持续推动高频次观测服务;欧洲侧重于环境监测和跨境数据共享平台;亚太则聚焦智慧城市、农业和矿业的实时监测,低轨星座部署速度快。拉美和中东地区逐渐加入卫星数据采购,主要用于灾害管理和基础设施监控,形成新的增长点。

卫星数据服务市场的领先公司概况及其战略是什么?

Airbus SE通过大型光谱卫星星座提供高分辨率图像,聚焦欧洲防务与环境项目;Maxar Technologies专注于商业和政府高端图像,推行云平台商业化;Planet Labs以每日全球覆盖的低轨星座实现数据的高频更新,主打农业与保险;ICEYE Oy专攻合成孔径雷达(SAR)技术,服务于灾害响应和海事监控。其他公司如Ceinsys Tech和SATPALDA通过垂直细分和定制化解决方案抢占细分市场。

请分析卫星数据服务市场的波特五力模型。

(1)供应商议价能力:卫星制造和发射成本高,使供应商议价能力较强。 (2)买方议价能力:随着数据需求多元化,终端用户议价能力提升,促使服务提供商提升性价比。 (3)潜在进入者威胁:低轨小卫星技术门槛下降,新创企业进入门槛降低,威胁上升。 (4)替代品威胁:无人机和地面传感器在局部区域具备竞争力,但难以全面替代卫星宏观观测。 (5)行业竞争程度:主要由几家大型企业主导,竞争集中在技术创新、数据质量和服务平台上。

卫星数据服务市场的SWOT分析是什么?

优势:高分辨率数据、全球覆盖、行业经验丰富。劣势:卫星发射与维护成本高、数据处理算力需求大。机会:AI驱动的智能分析、低轨星座商业化、垂直行业解决方案。威胁:监管政策收紧、竞争者技术突破、数据安全与隐私争议。

卫星数据服务市场的价值链分析如何?

价值链起始于卫星研发、制造和发射;随后是地面接收站和数据传输;接下来是数据存储、预处理与质量控制;随后进行高级分析(特征提取、模型构建);最后通过平台交付给终端用户并提供后续技术支持和增值服务。每一环节的技术进步和成本优化均直接影响整体竞争力。

在卫星数据服务市场的关键投资洞察有哪些?

投资者应关注具备低轨星座部署能力并已形成AI分析平台的公司,其成长潜力显著。并购整合能够快速扩大数据覆盖率和提升算力的企业,是加速市场份额提升的有效路径。关注与能源、保险和智慧农业等高价值行业的深度合作项目,可获取更稳定的长期收入。

卫星数据服务市场的结论是什么?

卫星数据服务市场正处于高速增长阶段,凭借技术创新和行业需求双轮驱动,预计到2033年规模将突破33.88 亿美元。图像数据仍是核心,数据分析正快速渗透各行业。低轨星座、AI分析和垂直定制是保持竞争优势的关键,行业整合趋势将进一步提升服务质量和成本效益。

本报告的研究方法是什么?

本报告通过一次性文献检索、二手行业报告、公司年报及公开财务数据进行汇总分析,结合专家访谈和技术趋势研判,采用自上而下的市场规模估算与自下而上的细分验证相结合的方法,确保预测模型的稳健性。

本报告的研究范围包括哪些内容和限制?

报告覆盖全球卫星数据服务的服务类型、细分行业、主要地区及竞争格局,重点分析2026年市场规模及2027‑2033年预测。受限于公开数据,报告未对具体地区份额进行量化,只提供趋势性描述;同时对新兴技术的潜在影响做了概念性评估。

卫星数据服务市场的关键公司及其近期动态有哪些?

Airbus SE宣布2024年发射新一代光谱卫星,提升海洋监测分辨率;Maxar完成对DigitalGlobe的整合,扩展高分辨率影像库;Planet Labs与美国农业部签署数据供给协议,支持作物监测平台;ICEYE推出首颗商用SAR低轨卫星,增强灾害响应能力;Ceinsys Tech获得欧盟创新基金,开发基于AI的云端图像分析服务。上述动作均显示公司在技术升级和行业合作方面的积极布局。