1. Markt für Vendor Management Software Überblick – Definition, Umfang und Bedeutung?

Der Markt für Vendor Management Software (VMS) umfasst digitale Lösungen, die Unternehmen dabei unterstützen, Lieferantenbeziehungen zu steuern, Verträge zu verwalten, Leistungskennzahlen zu überwachen und Risiken zu minimieren. Der Umfang reicht von einfachen Beschaffungsmodulen bis hin zu integrierten Plattformen, die Beschaffung, Risikomanagement, Compliance und Finanzanalyse vereinen. Die Bedeutung liegt in der zunehmenden Komplexität globaler Lieferketten, dem wachsenden Druck zur Kostenoptimierung und der Notwendigkeit, regulatorische Vorgaben effizient zu erfüllen.

2. Markt für Vendor Management Software Treiber, Einschränkungen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind die Digitalisierung von Beschaffungsprozessen, steigende regulatorische Anforderungen und das Bestreben nach Transparenz in Lieferketten. Einschränkungen ergeben sich durch hohe Implementierungskosten und den Widerstand gegen Veränderung in traditionellen Unternehmen. Zu den Herausforderungen zählen Datenintegration aus heterogenen Systemen und die Sicherstellung von Datensicherheit. Chancen entstehen durch wachsende Nachfrage im Mittelstand, die Ausweitung auf branchenspezifische Funktionen und die verstärkte Nutzung von Cloud‑basierten Modellen.

3. Markt für Vendor Management Software Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Cloud‑Bereitstellung und KI‑gestützte Analytik, die proaktive Risikobewertung ermöglichen. Automatisierung von Vertragslebenszyklen und die Integration von Nachhaltigkeitsmetriken gewinnen an Bedeutung. Aufkommende Trends beinhalten die Nutzung von Blockchain für unveränderliche Lieferantenhistorien sowie die Verknüpfung von VMS mit Enterprise‑Resource‑Planning‑Systemen, um End‑to‑End‑Transparenz zu erzielen.

4. COVID‑19‑Einfluss auf den Markt für Vendor Management Software – Pandemieeffekte und Erholungsweg?

Die COVID‑19‑Pandemie beschleunigte die digitale Transformation, weil Unternehmen schnell auf Remote‑Arbeit und gestörte Lieferketten reagieren mussten. Nachfrage nach cloud‑basierten VMS-Lösungen stieg, weil physische Präsenz bei Vor-Ort‑Systemen eingeschränkt war. Der Erholungsweg zeigte sich in einer verstärkten Investition in resiliente Beschaffungsplattformen, wobei das Marktwachstum nach dem Höhepunkt der Pandemie weiter anstieg.

5. Markt für Vendor Management Software Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Zu den führenden Anbietern zählen Coupa Software Inc., SAP SE, IBM Corporation, LogicManager, Inc., MasterControl Inc., Ncontracts, Intelex Technologies Inc., HICX Solutions Ltd., Gatekeeper (Cinergy Technology Limited) und SalesWarp. Die Branche erlebt Konsolidierungen durch strategische Akquisitionen, insbesondere im Cloud‑Segment, um Komplettlösungen und erweiterte Analysefunktionen anzubieten.

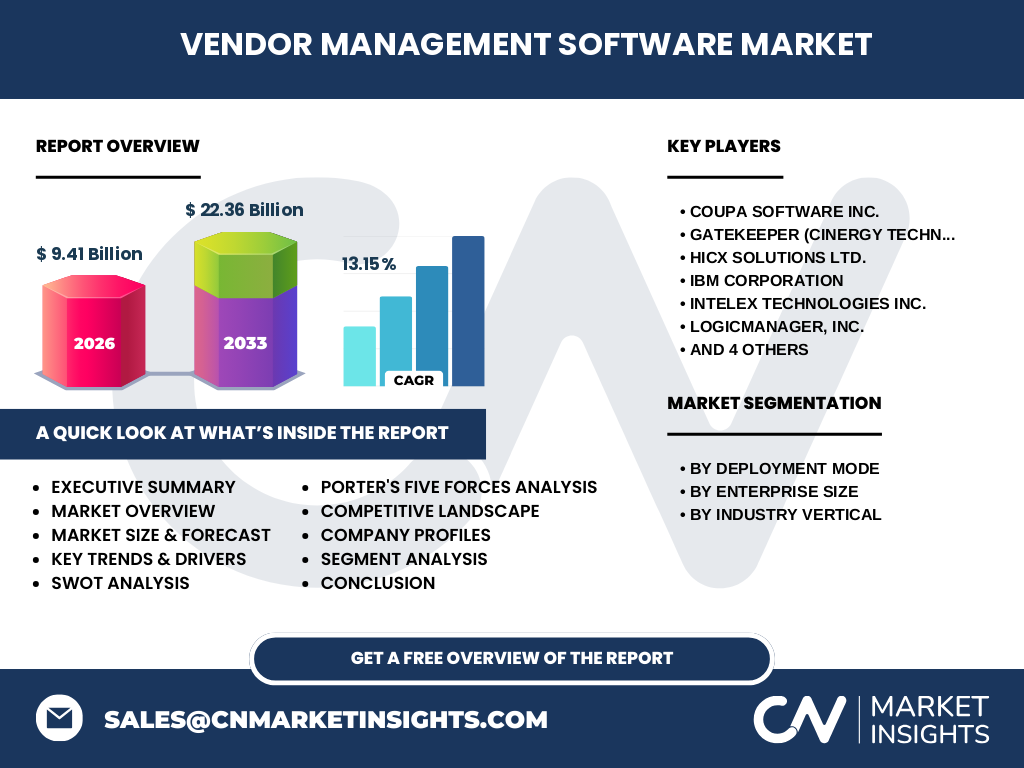

6. Executive Summary – Hochrangiger Überblick und Schlüsselerkenntnisse zum Markt für Vendor Management Software?

Der Markt für Vendor Management Software wird 2026 ein Volumen von 9,41 Mrd. USD erreichen und bis 2033 auf 22,36 Mrd. USD wachsen, was einer CAGR von 13,15 % entspricht. Wachstumstreiber sind Digitalisierung, regulatorischer Druck und der Bedarf an Lieferketten‑Transparenz. Cloud‑Lösungen dominieren, während mittelständische Unternehmen als neue Wachstumsquelle identifiziert werden. Die Konkurrenz ist fragmentiert, aber Konsolidierungstendenzen steigen.

7. Markt für Vendor Management Software Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 13,15 % wird der Markt von 9,41 Mrd. USD im Jahr 2026 auf rund 22,36 Mrd. USD im Jahr 2033 wachsen. Diese Projektion spiegelt kontinuierliche Investitionen in Cloud‑Technologien, verstärkte KI‑Integration und steigende regulatorische Anforderungen wider, die zusammen ein starkes Wachstum bis 2032 erwarten lassen.

8. Markt für Vendor Management Software Größe und Anteil nach Segmentierung – Aufschlüsselung nach Bereitstellungsmodus, Unternehmensgröße und Branche?

Die Segmentierung umfasst drei Dimensionen: Nach Bereitstellungsmodus werden Cloud‑Lösungen den Trend zur Flexibilität und Skalierbarkeit antreiben, während Vor‑Ort‑Systeme in regulierten Branchen und großen Unternehmen weiterhin relevant bleiben. Nach Unternehmensgröße differenzieren sich Große Unternehmen von KMU, wobei KMU wegen geringerer IT‑Komplexität vermehrt Cloud‑Angebote wählen. Branchenspezifisch decken die wichtigsten Segmente Einzelhandel, Fertigung, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation ab, wobei jede Branche unterschiedliche Compliance‑ und Risikoanforderungen stellt.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl keine konkreten regionalen Zahlen vorliegen, lässt sich aus dem starken globalen CAGR ableiten, dass Nordamerika, Europa und Asien‑Pazifik die Haupttreiber sind. Nordamerika profitiert von frühen Technologieadoptionen, Europa von strengen Datenschutz‑ und Lieferketten‑Regulierungen, und Asien‑Pazifik von rascher industrieller Expansion und wachsenden Fertigungssektoren.

10. Regionale Analyse des Marktes für Vendor Management Software – Detaillierte regionale Marktperformance?

In Nordamerika dominieren etablierte Anbieter wie IBM und Coupa, die umfangreiche Cloud‑Portfolios anbieten. Europa legt besonderen Wert auf Compliance und Datenschutz, was Unternehmen wie SAP und LogicManager begünstigt. Der asiatisch‑pazifische Raum weist das höchste Wachstumspotenzial auf, da Unternehmen verstärkt digitale Beschaffungsstrategien einführen, um globale Lieferketten zu steuern.

11. Führende Unternehmensprofile im Markt für Vendor Management Software – Marktteilnehmer und Strategien?

Coupa Software Inc. fokussiert sich auf cloud‑basierte Spend‑Management‑Plattformen. SAP SE erweitert seine VMS‑Funktionalität innerhalb des S/4HANA‑Ökosystems. IBM bietet integrierte KI‑Analytik und hybride Cloud‑Optionen. LogicManager konzentriert sich auf Risiko‑ und Compliance‑Management. MasterControl liefert branchenspezifische Lösungen für Fertigung und Life Sciences. Ncontracts spezialisiert sich auf Finanz‑ und Versicherungssektor, während Gatekeeper und HICX auf europäische Märkte abzielen.

12. Porter's Five Forces Analyse des Marktes für Vendor Management Software – Bewertung der Wettbewerbsfaktoren?

*Bedrohung durch neue Anbieter*: moderat, da hohe Entwicklungs‑ und Sicherheitskosten eine Eintrittsbarriere bilden. *Verhandlungsmacht der Lieferanten*: gering, weil Kerntechnologien standardisiert sind. *Verhandlungsmacht der Kunden*: hoch, da Unternehmen zwischen vielen Anbietern wählen können. *Bedrohung durch Substitute*: gering, da spezialisierte VMS-Funktionen kaum durch generische ERP‑Module ersetzt werden. *Rivalität unter bestehenden Unternehmen*: stark, getrieben durch Innovationsdruck und Preiskampf.

13. SWOT-Analyse des Marktes für Vendor Management Software – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Nachfrage nach Transparenz, starke Wachstumsrate, Cloud‑Flexibilität. Schwächen: Komplexe Integration in Legacy‑Systeme, Kosten für größere Implementierungen. Chancen: Expansion in KMU, KI‑gestützte Risikoanalyse, Nachhaltigkeits‑Reporting. Risiken: Datensicherheitsbedenken, regulatorische Änderungen, Marktsättigung in reifen Regionen.

14. Markt für Vendor Management Software Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt mit der Produktentwicklung (Software‑Engineering, KI‑Modelle), gefolgt von Cloud‑Infrastruktur‑Hosting, Implementierungsdienstleistungen, Schulung und Support. Danach erfolgt das laufende Lizenz‑ bzw. Abonnement‑Management sowie kontinuierliche Updates und Compliance‑Updates. Partnernetzwerke für Systemintegration und Beratungsleistungen ergänzen den Wertfluss.

15. Schlüssel-Investitions‑Einblicke in den Markt für Vendor Management Software – Strategische Anlageempfehlungen?

Investoren sollten in Unternehmen mit starkem Cloud‑Portfolio und KI‑Fähigkeiten investieren, da diese Segmenttreiber langfristig dominante Marktanteile sichern. Strategische Beteiligungen an mittelständischen Anbietern, die auf spezifische Branchen ausgerichtet sind, bieten zusätzliche Renditechancen. Zudem sind M&A‑Aktivitäten im Bereich Daten‑Security und Compliance attraktive Ansatzpunkte.

16. Markt für Vendor Management Software Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer dynamischen Wachstumsphase, unterstützt durch Digitalisierung, regulatorischen Druck und das Streben nach Lieferketten‑Resilienz. Cloud‑Lösungen und KI‑Analyse setzen neue Standards, während mittelständische Unternehmen ein bedeutendes Wachstumspotenzial darstellen. Die Konkurrenz ist intensiv, doch Konsolidierung bietet Raum für skalierbare, integrierte Plattformen.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert Sekundärforschung aus Branchenberichten, Unternehmenspublikationen und Marktanalysen mit primären Interviews von Branchenexperten. Quantitative Daten wurden mittels Trendextrapolation und der angegebenen CAGR von 13,15 % projiziert. Qualitative Einschätzungen basieren auf Expertenmeinungen zu Treibern, Hindernissen und zukünftigen Technologieentwicklungen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmentierung nach Bereitstellungsmodus, Unternehmensgröße und Branche sowie regionale Analysen ab. Aufgrund der Verfügbarkeit von Finanzkennzahlen wird der Fokus auf das Marktvolumen von 9,41 Mrd. USD (2026) und den prognostizierten Wert von 22,36 Mrd. USD (2033) gelegt. Detaillierte Marktanteile nach Region oder Unternehmen werden nicht separat quantifiziert.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Vendor Management Software – Einführung der Top‑Firmen und deren jüngste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Coupa Software lancierte 2024 eine erweiterte KI‑Analyse‑Engine für Ausgabenoptimierung. SAP SE integrierte VMS-Funktionen in S/4HANA Cloud, um Echtzeit‑Lieferanten‑Transparenz zu bieten. IBM stellte 2023 ein hybrides Cloud‑Modell mit verstärktem Fokus auf Datensicherheit vor. LogicManager eröffnete 2024 Partnerschaften mit Beratungsfirmen zur Umsetzung von ESG‑Reporting. HICX Solutions erweiterte sein Netzwerk um europäische Lieferanten‑Datensätze, während Gatekeeper (Cinergy) 2023 ein Blockchain‑basiertes Verifikationsmodul einführte. Ncontracts brachte ein neues Compliance‑Dashboard für Finanzdienstleister heraus, und MasterControl stärkte seine Position im Fertigungssektor durch gezielte Integrationen mit MES‑Systemen. SalesWarp fokussierte 2024 auf die Skalierung von SaaS‑Verträgen für KMU.