1. 供应商管理软件市场概述 - 定义、范围和意义是什么?

供应商管理软件(Supplier Management Software)是一类帮助组织对供应商进行全流程管理的系统,涵盖供应商选择、资格审查、合同管理、绩效评估、风险监控和协同采购等功能。其范围涉及从供应商信息库的建立到供应链合规性的持续监督,支持跨行业、跨地域的供应链协同。该软件的意义在于提升采购透明度、降低供应链风险、优化成本结构,并通过数据驱动的决策强化企业竞争力,已成为数字化供应链转型的核心工具。

2. 供应商管理软件市场的驱动因素、限制因素、挑战和机会是什么?

主要驱动因素包括全球供应链复杂化、合规要求日益严格、企业对可视化和实时数据的需求增长,以及云计算和人工智能技术的成熟。限制因素涉及中小企业的预算约束、数据安全顾虑以及 legacy 系统的迁移成本。挑战主要体现在跨区域法规差异、供应商协同意愿不足以及人才缺口。机会方面,AI‑驱动的风险预测、区块链在供应商溯源中的应用以及行业垂直解决方案的深度定制,将为市场创造新的增长点。

3. 供应商管理软件市场的增长趋势是什么?

当前趋势包括向云端部署模式快速迁移,以实现弹性扩展和成本优化;AI 与机器学习被嵌入供应商评分模型,实现更精准的风险预警;平台化生态体系逐步形成,软件与采购、财务、合规等模块实现一体化;以及行业垂直化方案的兴起,零售、制造、金融保险、信息技术和电信等领域出现专属功能套件。

4. COVID‑19 对供应商管理软件市场产生了哪些影响,恢复轨迹如何?

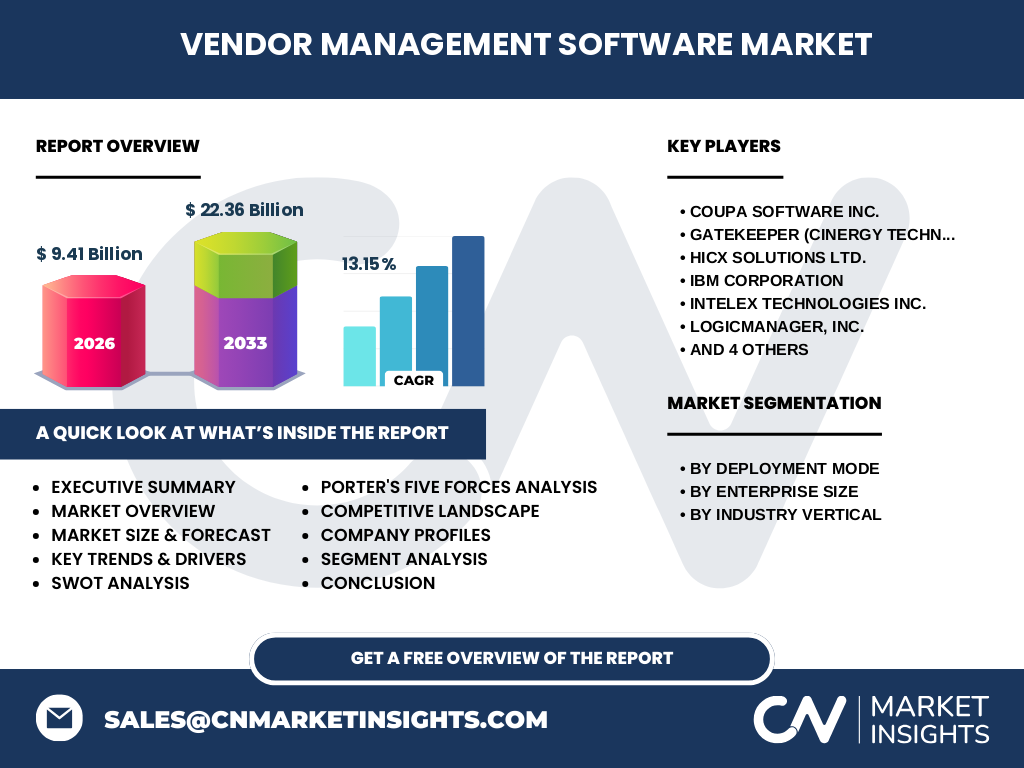

疫情期间,企业对供应链弹性和远程协同的需求急剧上升,催生云端部署模式的加速采用。供应商中断风险促使组织加强供应商绩效监控和多源采购策略,直接推动软件需求增长。随着全球经济逐步复苏,市场继续保持高速增长,体现为2026 年 94.1 亿元规模向2033 年 223.6 亿元的强劲上行,并保持年复合增长率 13.15%。

5. 供应商管理软件市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中与技术创新并行的格局。核心竞争者包括 Coupa Software Inc.、Gatekeeper(Cinergy Technology Limited)、HICX Solutions Ltd.、IBM Corporation、Intelex Technologies Inc.、LogicManager, Inc.、MasterControl Inc.、Ncontracts、SAP SE、SalesWarp 等。企业通过产品功能深化、云服务布局、并购整合以及行业合作伙伴关系进行竞争,导致市场出现一定程度的整合趋势。

6. 执行摘要 - 对供应商管理软件市场的高层概览和关键发现是什么?

供应商管理软件市场正处于快速扩张期,2026 年规模已达 94.1 亿元,预计到 2033 年将突破 223.6 亿元,年复合增长率保持在 13.15%。云端部署成为主流趋势,AI 与行业垂直化解决方案驱动差异化竞争。主要厂商通过技术创新和生态构建巩固领先地位,市场机会在于提升风险预测、实现供应链全链路可视化以及服务中小企业的成本敏感需求。

7. 供应商管理软件市场的预测 - 2025‑2032 年的前景如何?

基于当前的 CAGR 13.15%,市场规模将在 2025 年接近 85 亿元,并在 2032 年突破 200 亿元。增长主要来源于云端解决方案的渗透率提升、AI 驱动的供应商绩效管理需求上升以及跨行业的数字化转型加速。中小企业的采购数字化也将成为推动后期增长的重要动力。

8. 供应商管理软件市场按细分的规模和份额 - 部署模式、企业规模、行业垂直的划分情况如何?

按部署模式,云端占据主导份额,因其低前期投入和易于扩展的特性,吸引大量大型企业和中小企业。本地部署仍保有一定市场,主要用于对数据安全有极高要求的金融保险行业。按企业规模,大型企业在整体支出中占比最高,然而中小企业的增长速度更快,尤其在云端模式下表现突出。行业垂直方面,制造业和信息技术行业对供应商管理的需求最为迫切,其次是零售、电信和银行金融保险领域。

9. 全球供应商管理软件市场按地区的规模和份额如何分布?

虽然没有具体的地区数值,但可确认全球市场呈现均衡增长,北美、欧洲和亚太地区是主要的需求驱动区。其中,北美凭借成熟的供应链管理体系保持领先,欧洲在合规监管方面推动软件需求,亚太地区受益于制造业升级和数字化转型,呈现高速增长态势。

10. 供应商管理软件市场的地区分析 - 各地区的市场表现细节是什么?

北美市场侧重于高度集成的云平台和 AI 分析模块,企业倾向于采用完整的供应链供应商生态系统。欧洲受 GDPR 等数据合规法规影响,企业更关注本地部署和数据安全解决方案。亚太地区,尤其是中国、日本和印度,制造业数字化改造加速,推动云端供应商管理软件渗透率快速提升,并出现本地化服务提供商的竞争。

11. 供应商管理软件市场的领先公司简介 - 主要企业及其策略有哪些?

Coupa Software Inc. 以云端采购套件为核心,强调支出管理与供应商协同。Gatekeeper(Cinergy Technology Limited)专注于供应商合规与风险评估。HICX Solutions Ltd. 提供基于区块链的供应商身份验证平台。IBM Corporation 通过 Watson AI 为供应商评分提供智能化支持。Intelex Technologies Inc. 聚焦环境、健康与安全(EHS)与供应商合规的集成。LogicManager, Inc. 强调风险治理与内部审计。MasterControl Inc. 将质量管理与供应商控制相结合。Ncontracts 专注于金融行业的供应商合规。SAP SE 通过 S/4HANA 整合供应商管理与 ERP。SalesWarp 则提供面向中小企业的快速部署解决方案。

12. 供应商管理软件市场的波特五力分析 - 竞争力量评估如何?

供应商议价能力相对较低,因为软件厂商多且替代方案丰富;买方议价能力中等,尤其是大型企业可通过采购量谈判获得更优惠的订阅费。潜在进入者面临技术壁垒和品牌壁垒,但云服务降低了进入门槛。替代品威胁有限,主要来自传统 ERP 的供应商模块,但功能深度不足。行业竞争激烈,创新速度快,导致市场呈现高竞争强度。

13. 供应商管理软件市场的 SWOT 分析 - 优势、劣势、机会和威胁是什么?

优势在于技术成熟、云端弹性和 AI 增值功能;劣势是中小企业对高端功能的接受度有限,且数据安全仍是顾虑。机会来源于跨行业的数字化需求、区块链溯源和对供应链弹性的迫切关注。威胁包括监管变化、网络安全风险以及竞争对手的快速创新。

14. 供应商管理软件市场的价值链分析 - 行业结构和价值流如何?

价值链起始于软件研发与算法模型构建,随后是平台搭建与云基础设施服务,接着是行业解决方案的垂直定制,随后是销售与渠道分销(直销、合作伙伴、系统集成商),最后是实施、培训和持续的技术支持与升级服务。每一环节的价值提升都直接影响客户体验和长期留存率。

15. 供应商管理软件市场的关键投资洞察 - 投资建议是什么?

建议关注拥有 AI 与数据分析能力的云平台提供商,以及在垂直行业拥有深度定制经验的企业。并购能够快速获取行业客户和技术能力的公司,是加速市场份额扩张的有效路径。对中小企业市场的 SaaS 订阅模式也呈现高成长性,值得布局低价位、易部署的产品线。

16. 供应商管理软件市场的结论 - 总结和关键要点是什么?

供应商管理软件正经历高速增长期,2026 年规模已达 94.1 亿元,预计至 2033 年将突破 223.6 亿元,年复合增长率保持在 13.15%。云端部署、AI 风险预测和行业垂直化是主要驱动因素。主要厂商通过技术创新和生态合作巩固竞争优势,市场机会集中在中小企业的 SaaS 渗透、区块链溯源以及跨行业的综合平台建设。

17. 研究方法论 - 本研究是如何开展的?

本报告基于二手数据收集、行业访谈和专家咨询相结合的方式进行。通过公开财报、市场调研机构报告以及供应商发布的产品白皮书进行数据抽取,并结合对主要企业的深度访谈验证趋势。采用自上而下的市场规模估算与自下而上的细分验证相结合的模型,确保预测的可靠性。

18. 研究范围 - 覆盖范围和局限性是什么?

研究覆盖全球供应商管理软件市场,重点聚焦部署模式、企业规模和行业垂直三个维度的细分。范围包括主要的技术趋势、竞争格局以及地区表现。局限在于对部分新兴地区的细分数据不足,报告中未涉及具体的市场份额百分比,仅以提供的总体规模和增长率进行分析。

19. 关键公司及其近期发展 - 主要企业的最新公告、产品发布、合作伙伴关系和战略动态有哪些?

Coupa Software Inc. 最近发布基于生成式 AI 的支出预测模块,提升采购决策效率。Gatekeeper 与亚洲多家大型制造企业签署合作协议,推广其供应商合规平台。HICX Solutions 启动区块链溯源项目,用于金融机构的供应商身份验证。IBM 将 Watson AI 与供应商绩效管理深度集成,推出全链路风险预测服务。Intelex 推出面向 ESG 的供应商审计工具。LogicManager 收购一家专注中小企业的风险 SaaS 公司,以扩展其客户群。MasterControl 在制造业推出质量与供应商同步管理套件。Ncontracts 与全球银行协会合作,制定供应商合规标准。SAP SE 将其供应商管理功能嵌入 S/4HANA 生态,提升 ERP 一体化水平。SalesWarp 发布面向中小企业的快速部署云端平台,实现 30 天内上线。