1. Markt für Rainscreen Cladding Überblick – Definition, Umfang und Bedeutung?

Rainscreen-Cladding bezeichnet ein zweischichtiges Fassadensystem, bei dem eine äußere, wetterabweisende Verkleidung von einer hinteren tragenden Schicht getrennt ist. Die Luftkammer zwischen den Schichten ermöglicht Entwässerung und verhindert das Eindringen von Feuchtigkeit. Der Markt umfasst sämtliche Anwendungen in Wohngebäuden, Gewerbe- und Industrieobjekten, wobei unterschiedliche Verkleidungsmaterialien wie Keramik, Holz, Verbundmaterial und Metall eingesetzt werden. Die Bedeutung des Marktes liegt in seiner Fähigkeit, Energieeffizienz, Bauästhetik und Schutz vor Witterungseinflüssen zu kombinieren, was insbesondere im Kontext steigender Nachhaltigkeitsanforderungen und strenger Bauvorschriften zunehmend gefragt ist.

2. Markt für Rainscreen Cladding Treiber, Restriktionen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Nachfrage nach energieeffizienten Gebäuden, strengere Klimaschutzvorschriften und das wachsende Bewusstsein für langlebige Fassadenlösungen. Restriktionen ergeben sich aus hohen Investitionskosten, Fachkräftemangel im Fassadenbau und regulatorischen Unterschieden zwischen den Regionen. Zu den Herausforderungen zählen die Integration neuer Materialien und die Gewährleistung von Brandschutzstandards. Chancen bieten die Weiterentwicklung von leichten Verbundmaterialien, vermehrte Renovierungsprojekte sowie öffentliche Förderprogramme für nachhaltiges Bauen, die das Marktpotenzial weiter erhöhen.

3. Markt für Rainscreen Cladding Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Ein dominierender Trend ist die verstärkte Nutzung von Verbundmaterialien, die hohe thermische Leistung mit geringem Gewicht verbinden. Gleichzeitig erleben traditionelle Materialien wie Holz und Keramik ein Revival dank neuer Oberflächenbehandlungen, die Langlebigkeit und Ästhetik verbessern. Der Trend zu modularen Fassadensystemen beschleunigt Bauzeiten und reduziert Kosten. Digitalisierung und Building‑Information‑Modeling (BIM) unterstützen die präzise Planung und das Lifecycle‑Management von Rainscreen-Systemen, wodurch Effizienz und Servicequalität steigen.

4. COVID‑19‑Auswirkungen auf den Markt für Rainscreen Cladding – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und Bauverzögerungen, was das Marktwachstum 2020 leicht dämpfte. Gleichzeitig beschleunigte die Krise das Bewusstsein für gesunde und nachhaltige Bauumgebungen, wodurch die Nachfrage nach hochwertigen Fassadenlösungen nach dem ersten Lockdown schnell wieder anstieg. Der Erholungsprozess zeigte sich durch eine robuste Auftragslage im Neubau‑ und Renovierungssegment, unterstützt durch staatliche Konjunkturpakete, die den Markt bis 2022 wieder auf ein Wachstumspfad brachten.

5. Markt für Rainscreen Cladding Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

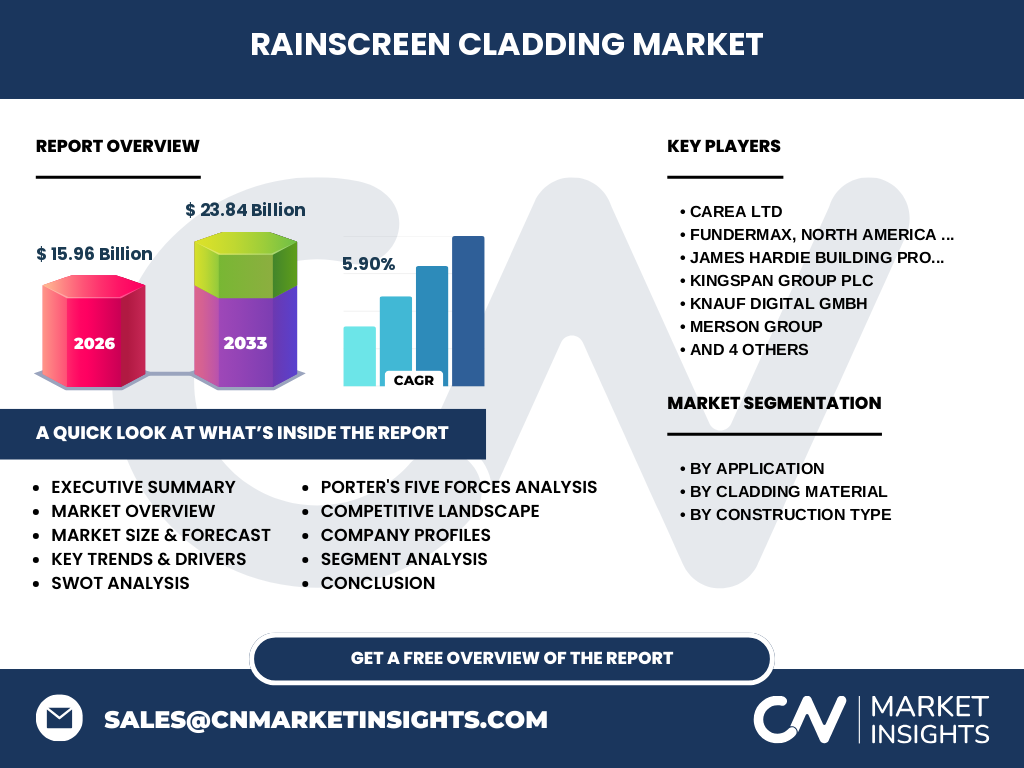

Der Wettbewerb wird von einer Reihe etablierter Unternehmen dominiert, darunter Carea Ltd, Fundermax North America Inc., James Hardie Building Products Inc., Kingspan Group Plc, Knauf Digital GmbH, Merson Group, Nucor Corp, ROCKWOOL A/S, Soprema Insulation Limited und Trespa International B.V. Diese Akteure investieren stark in Produktinnovation und strategische Übernahmen, was zu einer zunehmenden Konsolidierung führt. Fusionen und Joint Ventures stärken die Marktpräsenz, insbesondere in Nordamerika und Europa, und ermöglichen den Zugang zu neuen Technologien und Vertriebskanälen.

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Rainscreen Cladding?

Der Rainscreen‑Cladding‑Markt weist 2026 ein Volumen von 15,96 Milliarden USD auf und wird bis 2033 auf 23,84 Milliarden USD steigen, bei einem CAGR von 5,90 %. Nachhaltigkeit, Energieeffizienz und ästhetische Flexibilität treiben das Wachstum, während Kosten und Fachkräftemangel Hindernisse darstellen. Technologische Trends wie Verbundmaterialien und BIM erhöhen die Wettbewerbsfähigkeit. Die Branche bleibt stark fragmentiert, jedoch zeigen die führenden Unternehmen eine klare Konsolidierungsstrategie.

7. Markt für Rainscreen Cladding Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 5,90 % wird das Marktvolumen kontinuierlich expandieren. Die Prognose geht davon aus, dass das Segment Neubau besonders stark wächst, während Renovierungen durch staatliche Förderungen beschleunigt werden. Die Nachfrage nach leichten, hochisolierenden Verbundmaterialien wird die Wertschöpfung steigern, und Unternehmen, die digitale Planungswerkzeuge integrieren, erhalten Wettbewerbsvorteile.

8. Markt für Rainscreen Cladding Größe und Anteil nach Segmentierung – Aufschlüsselung nach Anwendung, Material und Bautyp?

Die Segmentierung erfolgt nach Anwendung (Wohngebäude, Gewerbe, Industrie), Verkleidungsmaterial (Keramik, Holz, Verbundmaterial, Metall) und Bautyp (Neubau, Renovierung). Wohngebäude stellen den größten Teil der Nachfrage dar, gefolgt von Gewerbe- und Industrieprojekten. Verbundmaterial gewinnt Marktanteile gegenüber traditionellen Materialien, während Neubauprojekte die höchste Wachstumsrate zeigen, unterstützt durch steigende Bauvolumina in Schwellenländern.

9. Globale Markt für Rainscreen Cladding Größe und Anteil nach Region – Geografische Verteilung?

Obwohl keine genauen regionalen Zahlen vorliegen, konzentriert sich die Marktnachfrage vorwiegend auf Europa und Nordamerika, wo strenge Energievorschriften und hohe Bauaktivität bestehen. In Asien‑Pazifik zeigen sich wachsende Investitionen in moderne Infrastruktur, was zukünftiges Wachstumspotenzial signalisiert. Die Marktgröße von 15,96 Milliarden USD in 2026 spiegelt diese globalen Aktivitäten wider.

10. Regionale Analyse des Marktes für Rainscreen Cladding – Detaillierte regionale Marktleistung?

Europa profitiert von umfassenden Renovierungsprogrammen und dem Fokus auf Passivhäuser. Nordamerika verzeichnet steigende Neubauprojekte, insbesondere im kommerziellen Sektor, unterstützt durch innovationsfreudige Unternehmen. Der asiatisch‑pazifische Raum erlebt ein erstes Aufschwungstadium, getrieben durch Urbanisierung und neue Wohnungsbauprojekte. In jeder Region differieren regulatorische Rahmenbedingungen, was lokale Anpassungen von Produktportfolios erforderlich macht.

11. Führende Unternehmensprofile im Markt für Rainscreen Cladding – Branchenakteure und Strategien?

Carea Ltd und Kingspan Group Plc setzen auf integrierte Fassadensysteme und globale Vertriebsnetze. James Hardie fokussiert sich auf faserverstärkte Zementprodukte, während Fundermax North America innovative Verbundlösungen für den US‑Markt anbietet. ROCKWOOL A/S stärkt seine Position im Wärmedämmbereich, und Trespa International B.V. erweitert sein Portfolio um nachhaltige Holz‑Verbundplatten. Die meisten Unternehmen verfolgen Strategien, die auf Produktdiversifizierung, digitale Services und geografische Expansion abzielen.

12. Porters Five Forces Analyse des Marktes für Rainscreen Cladding – Bewertung der Wettbewerbsintensität?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe wie Metall und Keramik von vielen Anbietern stammen. Käufer besitzen eine hohe Macht, weil sie aus einem breiten Produktangebot wählen können und Kosten ein kritischer Faktor sind. Die Bedrohung durch Ersatzprodukte ist gering, da die Kombination aus Feuchtigkeitskontrolle und Ästhetik einzigartig ist. Die Eintrittsbarriere ist hoch wegen technischer Anforderungen und Zertifizierungen, während die Rivalität unter den etablierten Akteuren stark ist, getrieben durch Innovationsdruck.

13. SWOT‑Analyse des Marktes für Rainscreen Cladding – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Energieeffizienz, Langlebigkeit, ästhetische Flexibilität.

Schwächen: Hohe upfront‑Investitionskosten, Bedarf an spezialisierter Installation.

Chancen: Ausbau von Verbundmaterialien, staatliche Förderungen für Sanierung, Digitalisierung von Planungsprozessen.

Risiken: Volatile Rohstoffpreise, regulatorische Änderungen, Fachkräftemangel.

14. Markt für Rainscreen Cladding Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei Rohstofflieferanten (Metall, Keramik, Holz), gefolgt von Materialherstellern, die Verbund- und Fertigprodukte entwickeln. Darauf folgen Systemintegratoren, die die Fassadenmodule fertigen und installieren. Service‑ und Wartungsanbieter ergänzen das Angebot, während digitale Plattformen den Informationsfluss und die Projektkoordination optimieren. Unternehmen, die mehrere Stufen dieser Kette kontrollieren, erzielen höhere Margen und Kundenbindung.

15. Schlüsselinvestitions‑Insights im Markt für Rainscreen Cladding – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Portfolio an Verbundmaterialien und digitaler Planungsunterstützung priorisieren. Strategische Allianzen mit Bauunternehmen und öffentlichen Auftraggebern erhöhen die Auftragslage. Fokus auf Regionen mit aktiven Renovierungsprogrammen (Europa) und wachsenden Neubauvolumina (Nordamerika, Asien‑Pazifik) bietet langfristiges Wachstum. Nachhaltige Produkte und zertifizierte Brandschutzlösungen sind wichtige Differenzierungsmerkmale für zukünftige Investitionen.

16. Markt für Rainscreen Cladding Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer soliden Wachstumsphase, angetrieben von Nachhaltigkeitszielen und technologischem Fortschritt. Trotz hoher Anfangsinvestitionen bieten verbesserte Materialien und digitale Services erhebliche Wertschöpfung. Die führenden Unternehmen setzen auf Konsolidierung und Innovation, während regionale Unterschiede klare Chancen für gezielte Markteintritte schaffen. Die Prognose von 23,84 Milliarden USD bis 2033 bestätigt das langfristige Potenzial.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Endanwendern) und Sekundärrecherchen (Branchenberichte, Unternehmenspublikationen, regulatorische Dokumente). Marktgrößen wurden anhand der bereitgestellten Kennzahlen extrapoliert, und Trends wurden durch qualitative Bewertung von Technologie- und Nachhaltigkeitsentwicklungen identifiziert.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Anwendungen, Materialtypen, Bautypen und Hauptregionen ab. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzdaten; die Analyse verwendet daher verfügbare Marktgrößen und qualitative Einschätzungen, um ein umfassendes Bild zu bieten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Rainscreen Cladding – Einführung in Top‑Firmen und ihre neuesten Ankündigungen?

Carea Ltd hat kürzlich eine neue Linie von recycelbaren Verbundplatten eingeführt. Fundermax North America Inc. expandierte in den US‑Mittleren Westen mit einem Joint‑Venture für vorgefertigte Fassadensysteme. James Hardie Building Products Inc. präsentierte ein verbessertes Zementprodukt mit erhöhter Feuerbeständigkeit. Kingspan Group Plc akquirierte ein deutsches Unternehmen für digitale Fassadenplanung. Knauf Digital GmbH startete eine cloudbasierte BIM‑Plattform zur Optimierung von Rainscreen‑Projekten. Merson Group verstärkte seine Präsenz in Südostasien durch Partnerschaften. Nucor Corp investierte in neue Metallbeschichtungsanlagen. ROCKWOOL A/S erweiterte sein Portfolio um ein hochdämmendes Verbundmaterial. Soprema Insulation Limited stellte ein leichtes, umweltfreundliches Isolationssystem vor. Trespa International B.V. brachte eine neue Holz‑Verbundfassade mit natürlicher Optik auf den Markt.