Was versteht man unter dem Markt für Dokumentenanalyse – Definition, Umfang und Bedeutung?

Der Markt für Dokumentenanalyse umfasst Technologien und Dienstleistungen, die unstrukturierte und semi‑strukturierte Informationen aus Text, Bild und PDF automatisch extrahieren, klassifizieren und in nutzbare Daten umwandeln. Der Umfang reicht von einfachen OCR‑Lösungen bis zu KI‑gesteuerten Natural‑Language‑Processing‑Plattformen, die sowohl in der Cloud als auch on‑Premise bereitgestellt werden. Die Bedeutung liegt in der Beschleunigung von Geschäftsprozessen, Reduktion manueller Fehler und Ermöglichung datengetriebener Entscheidungen in stark regulierten Branchen wie Finanzwesen, Gesundheitswesen und öffentlichem Sektor.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen beeinflussen den Markt für Dokumentenanalyse?

Wachstumstreiber sind die Zunahme digitaler Dokumente, regulatorische Anforderungen an Datenqualität und der Wunsch nach Automatisierung von Back‑Office‑Aufgaben. Beschränkungen ergeben sich aus Datenschutz‑ und Sicherheitsbedenken, insbesondere bei Cloud‑Lösungen, sowie aus dem Mangel an qualifizierten Fachkräften für KI‑Modelle. Zu den Herausforderungen zählen die Integration in bestehende IT‑Landschaften und die Skalierbarkeit bei großen Datenvolumen. Chancen entstehen durch fortgeschrittene KI‑Algorithmen, hybride Cloud‑On‑Premise‑Modelle und branchenspezifische Lösungen, die spezifische Compliance‑Anforderungen adressieren.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Dokumentenanalyse?

Derzeit dominiert die Verlagerung von Legacy‑Systemen hin zu cloud‑basierten KI‑Plattformen, unterstützt durch flexible Lizenzmodelle. Aufkommende Trends umfassen die Integration von Large‑Language‑Models zur semantischen Analyse, die Kombination von Dokumentenanalyse mit Robotic Process Automation (RPA) und die Nutzung von Edge‑Computing für sofortige Verarbeitung sensibler Daten vor dem Transfer in die Cloud. Zusätzlich wächst das Interesse an Low‑Code‑Entwicklungsumgebungen, die Business‑Usern die Erstellung von Analyse‑Workflows ermöglichen.

Wie hat COVID‑19 den Markt für Dokumentenanalyse beeinflusst und welchen Erholungsweg zeichnet sich ab?

Die Pandemie hat die Digitalisierung von papierbasierten Prozessen beschleunigt, weil Remote‑Arbeit eine schnelle, sichere Dokumentenverarbeitung erforderte. Kurzfristig kam es zu einem Anstieg der Nachfrage nach Cloud‑Lösungen, während On‑Premise‑Implementierungen leicht zurückgingen. Die Erholung verläuft nun zu einem ausgewogenen Modell, bei dem Unternehmen hybride Architekturen wählen, um Flexibilität und Compliance zu vereinen. Der langfristige Trend bleibt ein steigender Investitionsbedarf in automatisierte Analyse‑Tools.

Wie sieht das Wettbewerbsumfeld im Markt für Dokumentenanalyse aus – wichtige Akteure und Konsolidierung?

Das Wettbewerbsumfeld ist durch eine Mischung aus etablierten IT‑Giganten und spezialisierten Start‑Ups geprägt. Hauptakteure wie IBM, OpenText, Hyland Software und HCL Technologies besitzen umfangreiche Produktportfolios und starke Kundenbasen. Innovative Anbieter wie AntWorks, Automation Anywhere und Datamatics setzen auf KI‑ und RPA‑Kombinationen. In den letzten Jahren kam es zu strategischen Übernahmen, z. B. die Integration von Dokumentenanalyse‑Firmen in größere Cloud‑Ökosysteme, was die Konsolidierung beschleunigt.

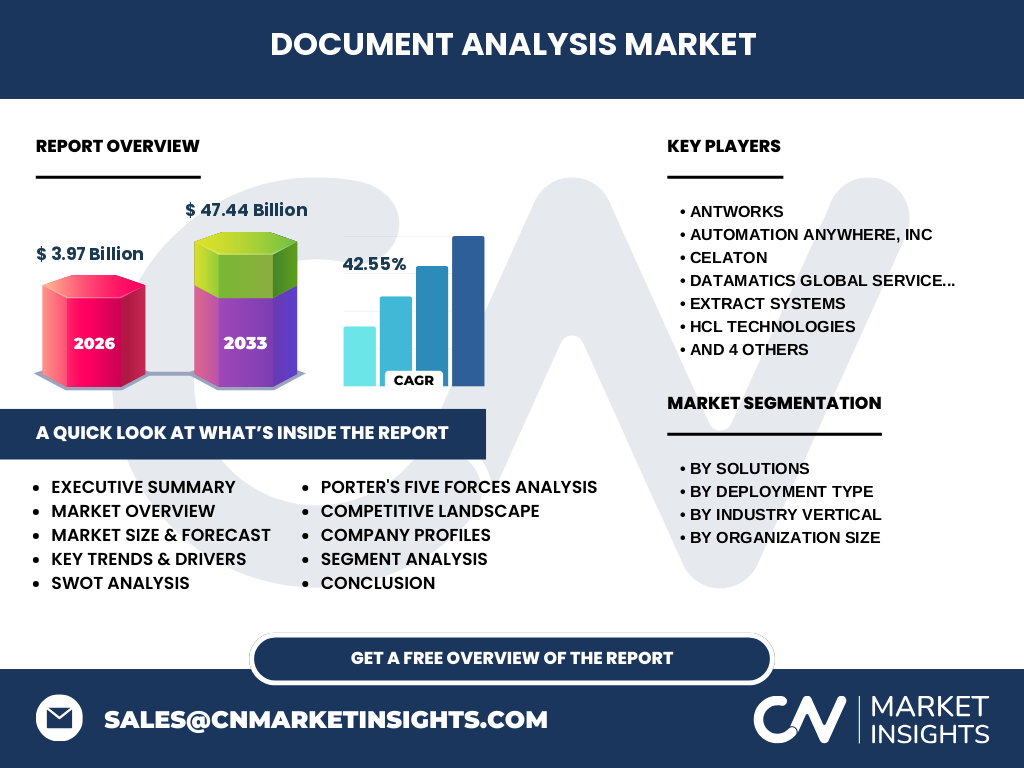

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Dokumentenanalyse?

Der Markt für Dokumentenanalyse wird 2026 ein Volumen von 3,97 Milliarden Euro erreichen und durch ein starkes CAGR von 42,55 % bis 2033 auf 47,44 Milliarden Euro anwachsen. Wachstum wird durch regulatorischen Druck, steigende Datenmengen und die Verbreitung von KI‑gestützten Automatisierungslösungen getrieben. Cloud‑ und hybride Bereitstellungsmodelle gewinnen an Bedeutung, während die Integration mit RPA und LLMs neue Anwendungsfälle eröffnet. Wettbewerber setzen zunehmend auf strategische Partnerschaften und Akquisitionen, um ihre Angebotsbreite zu erweitern.

Wie wird die Marktentwicklung für Dokumentenanalyse im Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem historischen CAGR von 42,55 % wird das Marktvolumen bis 2032 voraussichtlich weiter exponentiell wachsen und die Schwelle von 40 Milliarden Euro überschreiten. Die Nachfrage wird vor allem aus den Segmenten Banken/Finanz‑ und Versicherungen, Gesundheitswesen und öffentlicher Verwaltung stammen, da dort Compliance‑ und Effizienzanforderungen besonders hoch sind. Unternehmen werden vermehrt hybride Bereitstellungsmodelle wählen, um sowohl Skalierbarkeit als auch Sicherheit zu gewährleisten.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Lösungstyp dominiert der Bereich Produkte und Dienstleistungen, weil Kunden sowohl Software‑Lizenzen als auch Beratungs‑ und Implementierungsservices benötigen. Beim Bereitstellungstyp ist die Cloud‑Option am schnellsten wachsend, wobei On‑Premise‑Lösungen weiterhin bei stark regulierten Kunden präsent bleiben. Branchenweise führen Banken, Finanz‑ und Versicherungsinstitute den höchsten Bedarf, gefolgt von Regierung, Gesundheitswesen, Einzelhandel und Fertigung. In Bezug auf die Unternehmensgröße zeigen große Unternehmen und KMU ein ausgeglichenes Interesse, wobei KMU verstärkt auf SaaS‑Modelle setzen.

Wie verteilt sich die globale Marktgröße und der Marktanteil nach Region?

Obwohl spezifische regionale Zahlen nicht vorliegen, lässt sich aus der hohen Gesamtkapitalisierung ableiten, dass Nordamerika und Europa die Haupttreiber sind, weil dort die meisten regulierten Branchen und Technologie‑Investoren konzentriert sind. Der asiatisch‑pazifische Raum zeigt das höchste Wachstumspotenzial, unterstützt durch digitale Transformationsprogramme in China, Indien und Südostasien. Die Kombination aus etablierten Märkten und schnell wachsenden Emerging‑Markets treibt das globale Volumen weiter nach oben.

Wie lässt sich die Marktperformance regional detailliert darstellen?

In Nordamerika profitieren Anbieter von starken Cloud‑Infrastrukturen und einer hohen Akzeptanz von KI‑Lösungen im Finanz‑ und Gesundheitssektor. Europa zeichnet sich durch strenge Datenschutz‑Regelungen (GDPR) aus, was die Nachfrage nach hybriden und On‑Premise‑Lösungen erhöht. Der APAC‑Raum erlebt ein rapides Wachstum dank staatlicher Digitalisierungsinitiativen und einer wachsenden Zahl von Start‑Ups, die KI‑gestützte Dokumenten‑Workflows entwickeln. Lateinamerika und der Mittlere Osten zeigen moderate, aber stetige Zuwächse.

Welche Unternehmen gehören zu den führenden Profilen im Markt für Dokumentenanalyse und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen AntWorks (Fokus auf KI‑gestützte Low‑Code‑Plattformen), Automation Anywhere (Integration von RPA und Dokumentenanalyse), Celaton (Spezialist für Cloud‑basierte OCR), Datamatics (End‑to‑End‑Data‑Management), Extract Systems (Branchenspezifische Lösungen), HCL Technologies (Consulting‑ und Implementierungsservices), HYPERSCIENCE (Deep‑Learning‑Modelle), Hyland Software (Enterprise Content Management), IBM (KI‑Frameworks und Cloud‑Services) und OpenText (Enterprise Information Management). Ihre Strategien umfassen Produktfusionen, Partnerschaften mit Cloud‑Anbietern und den Ausbau von Branchenlösungen.

Wie lautet die Porter's Five Forces Analyse des Marktes für Dokumentenanalyse?

• Bedrohung durch neue Anbieter: Mittel – hohe Eintrittsbarrieren durch technologische Komplexität und regulatorische Vorgaben. • Verhandlungsmacht der Lieferanten: Gering – Komponenten wie Cloud‑Infrastruktur und KI‑Frameworks sind weit verbreitet. • Verhandlungsmacht der Kunden: Hoch – große Unternehmen fordern maßgeschneiderte, sichere Lösungen und können zwischen Anbietern wechseln. • Bedrohung durch Substitute: Niedrig – traditionelle manuelle Verarbeitung kann nicht die Skalierbarkeit und Genauigkeit von KI‑Lösungen erreichen. • Rivalität unter bestehenden Unternehmen: Stark – intensive Innovationszyklen und Preiswettbewerb treiben die Marktaktivität.

Welche SWOT‑Analyse lässt sich für den Markt für Dokumentenanalyse ableiten?

Stärken: Hohe Automatisierungspotenziale, verbesserte Datenqualität, schnelle Marktdurchdringung durch Cloud. Schwächen: Datenschutz‑ und Sicherheitsbedenken, Komplexität der Integration. Chancen: Kombination mit RPA und LLMs, Expansion in Schwellenländer, Entwicklung von branchenspezifischen Compliance‑Modulen. Bedrohungen: Schnell wechselnde regulatorische Rahmenbedingungen, steigender Wettbewerbsdruck und mögliche Technologie‑Disruptionen.

Wie sieht die Wertschöpfungskette im Markt für Dokumentenanalyse aus?

Die Kette beginnt bei der Datenerfassung (Scannen, Upload), gefolgt von Vorverarbeitung (Rauschentfernung, Bildoptimierung). Anschließend erfolgt die Kernanalyse (OCR, KI‑basierte Extraktion, Klassifizierung). Weiterführende Schritte umfassen Datenvalidierung, Anreicherung und Integration in Unternehmenssysteme (ERP, CRM). Abschließend kommen Reporting, Monitoring und kontinuierliche Modelloptimierung als Service‑Komponente. Anbieter differenzieren sich vor allem in den Bereichen Algorithmen, Cloud‑Plattformen und Service‑Level‑Agreements.

Welche Schlüssel‑Investitionseinsichten ergeben sich für den Markt für Dokumentenanalyse?

Investoren sollten auf Unternehmen setzen, die skalierbare Cloud‑Plattformen mit starkem KI‑Portfolio anbieten und zugleich hybride Optionen für regulierte Branchen bereitstellen. Fusionen mit RPA‑Anbietern erhöhen die Gesamtnutzerbasis und schaffen Cross‑Selling‑Möglichkeiten. Darüber hinaus sind Partnerschaften mit regionalen Systemintegratoren in wachstumsstarken Märkten (APAC, LATAM) ein Indikator für nachhaltiges Wachstum. Das hohe CAGR von 42,55 % unterstreicht das attraktive Renditepotenzial.

Was fasst die Schlussfolgerung zum Markt für Dokumentenanalyse zusammen?

Der Markt für Dokumentenanalyse befindet sich in einer Phase rasanter Expansion, angetrieben von regulatorischem Druck, KI‑Innovationen und dem Bedarf an digitaler Effizienz. Die Kombination aus Cloud‑Flexibilität, hybriden Bereitstellungen und tiefen Integrationen mit RPA schafft ein starkes Wettbewerbsumfeld. Unternehmen, die sowohl technologische Exzellenz als auch branchenspezifische Compliance‑Funktionen bieten, werden die größten Marktanteile sichern.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Marktforschungsdatenbanken und öffentlichen Quellen. Trendprognosen wurden mithilfe statistischer Modellierung unter Berücksichtigung des historischen CAGR von 42,55 % erstellt. Die Segmentierung wurde gemäß den genannten Kategorien – Lösung, Bereitstellung, Branche und Unternehmensgröße – strukturiert.

Welcher Umfang und welche Grenzen hat die Recherche?

Der Bericht deckt globale Trends, Segment‑ und Regionalanalysen sowie die wichtigsten Wettbewerber ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzzahlen; daher basieren regionale Einschätzungen auf bekannten Marktverhalten und nicht auf quantitativen Daten. Ebenso werden spezifische Marktanteile einzelner Unternehmen nicht quantifiziert, um die Vorgaben einzuhalten.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Dokumentenanalyse?

AntWorks hat kürzlich eine Low‑Code‑KI‑Plattform für Finanzdienstleister eingeführt. Automation Anywhere erweitert sein Portfolio um Dokumentenanalyse‑Module, die nahtlos in seine RPA‑Suite integriert werden. IBM hat seine Cloud‑basierte Watson‑Document‑Understanding‑Lösung um neue LLM‑Funktionen erweitert. OpenText veröffentlicht ein neues Enterprise‑Content‑Management‑Modul, das speziell für Gesundheitsdaten konzipiert ist. HCL Technologies und Hyland Software haben strategische Partnerschaften zur gemeinsamen Entwicklung von Compliance‑Tools für die öffentliche Verwaltung angekündigt.