1. Was versteht man unter dem Europa 5G‑Chipset‑Markt, und warum ist er bedeutsam?

Der Europa 5G‑Chipset‑Markt umfasst alle Halbleiter‑ und System‑on‑Chip‑Lösungen (SoCs), die für den Aufbau, die Erweiterung und den Betrieb von 5G‑Netzwerken und -Endgeräten in Europa erforderlich sind. Der Markt deckt Chipsets für Geräte (Smartphones, Tablets etc.), Kundengeräte (Modems, Router) und Netzinfrastrukturgeräte (Basisstationen, Small Cells) ab. Er ist von zentraler Bedeutung, weil 5G die Grundlage für die digitale Transformation in Schlüsselbranchen wie Automobil, Gesundheit, Industrieautomation und öffentliche Sicherheit bildet und dadurch die Wettbewerbsfähigkeit Europas in einer zunehmend vernetzten Welt sichert.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen beeinflussen den Europa 5G‑Chipset‑Markt?

Zu den wichtigsten Treibern zählen die rasche Einführung von 5G‑Netzen, staatliche Förderprogramme für digitale Infrastruktur und die steigende Nachfrage nach hochleistungsfähigen, energieeffizienten Chipsets in Branchen wie Automotive und Industrieautomation. Beschränkungen ergeben sich aus regulatorischen Vorgaben, Lieferkettenengpässen für Halbleiter und hohen Vorabinvestitionen für Netzbetreiber. Herausforderungen bestehen in der Integration von Multi‑Band‑ und Multi‑Mode‑Funktionalitäten sowie in der Sicherstellung der Cybersicherheit. Chancen ergeben sich durch die Entwicklung von offenen RAN‑Architekturen, Edge‑Computing‑Lösungen und die wachsende Nachfrage nach privaten 5G‑Netzen für Fertigungsstätten.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa 5G‑Chipset‑Markt?

Der Markt zeichnet sich durch die Verlagerung von Sub‑6 GHz‑ zu Millimeter‑Wellen‑Frequenzen (26‑39 GHz und > 39 GHz) aus, um höhere Bandbreiten zu realisieren. Gleichzeitig wächst die Integration von KI‑Beschleunigern in Chipsets für Echtzeit‑Datenanalyse. Ein weiterer Trend ist die Konsolidierung von Funktionen für Geräte‑ und Netzseitige Chipsets in einheitlichen Plattformen, um Kosten und Komplexität zu senken. Schließlich steigern offene Netzwerkarchitekturen und die Einführung von 5G‑NR‑Release‑2 (FR2) die Innovationsgeschwindigkeit.

4. Wie hat COVID‑19 den Europa 5G‑Chipset‑Markt beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie führte zu einer kurzfristigen Verzögerung bei Netzaufrüstungen, da Mobilfunkbetreiber ihre Investitionspläne neu priorisieren mussten. Gleichzeitig beschleunigte COVID‑19 die Digitalisierung von Unternehmen und den Bedarf an zuverlässigen, hochperformanten Verbindungen, was die Nachfrage nach 5G‑Chipsets für Remote‑Work‑ und Industrie‑4.0‑Anwendungen ankurbelte. Seit 2022 ist ein klarer Erholungspfad erkennbar, unterstützt durch staatliche Förderungen und die rasche Einführung von 5G‑Diensten in städtischen Ballungsräumen.

5. Wie sieht die wettbewerbliche Landschaft im Europa 5G‑Chipset‑Markt aus?

Der Markt wird von einer Mischung aus etablierten Halbleiter‑ und Telekommunikationsriesen sowie spezialisierten Anbietern dominiert. Zu den wichtigsten Unternehmen gehören Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson und Xilinx. Die letzten Jahre haben Konsolidierungen und strategische Allianzen hervorgebracht, etwa Kooperationen zwischen Chip‑Herstellern und Netzbetreibern zur gemeinsamen Entwicklung von Open‑RAN‑Lösungen. Der Wettbewerb fokussiert sich stark auf Technologie‑Führerschaft, Preis‑ und Leistungsoptimierung sowie die Fähigkeit, kundenspezifische Lösungen für verschiedene Endnutzersegmente bereitzustellen.

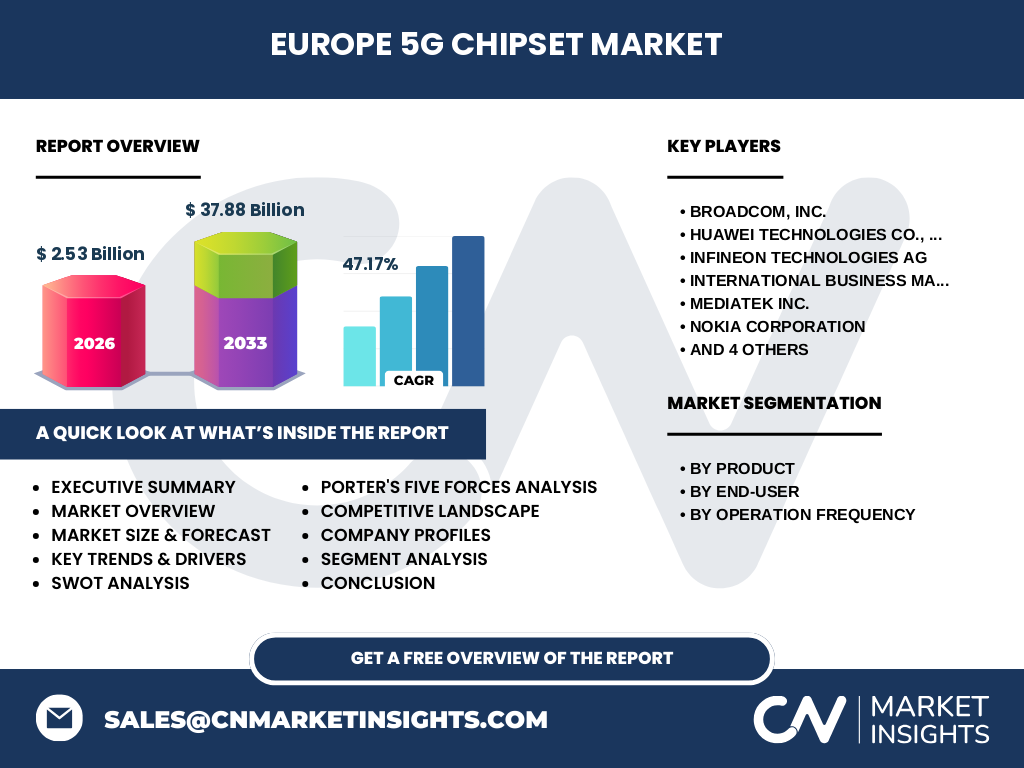

6. Was fasst das Executive Summary über den Europa 5G‑Chipset‑Markt zusammen?

Der Europa 5G‑Chipset‑Markt erreichte 2026 ein Volumen von 2,53 Mrd. €, und wird dank einer prognostizierten CAGR von 47,17 % bis 2033 auf 37,88 Mrd. € ansteigen. Haupttreiber sind die zunehmende 5G‑Einführung, staatliche Förderungen und die stark wachsende Nachfrage aus Sektoren wie Automotive, Industrieautomation und öffentlicher Sicherheit. Trotz Lieferketten‑Herausforderungen bieten neue Frequenzbänder, KI‑gestützte Chipsets und offene Netzwerkarchitekturen erhebliche Wachstumschancen. Der Markt ist stark fragmentiert, wobei zehn Schlüsselakteure den Kern bilden und intensive Innovations‑ und Kooperationsaktivitäten herrschen.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 47,17 % wird der Markt voraussichtlich von etwa 2,5 Mrd. € im Jahr 2025 auf über 30 Mrd. € im Jahr 2032 wachsen. Das Wachstum wird durch die flächendeckende Einführung von 5G‑Netzen, den Ausbau von privaten 5G‑Lösungen in der Industrie und die steigende Verbreitung von 5G‑fähigen Endgeräten in den Bereichen Verbraucherelektronik und Fahrzeugkommunikation getrieben. Insbesondere die Segmente „Unter‑6 GHz“ und „Zwischen 26 und 39 GHz“ werden in den ersten Jahren dominieren, während das „Über 39 GHz“-Segment mit zunehmender Verfügbarkeit von Millimeter‑Wellen‑Anwendungen stärker an Bedeutung gewinnt.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt lässt sich nach drei Dimensionen segmentieren: Produkt, Endnutzer und Betriebsfrequenz. Im Produktsegment dominierten Geräte‑Chipsets zusammen mit Kundengeräten den größten Anteil, gefolgt von Netzinfrastrukturgeräten, die für den Aufbau von Basisstationen entscheidend sind. Beim Endnutzersegment zeigen Automotive und Industrieautomation die höchste Nachfrage, während Gesundheitswesen, Einzelhandel und Gebäudautomation ebenfalls signifikante Anteile besitzen. Nach Frequenzbändern ist das Unter‑6 GHz‑Segment nach wie vor das größte, unterstützt durch die breite Nutzung in Mobilfunk‑ und IoT‑Anwendungen; das 26‑39 GHz‑Band wächst rasant, während das > 39 GHz‑Segment ein Nischenmarkt mit hohem Wachstumspotenzial bleibt.

9. Wie ist die globale Marktgröße und der Anteil nach Regionen für den Europa 5G‑Chipset‑Markt?

Der Europa‑Markt macht einen wesentlichen Teil des globalen 5G‑Chipset‑Marktes aus, da Europa als einer der führenden Standorte für 5G‑Einführung und industrielle Digitalisierung gilt. Die europäischen Länder tragen damit maßgeblich zum globalen Gesamtvolumen von 37,88 Mrd. € bei, wobei die Hauptanteile aus Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich) und Nordeuropa (Schweden, Finnland) stammen. Andere Regionen wie Asien‑Pazifik und Nordamerika verfügen über größere absolute Marktvolumen, jedoch ist das europäische Wachstumspotenzial durch regulatorische Unterstützung und starkes Interesse an privaten 5G‑Netzen besonders ausgeprägt.

10. Welche regionalen Besonderheiten zeigen sich in der europäischen Marktanalyse?

Westeuropa führt das Wachstum dank umfangreicher Investitionen in städtische 5G‑Rollouts und einer hohen Dichte an Verbraucheranwendungen. Skandinavische Länder setzen stark auf Open‑RAN‑Modelle und digitale Souveränität, was zu einer frühen Adoption von Multi‑Band‑Chipsets führt. Südeuropa zeigt ein langsameres Tempo, wobei Fokus auf Automotive‑ und Energie‑Sektoren liegt. Osteuropäische Märkte profitieren von günstigen Produktionskosten und zunehmenden Exporten von Chipsets, insbesondere aus Polen und Tschechien. Insgesamt variiert die Marktdurchdringung stark, jedoch zeigen alle Regionen ein gemeinsames Ziel: die Beschleunigung der 5G‑Digitale‑Transformation.

11. Welche führenden Unternehmen prägen den Europa 5G‑Chipset‑Markt und welche Strategien verfolgen sie?

Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson und Xilinx gehören zu den Top‑Playern. Broadcom fokussiert sich auf Hochfrequenz‑Frontend‑Lösungen, während Qualcomm die führende Position im Smartphone‑Segment hält. Huawei investiert stark in 5G‑Core‑Technologien und private Netzwerklösungen. Infineon nutzt seine Stärke in Automotive‑Sicherheitschips, um 5G‑Konnektivität im Fahrzeugbereich zu ermöglichen. Nokia und Ericsson dominieren das Infrastruktursegment mit Basisstations‑Chipsets. Samsung und Samsung‑Verbundpartner treiben die Integration von 5G‑Chipsets in Consumer‑Geräte voran. Die Unternehmen setzen vermehrt auf Partnerschaften, Lizenzmodelle und Open‑RAN‑Entwicklungen, um flexibler auf Kundenbedürfnisse zu reagieren.

12. Wie bewertet die Porter‑Analyse die Wettbewerbskräfte im Europa 5G‑Chipset‑Markt?

Die Verhandlungsstärke der Kunden ist hoch, da Netzbetreiber und OEMs nach kosteneffizienten, leistungsstarken Lösungen suchen. Die Lieferantenmacht ist moderat; Halbleiter‑Fertigerate kontrollieren kritische Prozesse, doch Diversifizierung der Fertigung (z. B. in Europa) reduziert Risiken. Die Bedrohung durch neue Anbieter ist begrenzt, weil hohe Eintrittsbarrieren (IP‑Ressourcen, Fertigungskapazitäten) bestehen. Ersatzprodukte (z. B. alternative Funktechnologien) sind derzeit gering, erhöhen jedoch mit zukünftigen 6G‑Entwicklungen das Risiko. Der Wettbewerbsdruck unter bestehenden Anbietern ist intensiv, getrieben durch Innovationsgeschwindigkeit, Preis‑ und Leistungswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Markt?

Stärken: Hohe Innovationsrate, starke staatliche Unterstützung, breite Anwendung in Schlüsselindustrien. Schwächen: Abhängigkeit von globalen Halbleiter‑Supply‑Chains, hohe Entwicklungs‑ und Produktionskosten. Chancen: Ausbau von privaten 5G‑Netzen, Integration von KI und Edge‑Computing, Öffnung von Open‑RAN‑Standards. Risiken: Regulatorische Unsicherheiten, geopolitische Spannungen, mögliche Verzögerungen bei der Lizenzvergabe für höhere Frequenzbänder.

14. Wie gestaltet sich die Wertschöpfungskette des Europa 5G‑Chipset‑Marktes?

Die Kette beginnt bei der Forschung & Entwicklung (F&E) von Halbleiter‑Designs, gefolgt von IP‑Lizenzierung und Chip‑Design. Anschließend erfolgt die Fertigung (Foundry), die häufig in Asien, aber zunehmend in europäischen Fabriken stattfindet. Danach folgen Test‑ und Qualifizierungsdienste, Pakierung und Integration in Endprodukte. Der Vertrieb erfolgt über OEMs, Netzbetreiber und Systemintegratoren. Service‑ und Support‑Leistungen, einschließlich Firmware‑Updates und Sicherheitsmanagement, schließen die Kette. Jede Stufe erfordert enge Koordination, um Zeit‑zu‑Markt zu minimieren und Qualitätsstandards einzuhalten.

15. Welche Investitionsempfehlungen lassen sich aus den Marktanalysen ableiten?

Investoren sollten in Unternehmen mit starkem F&E‑Portfolio und Zugang zu Multiband‑Technologien investieren, da diese die zukünftigen Anforderungen von 5G‑ und künftig 6G‑Netzen erfüllen. Beteiligungen an europäischen Foundries oder Joint Ventures zur Diversifizierung der Lieferkette bieten langfristige Stabilität. Der Fokus auf Unternehmen, die Open‑RAN‑Lösungen und private 5G‑Netze bedienen, eröffnet zusätzliche Wachstumsfelder. Schließlich sind Unternehmen, die KI‑Beschleuniger in Chipsets integrieren, strategisch attraktiv, da sie die Datenverarbeitung am Netzwerkrand ermöglichen.

16. Welche zentralen Erkenntnisse ergeben sich aus dem Bericht über den Europa 5G‑Chipset‑Markt?

Der Markt befindet sich in einer rasanten Wachstumsphase, getragen von einer hohen CAGR von über 47 %. Schlüsselbereiche wie Automotive, Industrieautomation und private Netzwerke erzeugen die stärkste Nachfrage. Frequenzbänder zwischen 26 und 39 GHz eröffnen neue Anwendungsszenarien, während das Unter‑6 GHz‑Segment weiterhin das Rückgrat bildet. Die Marktlandschaft ist durch intensive Innovations‑ und Kooperationsaktivitäten geprägt, wobei die Top‑ zehn Unternehmen die technologische Führungsrolle innehaben. Trotz Lieferketten‑Herausforderungen bietet der Markt erhebliche Investitionsmöglichkeiten, insbesondere in Bereichen wie Open‑RAN, KI‑Chipsets und europäische Fertigungskapazitäten.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Unternehmensvertretern und Netzbetreibern sowie sekundäre Daten aus Fachpublikationen, Marktberichten und öffentlichen Finanzdaten. Die Marktgröße für 2026 wurde mittels Bottom‑Up‑Ansatz aus verkaufsrelevanten Daten ermittelt, während das Prognosemodell (2027‑2033) auf Trendextrapolation unter Berücksichtigung von Investitionsplänen, regulatorischen Rahmenbedingungen und Technologieroadmaps basiert. Die CAGR von 47,17 % wurde aus historischen Wachstumsraten und erwarteten 5G‑Einführungsraten abgeleitet.

18. Welcher Umfang und welche Grenzen gelten für diese Studie?

Der Umfang umfasst die gesamte Wertschöpfungskette von 5G‑Chipsets in Europa, segmentiert nach Produkt, Endnutzer und Frequenzband. Regionale Analysen konzentrieren sich auf die wichtigsten europäischen Länder und berücksichtigen keine länderspezifischen Sub‑Marktdetails außerhalb der genannten Segmente. Die Studie ist auf verfügbare öffentlich zugängliche Daten und bestätigte Unternehmensangaben begrenzt; tiefergehende finanzielle Kennzahlen einzelner Unternehmen wurden nicht extrapoliert.

19. Welche wichtigen Unternehmen und aktuellen Entwicklungen prägen den Europa 5G‑Chipset‑Markt?

Zu den Schlüsselakteuren zählen Broadcom (Ausweitung von Hochfrequenz‑Frontend‑Portfolios), Huawei (Einführung von 5G‑Core‑Lösungen für private Netze), Infineon (Launch neuer Automotive‑5G‑Sicherheitschips), IBM (Entwicklung von Edge‑AI‑Chipsets), Mediatek (Kostenreduktion in Consumer‑Segmenten), Nokia und Ericsson (Rollout‑Optimierung für 5G‑Basisstationen), Qualcomm (5G‑NR‑Forward‑Compatibility), Samsung (Integration von 5G‑Modulen in Wearables) und Xilinx (Programmierbare Logik für Netzwerk‑Acceleratoren). Aktuelle Entwicklungen umfassen Partnerschaften zwischen Chip‑Herstellern und europäischen Netzbetreibern zur Einführung von Open‑RAN‑Architekturen, die Ankündigung von 5G‑NR‑Release‑2‑Kompatibilitätsprogrammen sowie gemeinsame Investitionen in europäische Fertigungskapazitäten, um die Lieferkettensicherheit zu erhöhen.