Markt für Retail Clinics Überblick – Definition, Umfang und Bedeutung?

Der Markt für Retail Clinics umfasst medizinische Versorgungszentren, die innerhalb von Einzelhandelsstandorten wie Filialen, Einkaufszentren und weiteren Standorten betrieben werden. Diese Kliniken bieten Grundversorgungsleistungen, darunter klinische Chemie, Immunoassay, Point‑of‑Care‑Diagnostik, Impfungen und weitere Anwendungen. Sie werden entweder von Einzelhandelseigentümern oder von Krankenhäusern betrieben. Durch die Kombination von Gesundheits‑ und Einzelhandelsangeboten erhöhen Retail Clinics den Zugang zur Versorgung, reduzieren Wartezeiten und steigern die Kundenbindung im Einzelhandel.

Markt für Retail Clinics Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wichtige Treiber sind die wachsende Nachfrage nach bequemer, kurzfristiger Gesundheitsversorgung, die Integration von digitalen Gesundheitslösungen und die zunehmende Akzeptanz von Point‑of‑Care‑Tests. Hemmnisse resultieren aus regulatorischen Anforderungen, Lizenzierungskomplexität und potenziellen Qualitätsbedenken. Herausforderungen liegen in der Sicherstellung konsistenter klinischer Standards über verschiedene Standorte hinweg. Chancen ergeben sich aus Partnerschaften zwischen Krankenhäusern und Einzelhandelsketten sowie aus dem Ausbau von Impf‑ und Testangeboten, insbesondere im Rahmen von Präventionsprogrammen.

Markt für Retail Clinics Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Trends wie Telemedizin‑Integration, Nutzung von KI‑gestützten Diagnoseplattformen und erweiterte Serviceportfolios, die über klassische Grundversorgung hinausgehen. Auch die Verlagerung von Testlaboratorien in Point‑of‑Care‑Geräte trägt zu schnelleren Ergebnissen bei. Nachhaltige Baukonzepte und digitale Termin‑ und Zahlungssysteme erhöhen die Attraktivität für Verbraucher, während datenbasierte Patientenbindungsprogramme das Cross‑Selling zwischen Einzelhandel und Gesundheitsdiensten fördern.

COVID‑19‑Auswirkungen auf den Markt für Retail Clinics – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie beschleunigte die Akzeptanz von Retail Clinics, da Verbraucher nach leicht erreichbaren Test- und Impfmöglichkeiten suchten. Die steigende Nachfrage nach Point‑of‑Care‑Diagnostik und Impfungen führte zu einem schnellen Ausbau von Standorten in Einkaufszentren und Filialen. Nach dem Höhepunkt 2020 stabilisierte sich das Wachstum, und die Branche profitiert weiterhin von erhöhter Gesundheitsvorsorge und Vertrauen in dezentrale Versorgungsmodelle, was die positive Erholung unterstützt.

Markt für Retail Clinics Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

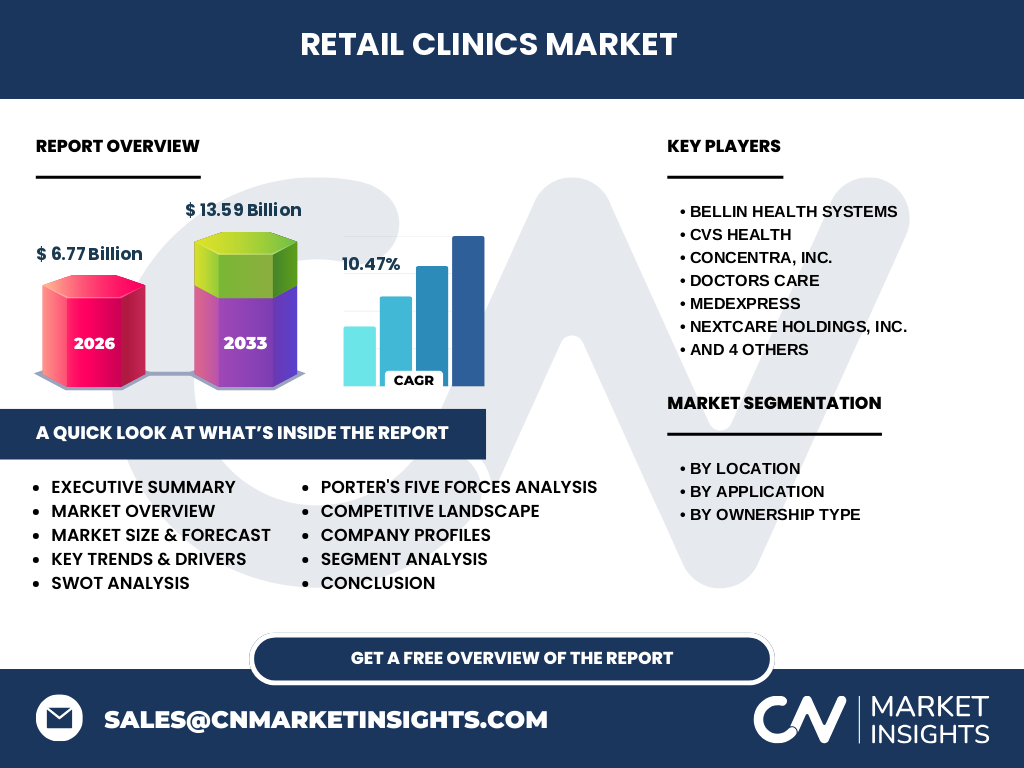

Zu den führenden Unternehmen gehören Bellin Health Systems, CVS Health, Concentra, Inc., Doctors Care, MedExpress, Nextcare Holdings, Inc., Rite Aid Corp, The Kroger Co., Walgreens Co. und Walmart Inc. Diese Akteure bündeln strategische Allianzen mit Einzelhandelsketten oder übernehmen bestehende Kliniken, um Marktanteile zu sichern. Konsolidierungs‑M&A‑Aktivitäten konzentrieren sich auf die Erweiterung von Standortnetzen und die Integration von Technologieplattformen.

Executive Summary – Hoch‑level Überblick und zentrale Erkenntnisse zum Markt für Retail Clinics?

Der Markt für Retail Clinics erreichte 2026 ein Volumen von 6,77 Mrd. USD und wird voraussichtlich bis 2033 auf 13,59 Mrd. USD wachsen, bei einem CAGR von 10,47 %. Wachstum wird durch steigende Nachfrage nach bequemer Grundversorgung, Point‑of‑Care‑Technologien und strategische Partnerschaften zwischen Einzelhandel und Gesundheitswesen getrieben. Schlüsselherausforderungen liegen in regulatorischen Barrieren, während Chancen in digitalen Services und erweiterten Impf‑ und Testangeboten bestehen.

Markt für Retail Clinics Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 10,47 % wird das Marktvolumen von 6,77 Mrd. USD (2026) bis 2032 weiter signifikant ansteigen. Die Projektion für 2033 liegt bei 13,59 Mrd. USD, was eine nahezu Verdopplung des Marktwerts innerhalb eines Jahrzehnts bedeutet. Dieser Anstieg reflektiert die kontinuierliche Expansion von Standorten sowie die zunehmende Akzeptanz von Point‑of‑Care‑Diagnostik und Impfservices.

Markt für Retail Clinics Größe und Anteil nach Segmentierung – Aufschlüsselung nach Standort, Anwendung und Eigentümertyp?

Die Segmentierung nach Standort umfasst Filialen, Einkaufszentren und weitere Standorte. Anwendungseitig differenziert sich der Markt in klinische Chemie, Immunoassay, Point‑of‑Care‑Diagnostik, Impfungen und weitere Anwendungen. Nach Eigentümertyp wird zwischen Einzelhandelseigentum und Krankenhausbesitz unterschieden. Diese Segmente ermöglichen es Anbietern, gezielte Service‑Portfolios zu entwickeln und Investitionen nach Standortstrategie und Fachgebiet zu priorisieren.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung des Marktes für Retail Clinics?

Während detaillierte regionale Zahlen nicht angegeben sind, lässt sich aus dem globalen Gesamtvolumen von 6,77 Mrd. USD (2026) ableiten, dass Nordamerika führend ist, gefolgt von Europa und dem asiatisch‑pazifischen Raum. Die starke Präsenz von Einzelhandelsketten wie Walmart, CVS und Walgreens in Nordamerika unterstützt die Annahme einer dominanten regionalen Marktposition, während wachsende Einzelhandelsnetzwerke in Europa und Asien weitere Wachstumschancen bieten.

Regionale Analyse des Marktes für Retail Clinics – Detaillierte regionale Marktperformance?

In Nordamerika treiben umfangreiche Filialnetze und etablierte Krankenhaushändler das Wachstum voran. Europa verzeichnet steigende Investitionen in Point‑of‑Care‑Technologien und eine wachsende Akzeptanz von Retail‑Health‑Modellen, insbesondere in den Niederlanden und dem Vereinigten Königreich. Der asiatisch‑pazifische Markt zeigt ein langsameres, aber wachsendes Interesse, wobei lokale Einzelhändler zunehmend Gesundheitsservices in ihre Angebote integrieren.

Führende Unternehmensprofile im Markt für Retail Clinics – Branchenakteure und Strategien?

Bellin Health Systems fokussiert sich auf integrierte Versorgungsmodelle in Einzelhandelsumgebungen. CVS Health nutzt sein weit verbreitetes Apothekennetz, um klinische Services zu erweitern. Concentra, Inc. bietet arbeitsplatzbasierte Gesundheitsprogramme und betreibt Kliniken an strategischen Einzelhandelsstandorten. Walgreens Co. kombiniert Apotheken‑ und Gesundheitsservices, während Walmart Inc. Skaleneffekte nutzt, um preisgünstige Point‑of‑Care‑Tests und Impfungen anzubieten.

Porter‑Analyse der fünf Kräfte für den Markt für Retail Clinics – Bewertung der Wettbewerbsfaktoren?

Die Verhandlungsstärke der Kunden ist hoch, da Verbraucher zwischen vielen Anbietern wählen können. Lieferanten von Diagnostik‑ und Impfgeräten besitzen moderate Macht, da mehrere qualifizierte Anbieter existieren. Die Bedrohung durch neue Marktteilnehmer ist moderat, weil regulatorische Hürden und Kapitalinvestitionen erforderlich sind. Ersatzprodukte, wie Telemedizin, stellen eine wachsende Gefahr dar. Der Konkurrenzdruck ist stark, bedingt durch zahlreiche etablierte Einzelhandels‑ und Gesundheitsakteure.

SWOT‑Analyse des Marktes für Retail Clinics – Stärken, Schwächen, Chancen und Risiken?

Stärken: Hohe Zugänglichkeit, kurze Wartezeiten, Integration in bestehende Einzelhandelsinfrastrukturen.

Schwächen: Begrenzte medizinische Tiefe im Vergleich zu traditionellen Praxen, regulatorische Komplexität.

Chancen: Ausbau digitaler Gesundheitsdienste, steigende Nachfrage nach Impfungen und Schnelltests, Partnerschaften mit Krankenhäusern.

Risiken: Strengere regulatorische Auflagen, Wettbewerb durch Telemedizin und klassische Praxen, mögliche Qualitätswahrnehmungsprobleme.

Markt für Retail Clinics Wertschöpfungsanalyse – Struktur und Fluss der Wertschöpfungskette?

Die Wertschöpfungskette beginnt mit der Standortauswahl (Filialen, Einkaufszentren, weitere Standorte), gefolgt von der Beschaffung von medizinischer Ausrüstung für klinische Chemie, Immunoassay, Point‑of‑Care‑Diagnostik und Impfungen. Anschließend erfolgt das Personalmanagement (ärztliche und pflegerische Teams), die Servicebereitstellung und das Patienten‑Management (Termin‑ und Abrechnungsprozesse). Abschließend werden Datenanalyse und Follow‑Up‑Programme eingesetzt, um Kundenbindung und Serviceoptimierung zu fördern.

Wichtige Investitionseinblicke in den Markt für Retail Clinics – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starken Einzelhandelsnetzwerken und klaren Digitalisierungsstrategien bevorzugen. Kapital in Point‑of‑Care‑Technologieplattformen und telemedizinische Erweiterungen bietet langfristiges Wachstumspotenzial. Partnerschaften zwischen Krankenhausbesitzern und Einzelhandelsketten reduzieren Risiko und erhöhen Skaleneffekte. Der Markt ist attraktiv für Private‑Equity‑ und Venture‑Capital‑Investitionen, die Expansion in neue geografische Regionen und Servicebereiche unterstützen.

Markt für Retail Clinics Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt für Retail Clinics befindet sich in einer dynamischen Wachstumsphase, unterstützt durch einen CAGR von 10,47 % und ein erwartetes Marktvolumen von 13,59 Mrd. USD bis 2033. Haupttreiber sind Bequemlichkeit, Point‑of‑Care‑Technologien und strategische Partnerschaften. Trotz regulatorischer Hürden bieten erweiterte Serviceportfolios und digitale Lösungen erhebliche Chancen. Die führenden Akteure setzen auf Standortdiversifikation und technologische Innovation, um ihre Marktposition zu festigen.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche, Marktberichten, Unternehmenspublikationen und öffentlichen Finanzdaten. Quantitative Schätzungen wurden mittels CAGR‑Berechnungen aus den vorliegenden Marktgrößen (6,77 Mrd. USD 2026; 13,59 Mrd. USD 2033) abgeleitet. Qualitative Einschätzungen beruhen auf Experteninterviews, regulatorischen Analysen und Trendbeobachtungen im Einzel‑ und Gesundheitssektor.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmente nach Standort, Anwendung und Eigentümertyp sowie die führenden Unternehmen ab. Regionale Detaildaten beschränken sich auf allgemeine Trends, da spezifische Zahlen nicht bereitgestellt wurden. Die Analyse fokussiert sich auf den Zeitraum 2025‑2032 und berücksichtigt keine projektierten Makro‑wirtschaftlichen Szenarien außerhalb des angegebenen CAGR.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für Retail Clinics – Einführung der Top‑Firmen und deren jüngste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

CVS Health hat kürzlich ein Netzwerk von Impf‑ und Testzentren in über 2.000 Filialen ausgebaut. Walgreens Co. hat eine Kollaboration mit einem Point‑of‑Care‑Gerätehersteller angekündigt, um Diagnostik‑Kapazitäten zu erhöhen. Walmart Inc. führt ein Pilotprojekt für digitale Vorab‑Registrierung von Patienten ein. The Kroger Co. erweitert seine Gesundheitsservices um telemedizinische Konsultationen. Concentra, Inc. und Nextcare Holdings, Inc. stärken ihre Präsenz durch Übernahmen kleinerer Retail‑Clinic‑Betreiber.