1. 零售诊所市场概述——定义、范围及重要性是什么?

零售诊所市场指在零售环境(如超市、药店、购物中心及其他便利地点)内提供现场诊疗、体检、免疫及疫苗接种等医疗服务的行业。其范围涵盖店内诊所、购物中心内的健康站以及其他非传统医疗场所。该市场通过将医疗服务与日常消费场景相结合,提高了患者的可及性和便利性,减轻了医院和诊所的负荷,促进了预防保健的普及,因而在公共健康体系中具有重要意义。

2. 零售诊所市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括消费者对便捷医疗的需求增长、慢性病管理的持续上升以及技术进步(如快速诊断设备)的普及。限制因素主要是监管合规成本、医疗责任风险以及部分地区对非医院所有者的准入限制。挑战体现在人才招聘与培训、数据安全以及与传统医院体系的协同问题。机遇则来自于数字健康平台的整合、疫苗接种需求的长期提升以及零售巨头向健康业务的扩张。

3. 零售诊所市场的增长趋势是什么?

目前市场表现出以下趋势:①现场快速诊断技术向便携化、自动化方向发展;②免疫测定与疫苗接种业务在零售场景中的渗透率提升;③零售拥有模式逐步向医院拥有模式扩展,以实现资源共享;④购物中心与大型连锁超市正加大健康服务布局,形成“一站式”消费体验。

4. COVID-19 对零售诊所市场产生了哪些影响,恢复轨迹如何?

疫情期间,消费者对现场检测和疫苗接种的需求激增,推动零售诊所快速扩张。同时,防护措施提升了运营成本。随着疫情进入常态化管理阶段,市场出现了强劲的恢复势头,需求从检测转向日常慢性病管理和预防接种,恢复轨迹呈稳步上升趋势。

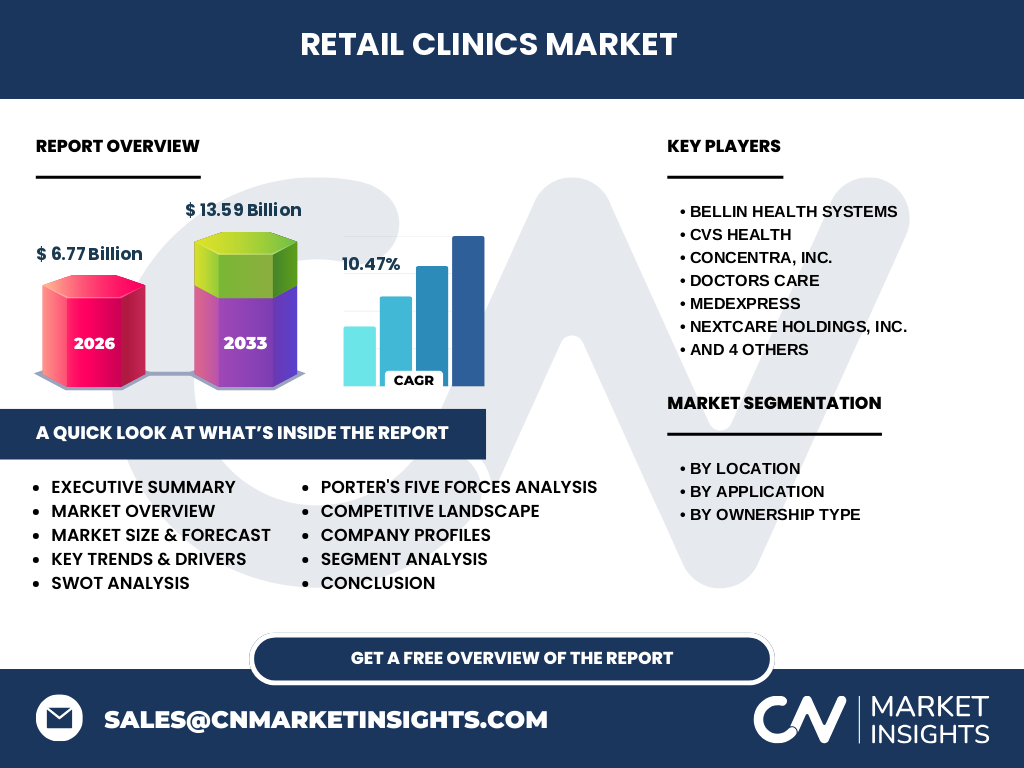

5. 零售诊所市场的竞争格局如何,主要竞争者和市场整合情况怎样?

市场竞争以连锁药店和大型零售商为主,主要竞争者包括CVS Health、Walgreens、Walmart、The Kroger Co.、Rite Aid等。其中,Bellin Health Systems 与 Concentra, Inc. 等专业医疗服务公司也在积极布局。近年来并购活动频繁,行业正向集中化发展,以提升规模经济和服务网络覆盖。

6. 执行摘要——关于零售诊所市场的高级概览和关键发现是什么?

零售诊所市场在2026年的规模已达6.77 亿美元,预计到2033年将增长至13.59 亿美元,年复合增长率为10.47%。增长动力主要来源于便利性需求、快速诊断技术和疫苗接种业务的扩张。竞争格局趋于集中,零售巨头与专业医疗机构之间的合作与并购是主要趋势。COVID‑19 加速了现场检测和疫苗接种的普及,后疫情时代市场恢复强劲。

7. 零售诊所市场预测——2025至2032年的展望如何?

基于10.47%的复合年增长率,市场将在2025年至2032年间保持两位数的增长。预计到2030年,市场规模将突破12 亿美元,随后在2032年趋近于13 亿美元的预期水平。增长将受益于数字化服务、跨渠道健康管理以及零售链的持续布局。

8. 零售诊所市场规模与份额的细分情况如何?

按地点细分,店内(商店)是最主要的服务场所,其次是购物中心,其他地点占比相对较小。按应用细分,临床化学、免疫测定、现场诊断、疫苗接种以及其他应用各自构成市场的不同业务版块。按所有者类型,零售拥有与医院拥有两大类,其中零售拥有占据主导地位,医院拥有逐步增加,形成互补格局。

9. 全球零售诊所市场规模与份额的地区分布如何?

全球市场呈现北美、欧洲和亚太地区三大核心区域分布。北美凭借成熟的零售连锁体系和高渗透率占据最大份额;欧洲市场受益于公共卫生政策的支持,增长稳健;亚太地区虽起步较晚,但随着中产阶层扩大和城市化进程加快,呈现高速增长潜力。

10. 零售诊所市场的区域分析——各地区的市场表现有什么特点?

北美:以美国为中心,巨头如CVS、Walgreens、Walmart布局密集,市场渗透率最高。欧洲:英国、德国等国的药店连锁积极开展现场检测和疫苗服务,监管环境相对宽松。亚太:日本与韩国的便利店健康站起步早,中国的超市与药店正快速引入诊所模式,增长速度最快。

11. 零售诊所市场的领先公司简介及其战略是什么?

CVS Health 通过整合药店与健康保险业务,提供“一体化”健康解决方案。Walgreens 重点布局免疫接种和慢性病管理。Walmart 利用庞大供应链和低价优势,推出经济型现场诊断服务。The Kroger Co. 将健康站与食品零售结合,强化营养与健康管理。Bellin Health Systems 与 Concentra, Inc. 则侧重专业化诊疗与企业健康服务。

12. 零售诊所市场的波特五力分析如何?

供应商议价能力:受限于诊断设备供应商,议价空间有限。买方议价能力:消费者选择多样,价格敏感度提升。替代品威胁:传统医院与线上远程医疗构成一定替代。行业竞争度:竞争激烈,且并购频繁。进入壁垒:监管合规和资本投入形成较高门槛。

13. 零售诊所市场的SWOT分析是什么?

优势:便利性高、覆盖面广、成本相对低。劣势:受限于监管、专业医护人才短缺。机会:数字健康平台、疫苗需求增长、跨行业合作。威胁:政策风险、数据安全问题、传统医院竞争。

14. 零售诊所市场的价值链分析包括哪些环节?

价值链从供应商(诊断设备、试剂)开始,经过物流与库存管理进入零售地点的设施建设,然后是临床人员招聘与培训,接着是服务交付(检测、免疫、咨询),最后是后端的客户关系管理与数据分析,以实现持续的健康管理和再营销。

15. 零售诊所市场的关键投资洞察有哪些?

投资者应关注拥有强大零售网络的企业以及具备数字化平台的创新公司。并购能够快速获取门店资源与专业人才,提升规模效应。疫苗和免疫测定业务的长期需求为稳定收益提供支撑。关注监管政策变化,及时调整合规投入,以降低潜在风险。

16. 零售诊所市场的结论——主要要点是什么?

零售诊所市场正处于快速成长期,凭借便利性和技术进步驱动增长,2026年至2033年预计实现从6.77 亿美元到13.59 亿美元的突破。竞争格局向规模化集中,零售巨头与专业医疗机构协同发展。疫情提升了检测与疫苗需求,后疫情时代需求转向常态化健康管理,为投资者提供了多元化的机会。

17. 研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争对手财报分析以及趋势投射模型。通过对主要公司的公开资料、行业报告以及市场调查数据进行交叉验证,确保了数据的可靠性和预测的准确性。

18. 研究范围——本报告覆盖了哪些内容和限制?

报告覆盖了全球零售诊所市场的规模、细分、地区分布、竞争格局、价值链以及未来预测。范围聚焦于店内、购物中心及其他地点的现场诊疗、免疫测定、疫苗接种等应用,不涉及线上远程医疗的详细分析。

19. 零售诊所市场的关键公司及近期动态有哪些?

关键公司包括Bellin Health Systems、CVS Health、Concentra, Inc.、Doctors care、MedExpress、Nextcare Holdings, Inc.、Rite Aid Corp、The Kroger Co.、Walgreens、Walmart Inc.。近期,CVS宣布与多家疫苗研发机构合作扩大疫苗接种网络;Walgreens推出基于AI的快速检测服务;Walmart 在美国部分超市试点“健康站”,提供现场血糖与血压检测;Kroger 与数字健康平台合作,推出会员专属健康管理套餐。上述动作显示行业正通过合作与技术创新加速业务拓展。