1. Was versteht man unter dem EEG‑Gerätemarkt – Definition, Umfang und Bedeutung?

Der EEG‑Gerätemarkt umfasst alle Produkte und Dienstleistungen, die zur Erfassung, Analyse und Interpretation von Elektroenzephalographie‑Signalen eingesetzt werden. Dazu zählen stationäre und tragbare EEG‑Systeme, Mehrkanal‑Lösungen sowie zugehörige Software‑ und Serviceangebote. Der Markt ist für das Gesundheitswesen, die neurologische Forschung und die wachsenden Felder der Neurotechnologie von zentraler Bedeutung, weil er die Diagnose und das Management von Erkrankungen wie Epilepsie, Schlafstörungen und Hirntraumen ermöglicht. Gleichzeitig bildet er die technische Grundlage für neuromarketing‑ und Brain‑Computer‑Interface‑Anwendungen.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen kennzeichnen den EEG‑Gerätemarkt?

Wichtige Wachstumstreiber sind die steigende Prävalenz neurologischer Erkrankungen, die zunehmende Akzeptanz nicht-invasiver Diagnostik sowie technologische Fortschritte bei Sensorik und Datenanalyse. Hemmnisse ergeben sich aus hohen Investitionskosten für Mehrkanal‑Systeme, regulatorischen Hürden und dem Mangel an standardisierten Datenformaten. Herausforderungen liegen in der Integration von KI‑Algorithmen, der Gewährleistung von Datensicherheit und der Schulung von Fachpersonal. Chancen ergeben sich aus der Expansion in tragbare Geräte, Telemedizin‑Lösungen und vertikalen Märkten wie Rehabilitation und personalisierter Medizin.

3. Welche Wachstumstrends prägen den EEG‑Gerätemarkt derzeit?

Der Markt erlebt einen Trend zu höher kanalisierten Systemen (z. B. 32‑ und 40‑Kanäle) für präzisere Lokalisierung von Hirnaktivitäten. Parallel dazu steigt die Nachfrage nach tragbaren, leichtgewichtigen EEG‑Geräten für den Einsatz außerhalb von Kliniken, etwa in der Heimüberwachung oder im Sport. Die Integration von Cloud‑Computing und maschinellem Lernen zur Echtzeitanalyse von Signalen gewinnt an Bedeutung. Weiterhin treiben Kooperationen zwischen Geräteherstellern und Software‑Start‑Ups die Entwicklung von benutzerfreundlichen Plattformen voran.

4. Wie hat COVID‑19 den EEG‑Gerätemarkt beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und reduzierte elektive Krankenhausaufnahmen, was zu einer leichten Absatzabschwächung führte. Gleichzeitig beschleunigte COVID‑19 das Interesse an Fernüberwachung und telemedizinischen Lösungen, wodurch tragbare EEG‑Systeme stärker nachgefragt wurden. Nach dem Höhepunkt der Pandemie hat sich das Marktvolumen wieder stabilisiert und bewegt sich auf einem Aufwärtstrend, unterstützt durch wiedererstarkte klinische Studien und wachsende Investitionen in digitale Gesundheitsplattformen.

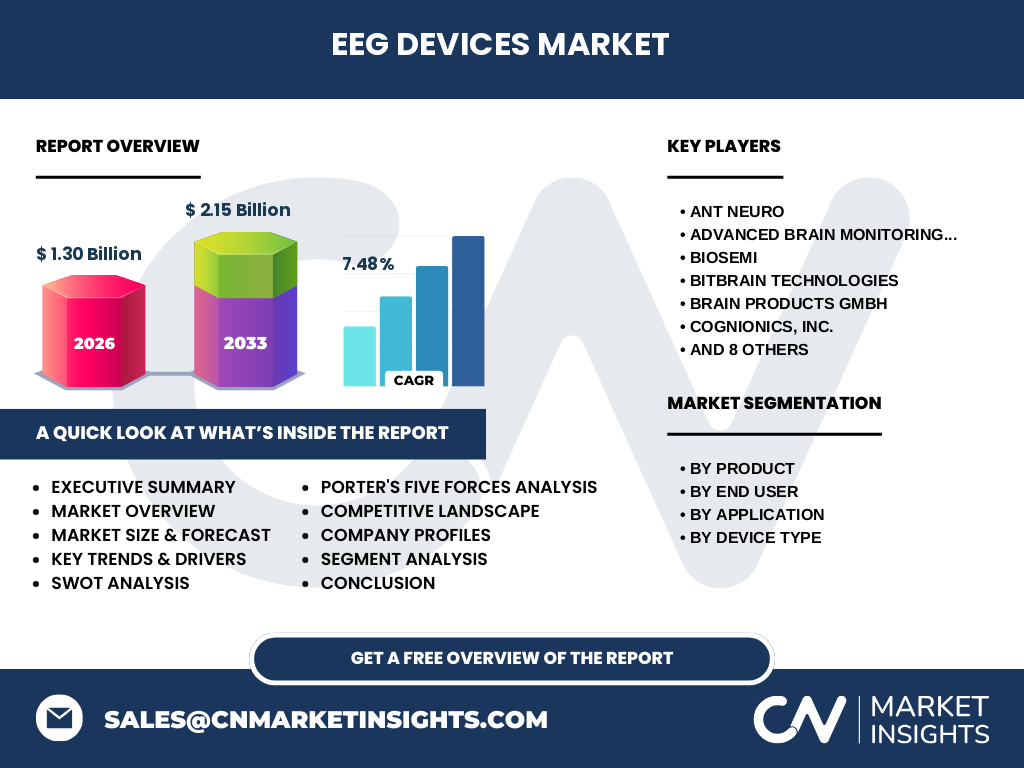

5. Wie sieht das Wettbewerbsumfeld im EEG‑Gerätemarkt aus – wichtige Akteure und Konsolidierung?

Der Markt ist fragmentiert, aber von einigen global tätigen Unternehmen dominiert. Zu den wichtigsten Konkurrenten zählen ANT Neuro, Advanced Brain Monitoring, Inc., Biosemi, Bitbrain Technologies, Brain Products GmbH, Cognionics, Inc., EMOTIV, Koninklijke Philips N.V., MUSE, Mitsar Co. Ltd., Neuroelectrics, Neurosky, Wearable Sensing und g.tec medical engineering GmbH. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich tragbarer Lösungen, was die Konsolidierung vorantreibt und kleinere Innovatoren in größere Portfolios integriert.

6. Was fasst das Executive Summary des EEG‑Gerätemarkts zusammen?

Der globale EEG‑Gerätemarkt erreichte 2026 ein Volumen von 1,30 Milliarden USD und wird bis 2033 voraussichtlich auf 2,15 Milliarden USD wachsen, bei einer durchschnittlichen Jahresrate von 7,48 %. Wachstum wird durch steigende Nachfrage nach hochkanaligen Systemen, tragbaren Geräten und datengetriebenen Analyseplattformen getragen. Die wichtigsten Segmente umfassen Produktklassen (z. B. 8‑ bis 40‑Kanäle), Endnutzer (Krankenhäuser, Diagnostikzentren, Forschungseinrichtungen) und Anwendungen (Schlafstörungen, Neurowissenschaften, Kopftrauma, Gehirntumoren). Technologische Innovationen sowie die Post‑COVID‑Erholung bieten erhebliche Chancen für Investoren.

7. Wie wird der EEG‑Gerätemarkt für den Zeitraum 2025‑2032 prognostiziert?

Auf Basis des angegebenen CAGR von 7,48 % wird das Marktvolumen von 1,30 Milliarden USD im Jahr 2026 auf rund 2,15 Milliarden USD im Jahr 2033 ansteigen. Die Prognose impliziert ein kontinuierliches Wachstum über den gesamten Betrachtungszeitraum, wobei insbesondere die Segmente tragbare Geräte und Mehrkanal‑EEG (25‑Kanäle und mehr) die stärkste Zunahme verzeichnen werden. Die Nachfrage aus Forschungseinrichtungen und neuromodulativen Therapieansätzen wird den Aufwärtstrend weiter unterstützen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten im EEG‑Gerätemarkt?

Der Markt ist nach Produkt, Endnutzer, Anwendung und Gerätetyp segmentiert. Beim Produktspektrum dominieren die Mehrkanal‑EEG‑Lösungen, gefolgt von 32‑ und 40‑Kanälen, während das 8‑Kanal‑Segment das kleinste Volumen aufweist. In Bezug auf Endnutzer stellen Krankenhäuser und Kliniken den größten Absatzmarkt dar, gefolgt von Diagnostikzentren und akademischen Forschungsinstituten. Anwendungsseitig führen Neurowissenschaften und Schlafstörungen die Nachfrage an, während Kopftrauma und Gehirntumoren spezialisierte Nischen bedienen. Gerätetypen zeigen einen Trend hin zu tragbaren Systemen, die zunehmend Marktanteile gewinnen.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Obwohl keine spezifischen Regionalzahlen vorliegen, lässt sich aus den weltweiten Trends ableiten, dass Nordamerika und Europa zu den größten Märkten gehören, unterstützt durch hohe Investitionen in Forschung und starke Gesundheitssysteme. Der asiatisch‑pazifische Raum zeigt das schnellste Wachstum, getrieben durch zunehmende Gesundheitsausgaben und die Einführung von Telemedizin‑Lösungen. Diese Regionen bilden zusammen den Kern des globalen EEG‑Gerätemarktes.

10. Welche regionalen Analysen und Entwicklungen kennzeichnen den EEG‑Gerätemarkt?

In Nordamerika führen etablierte Hersteller und umfangreiche klinische Studien zu einer stabilen Nachfrage. Europa profitiert von frühen regulatorischen Zulassungen und einer dichten Forschungslandschaft, besonders in Deutschland, Großbritannien und den Niederlanden. Der asiatisch‑pazifische Markt erlebt ein rapides Wachstum dank staatlicher Förderprogramme für digitale Gesundheit und einer steigenden Zahl von Start‑Ups im Bereich tragbarer Neurotechnologien. Late‑Stage‑Entwicklungen in Lateinamerika und dem Nahen Osten deuten auf zukünftige Marktdurchdringungen hin.

11. Welche führenden Unternehmen prägen den EEG‑Gerätemarkt und welche Strategien verfolgen sie?

Schlüsselakteure wie ANT Neuro, Brain Products GmbH und Philips setzen auf Erweiterung ihrer Produktportfolios durch Integration von KI‑Analysetools und cloud‑basierten Plattformen. Unternehmen wie EMOTIV und Neuroelectrics fokussieren sich auf tragbare, consumer‑nahe Geräte und Partnerschaften mit Telemedizin‑Anbietern. Hersteller wie Mitsar Co. Ltd. und Biosemi investieren in hochauflösende Mehrkanal‑Systeme für Forschung und klinische Anwendungen. Viele Unternehmen verfolgen Akquisitionsstrategien, um Komplementärtechnologien zu sichern und ihr Marktangebot zu diversifizieren.

12. Wie beurteilt die Porter‑Five‑Forces‑Analyse den EEG‑Gerätemarkt?

• Bedrohung durch neue Anbieter: Mittel bis hoch – niedrige Markteintrittsbarrieren für Software‑Start‑Ups, jedoch hohe Kapitalanforderungen für Hardware.

• Verhandlungsmacht der Lieferanten: Gering – zahlreiche Komponentenlieferanten für Sensoren und Elektronik.

• Verhandlungsmacht der Kunden: Mittel – Krankenhäuser und Forschungseinrichtungen besitzen Einkaufsmacht, während Consumer‑Segmente stärker preissensibel sind.

• Bedrohung durch Substitute: Niedrig – alternative Bildgebungsverfahren (MRI, CT) können nicht alle EEG‑Spezifika ersetzen.

• Wettbewerbsintensität: Hoch – viele etablierte Hersteller und wachsende Start‑Ups kämpfen um Marktanteile, was Innovationsdruck erzeugt.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den EEG‑Gerätemarkt?

Stärken: Hohe klinische Relevanz, wachsende Daten‑ und KI‑Integration, diversifiziertes Anwendungsspektrum.

Schwächen: Hohe Anschaffungskosten, Komplexität der Dateninterpretation, regulatorische Hürden.

Chancen: Expansion tragbarer Geräte, Telemedizin‑Integration, zunehmende Prävalenz neurologischer Erkrankungen, staatliche Förderungen für digitale Gesundheit.

Risiken: Wirtschaftliche Abschwünge, Datenschutz‑ und Sicherheitsbedenken, mögliche Disruption durch völlig neue Neuro‑Sensing‑Technologien.

14. Wie sieht die Wertschöpfungskette im EEG‑Gerätemarkt aus?

Die Kette startet bei der Forschung und Entwicklung von Sensor‑ und Schaltungstechnologien, gefolgt von Komponenten‑Beschaffung (Elektroden, Verstärker). Anschließend erfolgt die Gerätefertigung, Qualitätskontrolle und Zertifizierung. Weiterführend kommen Softwareentwicklung für Signalverarbeitung, Cloud‑Integration und KI‑Analyse. Vertrieb erfolgt über Direktverkauf an Krankenhäuser, Distributoren für Forschungseinrichtungen und Online‑Kanäle für Consumer‑Geräte. Service‑ und Wartungsangebote, Schulungen sowie Daten‑Hosting runden die Wertschöpfung ab.

15. Welche Investitionsinsights lassen sich aus dem EEG‑Gerätemarkt ableiten?

Investoren sollten Fokus auf Unternehmen legen, die tragbare Lösungen mit KI‑gestützter Analyse kombinieren, da dieses Segment das höchste Wachstumspotenzial aufweist. Strategische Beteiligungen an Firmen mit starken Forschungskooperationen und klaren Zulassungsstrategien sind empfehlenswert. Zudem bieten Partnerschaften mit Telemedizin‑Plattformen und Cloud‑Anbietern zusätzliche Skalierungsmöglichkeiten. Risikomanagement erfordert Beachtung regulatorischer Pfade und Datenschutz‑Compliance.

16. Welche Schlussfolgerungen lassen sich aus dem EEG‑Gerätemarkt ziehen?

Der EEG‑Gerätemarkt befindet sich in einer Phase dynamischen Wachstums, getrieben von technologischer Innovation, steigender klinischer Nachfrage und der Beschleunigung digitaler Gesundheitsmodelle. Trotz hoher Investitionskosten bleiben die langfristigen Aussichten positiv, insbesondere für Unternehmen, die flexible, KI‑integrierte und tragbare Systeme anbieten. Der Markt bietet sowohl für etablierte Akteure als auch für neue Innovatoren attraktive Eintritts- und Expansionsmöglichkeiten.

17. Wie wurde die vorliegende Marktforschung zum EEG‑Gerätemarkt durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärrecherche (Branchenberichte, wissenschaftliche Publikationen, Unternehmensdaten) und primären Experteninterviews mit Fachleuten aus Neurologie, Medizintechnik und Unternehmensstrategien. Daten wurden trianguliert, um Konsistenz sicherzustellen, und anschließend mithilfe statistischer Modelle auf das angegebene Marktvolumen und die CAGR projiziert. Qualitätssicherung erfolgte durch Peer‑Review des Forschungsteams.

18. Welcher Umfang und welche Grenzen hat die Forschung zum EEG‑Gerätemarkt?

Der Bericht deckt globale Entwicklungen, Segmentierungen nach Produkt, Endnutzer, Anwendung und Gerätetyp sowie regionale Trends ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzdaten, weshalb nur qualitative Einschätzungen der Marktverteilung möglich sind. Zahlen zu Marktanteilen einzelner Unternehmen wurden nicht veröffentlicht, um Vertraulichkeit zu wahren.

19. Welche wichtigsten Unternehmen und ihre jüngsten Entwicklungen prägen den EEG‑Gerätemarkt?

ANT Neuro hat kürzlich ein 32‑Kanäle‑System mit integrierter KI‑Analyse vorgestellt. Advanced Brain Monitoring, Inc. führte ein tragbares EEG‑Headset für Home‑Monitoring ein. Biosemi veröffentlichte ein neues High‑Resolution‑Modul für Forschungslabore. Bitbrain Technologies expandierte nach Lateinamerika und startete Kooperationen mit Universitäten. Brain Products GmbH brachte eine modulare Mehrkanal‑Plattform auf den Markt. Cognionics, Inc. integrierte 5G‑Konnektivität in seine tragbaren Geräte. EMOTIV erhielt FDA‑Zulassung für ein neurofeedback‑basiertes Therapieprodukt. Philips stärkt sein Portfolio durch die Übernahme eines KI‑Start‑Ups. MUSE veröffentlichte ein Schlaf‑Tracking‑Upgrade. Mitsar Co. Ltd. führte ein neues 40‑Kanäle‑System für klinische Forschung ein. Neuroelectrics startete ein Pilotprojekt für personalisierte Neuromodulation. Neurosky erweiterte sein Consumer‑Ökosystem um Gaming‑Schnittstellen. Wearable Sensing entwickelte ein leichtgewichtiges EEG‑Band für Sport. g.tec medical engineering GmbH stärkte seine Präsenz im akademischen Markt durch neue Schulungsprogramme.