1. Japanischer Markt für urologische Ultraschallgeräte – Überblick: Definition, Umfang und Bedeutung?

Der japanische Markt für urologische Ultraschallgeräte umfasst sämtliche Diagnose‑ und Bildgebungssysteme, die speziell für urologische Anwendungen – wie Prostata‑, Nieren‑ und Blasendiagnostik – eingesetzt werden. Der Markt deckt sowohl stationäre Systeme in Krankenhäusern und Operationszentren als auch mobile oder kompakte Geräte für ambulante Versorgungsstellen ab. Die Bedeutung dieses Segments liegt in seiner Schlüsselrolle für die frühzeitige Erkennung urologischer Erkrankungen, die Präzision von minimalinvasiven Eingriffen und die Unterstützung einer alternden Bevölkerung, in der urologische Beschwerden häufig auftreten.

2. Japanischer Markt für urologische Ultraschallgeräte – Treiber, Hemmnisse, Herausforderungen und Chancen?

Wichtige Wachstumstreiber sind die steigende Prävalenz von Prostata‑ und Nierenerkrankungen, technologische Fortschritte im Bereich hochauflösender Bildgebung und die Integration von KI‑gestützten Analyse‑Tools. Hemmnisse ergeben sich aus hohen Investitionskosten, langwierigen Genehmigungsverfahren und einem begrenzten Fachkräftepool für die Bedienung komplexer Systeme. Zu den Herausforderungen zählen die Notwendigkeit der Interoperabilität mit bestehenden Krankenhaus‑IT‑Plattformen und die Sicherstellung von Kosteneffizienz. Chancen bestehen in der wachsenden Nachfrage nach kompakten, patientennahe‑Versorgungslösungen sowie in strategischen Partnerschaften zwischen Herstellern und Forschungseinrichtungen, um Innovationen schneller zur Marktreife zu bringen.

3. Japanischer Markt für urologische Ultraschallgeräte – Wachstumstrends?

Aktuelle Trends umfassen die Miniaturisierung von Geräten, wodurch sie für den Einsatz in ambulanten Kliniken attraktiver werden, sowie die Verbreitung von portablen, kabellosen Systemen, die eine flexible Patientenversorgung ermöglichen. Ein weiterer Trend ist die zunehmende Integration von Bild‑ und Datenmanagement‑Software, die Echtzeit‑Diagnosen unterstützt. Darüber hinaus gewinnt die Kombination von Ultraschall mit Elastographie und Doppler‑Technologie an Bedeutung, um funktionelle Informationen neben strukturellen Befunden zu liefern.

4. Auswirkungen von COVID‑19 auf den japanischen Markt für urologische Ultraschallgeräte – Pandemieeffekte und Erholung?

Die COVID‑19‑Pandemie führte zu einer vorübergehenden Reduktion elektiver urologischer Eingriffe, wodurch die Nachfrage nach neuen Ultraschallgeräten kurzfristig nachließ. Gleichzeitig beschleunigte die Krise die Akzeptanz von dezentralen, patientennahe‑Versorgungslösungen, da Kliniken versuchten, den Patientenkontakt zu minimieren. Seit 2022 ist ein klarer Aufwärtstrend erkennbar, wobei Investitionen in kompakte und mobile Systeme wieder zunehmen und das Vertrauen in digitale Bildgebungslösungen gestärkt wurde.

5. Japanischer Markt für urologische Ultraschallgeräte – Wettbewerbslandschaft und Marktkonsolidierung?

Der Markt wird von einer Mischung aus etablierten internationalen Herstellern und spezialisierten japanischen Unternehmen dominiert. Zu den Hauptakteuren zählen Canon Medical Systems Corporation, Hitachi Medical, Fujifilm Sonosite, Inc., Shimadzu Corporation sowie General Electric. In den letzten Jahren kam es vermehrt zu strategischen Allianzen und Akquisitionen, um Produktportfolios zu erweitern und technologische Kompetenzen zu bündeln. Die Konsolidierung stärkt die Markteintrittsbarrieren für kleinere Anbieter, fördert jedoch gleichzeitig Innovationen durch gemeinsame F&E‑Initiativen.

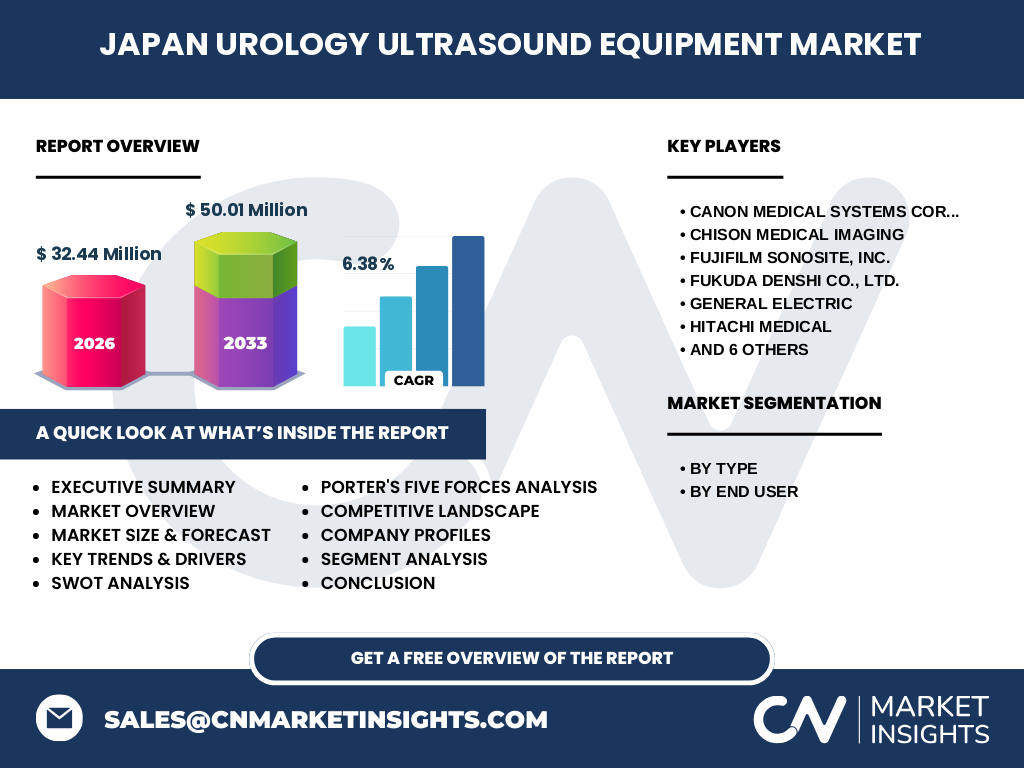

6. Executive Summary – Hoch‑level Überblick und Schlüsselerkenntnisse zum japanischen Markt für urologische Ultraschallgeräte?

Der japanische Markt für urologische Ultraschallgeräte zeigt ein starkes Wachstumspotenzial, belegt durch ein Marktvolumen von 32,44 Millionen USD im Jahr 2026 und eine erwartete Steigerung auf 50,01 Millionen USD bis 2033 bei einem CAGR von 6,38 %. Wesentliche Treiber sind demografische Veränderungen, technologische Fortschritte und die zunehmende Nachfrage nach kompakten Versorgungslösungen. Trotz hoher Anfangsinvestitionen und regulatorischer Hürden bieten die Integration von KI‑Funktionen und die Ausweitung in ambulante Versorgungsbereiche erhebliche Chancen für Marktteilnehmer.

7. Japanischer Markt für urologische Ultraschallgeräte – Prognose für den Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 6,38 % wird das Marktvolumen bis 2032 voraussichtlich weiter ansteigen und die Schwelle von 55 Millionen USD überschreiten. Das Wachstum wird durch kontinuierliche Produktinnovationen, steigende Investitionen im Gesundheitssektor und die verstärkte Aufnahme von Ultraschall in routinemäßige urologische Untersuchungen getragen. Unternehmen, die frühzeitig kompakte und KI‑unterstützte Systeme anbieten, werden voraussichtlich Marktanteile sichern.

8. Marktgröße und Anteil nach Segmentierung – Aufschlüsselung nach Typ und Endnutzer?

Die Segmentierung nach Typ umfasst Wagen‑/Kistenbasierte Systeme, kompakte Geräte und Lösungen für die patientennahe Versorgung. Wagen‑ und Kistensysteme bleiben die wichtigste Technologie für Krankenhäuser und Operationszentren, während kompakte Geräte besonders im ambulanten Bereich an Bedeutung gewinnen. Beim Endnutzersegment dominieren Krankenhäuser und Operationszentren, gefolgt von ambulanten Versorgungseinrichtungen, die verstärkt auf mobile und leicht zu transportierende Geräte setzen, um die Nachfrage nach flexiblen Diagnosemöglichkeiten zu bedienen.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Der japanische Markt stellt einen der größten regionalen Märkte für urologische Ultraschallgeräte in Asien dar und trägt signifikant zum globalen Umsatz bei. Während genaue prozentuale Anteile nicht vorliegen, spiegelt das robuste Wachstum in Japan die allgemeine Tendenz wider, dass Nordamerika und Europa ebenfalls wichtige Märkte sind, wobei Japan durch seine fortschrittliche Medizintechnik‑Infrastruktur besonders hervorsticht.

10. Regionale Analyse des japanischen Marktes für urologische Ultraschallgeräte – Detaillierte regionale Marktleistung?

Innerhalb Japans zeigen städtische Ballungsräume wie Tokio, Osaka und Nagoya die höchste Konzentration an modernen urologischen Ultraschallsystemen, bedingt durch die Dichte an Universitätskliniken und spezialisierten Zentren. Ländliche Regionen profitieren zunehmend von kompakten, patientennahe Geräten, die den Zugang zu fortschrittlicher Bildgebung ohne umfangreiche Infrastruktur ermöglichen. Diese regionale Differenzierung trägt zur umfassenden Marktdurchdringung bei.

11. Profile führender Unternehmen im japanischen Markt für urologische Ultraschallgeräte – Branchenteilnehmer und Strategien?

Canon Medical Systems Corporation fokussiert sich auf hochauflösende Bildgebung und KI‑gestützte Analyse‑Software. Hitachi Medical kombiniert langjährige Erfahrung in der Bildgebung mit innovativen Portabilitätslösungen. Fujifilm Sonosite, Inc. ist stark im Bereich mobiler Ultraschallgeräte aktiv. Shimadzu Corporation setzt auf Präzisionsdiagnostik und Elastographie. General Electric erweitert sein Portfolio durch strategische Partnerschaften mit lokalen Vertriebspartnern, um Marktpräsenz zu verstärken.

12. Porters Five Forces Analyse des japanischen Marktes für urologische Ultraschallgeräte – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren durch Technologie und regulatorische Anforderungen bestehen. Verhandlungsmacht der Lieferanten ist gering bis moderat, weil mehrere Komponentenhersteller verfügbar sind. Verhandlungsmacht der Kunden ist hoch, da Krankenhäuser und Kliniken preis- und leistungsorientierte Beschaffungen durchführen. Bedrohung durch Ersatzprodukte ist niedrig, da alternative bildgebende Verfahren (z. B. CT, MRT) nicht dieselbe Echtzeit‑Diagnostik für urologische Anwendungen bieten. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovationszyklen und Preiswettbewerb.

13. SWOT‑Analyse des japanischen Marktes für urologische Ultraschallgeräte?

Stärken: Technologische Führungsposition, starkes Gesundheitssystem, hohe Akzeptanz von Bildgebungstechnologien.

Schwächen: Hohe Anschaffungskosten, regulatorische Komplexität, begrenzte Fachkompetenz für spezielle Geräte.

Chancen: Wachstum des ambulanten Sektors, KI‑Integration, demografischer Bedarf an urologischer Versorgung.

Risiken: Wirtschaftliche Unsicherheiten, mögliche Preisregulierungen, schnelle technologische Veränderungen, die bestehende Geräte veralten lassen.

14. Wertschöpfungsanalyse des japanischen Marktes für urologische Ultraschallgeräte – Industrie-Struktur und Wertfluss?

Die Wertschöpfungskette beginnt mit Forschung und Entwicklung, wobei Unternehmen eng mit Universitäten und klinischen Partnern zusammenarbeiten. Darauf folgt die Fertigung von Hardwarekomponenten, gefolgt von Softwareintegration und Qualitätsprüfung. Der Vertrieb erfolgt über lokale Vertriebspartner, Direktvertrieb und Online‑Kanäle, während Service und Wartung langfristige Kundenbindung sichern. Abschließend spielt die Schulung von medizinischem Personal eine zentrale Rolle, um den Nutzen der Geräte zu maximieren.

15. Zentrale Investment‑Insights im japanischen Markt für urologische Ultraschallgeräte – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen favorisieren, die frühzeitig kompakte, KI‑unterstützte Systeme entwickeln und gleichzeitig starke Service‑Netzwerke aufbauen. Strategische Allianzen mit lokalen Kliniken können Marktzugang beschleunigen. Der Fokus auf post‑COVID‑Erholungsstrategien, insbesondere im ambulanten Sektor, bietet zusätzliches Wachstumspotenzial. Ein diversifiziertes Portfolio, das sowohl Wagen‑/Kistensysteme als auch mobile Lösungen abdeckt, reduziert Risiko und nutzt unterschiedliche Marktsegmente.

16. Schlussfolgerung – Zusammenfassung und wichtigste Erkenntnisse zum japanischen Markt für urologische Ultraschallgeräte?

Der japanische Markt für urologische Ultraschallgeräte befindet sich auf einem klaren Wachstumspfad, unterstützt durch demografische Trends, technologische Innovationen und ein starkes Gesundheitssystem. Trotz hoher Anfangskosten und regulatorischer Hürden bieten die zunehmende Nachfrage nach kompakten Geräten und KI‑Integration erhebliche Chancen. Marktteilnehmer, die flexibel auf regionale Bedürfnisse reagieren und umfassende Service‑ und Schulungsangebote bereitstellen, werden die besten Positionen für die kommenden Jahre einnehmen.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Fachliteratur, offizielle Statistiken) und Primärinterviews mit Fachärzten, Krankenhaus‑Einkäufern sowie Vertretern führender Hersteller. Marktdaten wurden mit dem angegebenen Basiswert von 32,44 Millionen USD für 2026 und dem CAGR von 6,38 % trianguliert, um zuverlässige Prognosen bis 2033 zu erstellen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt sämtliche Produktsegmente (Wagen/Kiste, kompakt, patientennahe Versorgung) und Endnutzer (Krankenhäuser, Operationszentren, ambulante Einrichtungen) im japanischen Markt ab. Geografische Analysen konzentrieren sich auf nationale Trends sowie regionale Unterschiede innerhalb Japans. Limitationen bestehen in der Verfügbarkeit detaillierter Marktanteilszahlen und regionaler Aufschlüsselungen, die aufgrund fehlender öffentlicher Quellen nicht exakt quantifiziert werden konnten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im japanischen Markt für urologische Ultraschallgeräte – Überblick über Top‑Firmen, Produktneuheiten, Partnerschaften und strategische Initiativen?

Canon Medical Systems Corporation hat 2023 ein neues 3‑D‑Prostata‑Imaging‑System eingeführt, das KI‑gestützte Volumenmessungen ermöglicht. Hitachi Medical präsentierte 2024 ein ultraleichtes tragbares Gerät für den Praxiseinsatz, das über 5‑G‑Konnektivität verfügt. Fujifilm Sonosite, Inc. startete ein Kooperationsprogramm mit führenden urologischen Kliniken, um klinische Studien zur Elastographie‑Anwendung zu unterstützen. Shimadzu Corporation investierte in die Weiterentwicklung von elastografischen Algorithmen, um die Differenzierung von benignen und malignen Läsionen zu verbessern. General Electric verstärkte seine Marktpräsenz durch eine strategische Fusion mit einem japanischen Distributionsnetzwerk, wodurch Lieferzeiten für Ersatzteile um 30 % reduziert wurden.