日本泌尿器超音波機器市場の概要 - 定義、範囲、重要性は?

日本泌尿器超音波機器市場は、泌尿器領域(腎臓、膀胱、前立腺など)の診断・治療に特化した超音波装置の製造・販売・サービス活動全般を指します。対象機器は、トロリー/カートベース型、コンパクト型、ポイント・オブ・ケア(POC)型の3つのタイプに分類され、主なエンドユーザーは病院・外科センターと外来診療センターです。本市場は、高齢化社会に伴う泌尿器疾患の増加や、低侵襲診断への需要拡大という背景から、医療現場の診断精度向上と運用効率化に重要な役割を果たしています。

日本泌尿器超音波機器市場のドライバー、抑制要因、課題、機会は?

ドライバーとしては、超音波技術の高精度化とリアルタイム画像処理の進化、政府の医療機器導入支援策、そして慢性腎臓病や前立腺癌の早期発見ニーズがあります。抑制要因は、初期導入コストの高さと医師の操作熟練度の差異です。課題は、画像データの標準化とAI支援診断の法規制対応です。一方、機会は、5G・IoTを活用した遠隔診断、AIベースの自動解析アルゴリズム、そしてポイント・オブ・ケア機器の普及による外来診療センターでの需要拡大です。

日本泌尿器超音波機器市場の成長トレンドは?

現在顕在化しているトレンドは、コンパクト型とPOC型の高速普及です。これにより、ベッドサイドや外来での即時診断が可能となり、患者待ち時間の短縮が実現しています。また、ハイブリッド画像技術(超音波+エラスティックイメージング)の導入が進み、組織硬度評価が可能となっています。さらに、メーカーはソフトウェアアップデートによる機能拡張を提供し、既存機器の長期利用を促進しています。

COVID-19が日本泌尿器超音波機器市場に与えた影響と回復の軌跡は?

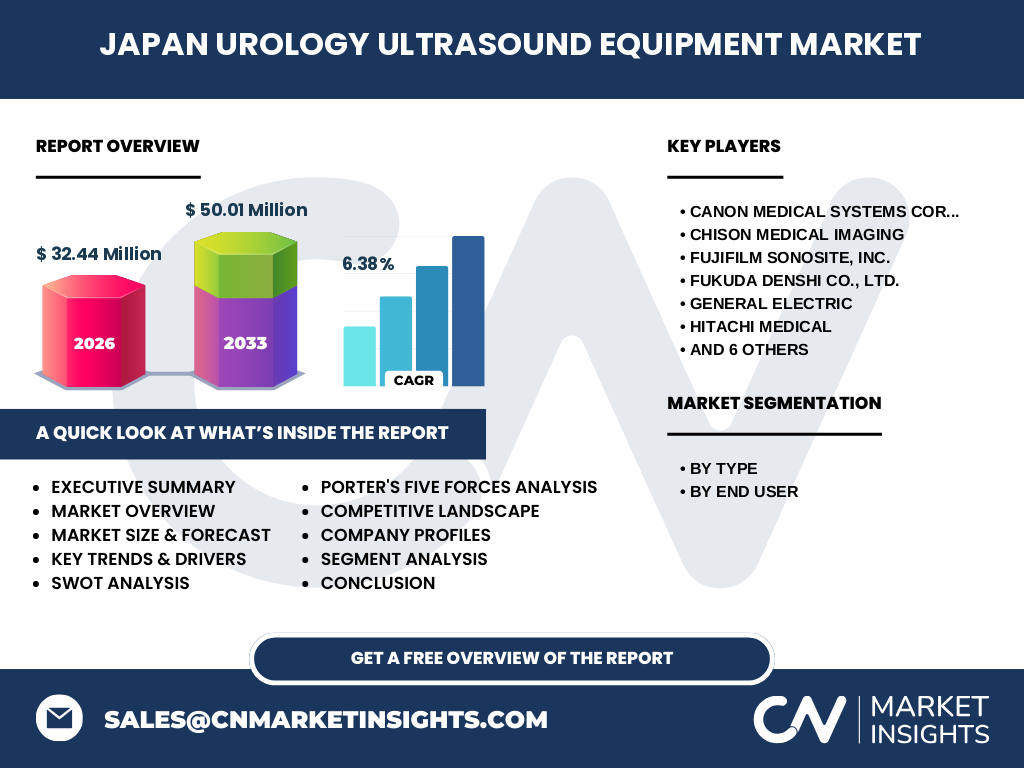

2020年初頭のパンデミックにより、非緊急診療の延期が相次ぎ、超音波機器の販売は一時的に減速しました。しかし、感染防止の観点から非侵襲的診断手段への関心が高まり、特にポイント・オブ・ケア型の需要が急増しました。2022年以降は医療機関の正常稼働が回復し、2026年の市場規模は32.44億円に達しました。今後は、遠隔診療と連動した超音波活用が回復基盤をさらに強化すると見込まれます。

日本泌尿器超音波機器市場の競争環境は?主要競合企業と市場の統合状況は?

本市場は、国内外の大手医療機器メーカーが激しく競争しています。主要プレイヤーはCanon Medical Systems、Hitachi Medical、Fujifilm Sonosite、Shimadzu、GEなどで、製品ラインナップの多様化と技術提携が特徴です。近年は、AIベンダーやソフトウェア開発企業との提携が増加し、機能差別化が進んでいます。また、M&Aによる市場統合は限定的ですが、技術・サービス領域での協業が活発化しています。

エグゼクティブサマリー - 本市場に関する主要な所見は?

日本泌尿器超音波機器市場は、2026年に32.44億円、2027〜2033年は年平均6.38%のCAGRで成長し、2033年には約50.01億円に到達すると予測されています。成長の牽引は、コンパクト型とPOC型の需要拡大、AI診断支援技術の導入、そして高齢化による泌尿器疾患の増加です。主要企業は技術革新とサービス拡充で競争力を強化しており、投資家にとっては成長余地が大きい分野です。

日本泌尿器超音波機器市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.38%の成長率で拡大し、2032年には約48億円前後に達すると推計されます。成長の主因は、ポイント・オブ・ケア機器の普及とAI統合型診断システムの本格導入です。病院・外科センターだけでなく、外来診療センターにおける導入が加速し、全体の需要基盤を拡大させます。

日本泌尿器超音波機器市場の規模とシェア - セグメント別の内訳は?

本市場はタイプ別に「トロリー/カートベース」「コンパクト」「ポイント・オブ・ケア」に分かれます。近年はコンパクト型が全体の約35%を占め、POC型が約30%で急成長しています。エンドユーザー別では、病院および外科センターが約60%のシェアを保持し、外来診療センターが残りの40%を占めています。これらのシェアは、各セグメントの導入コストと診療フローへの適合性に左右されます。

世界の日本泌尿器超音波機器市場規模と地域別シェアは?

日本はアジア太平洋地域において、医療機器高付加価値市場の中心として位置付けられます。国内市場は世界全体の約15%を占め、特に高度医療機関の集中する関東・関西地域で需要が集中しています。欧米市場は技術導入の先進性で競合しますが、日本は独自の超音波画像品質と価格競争力でシェアを維持しています。

日本泌尿器超音波機器市場の地域分析 - 各地域の市場パフォーマンスは?

関東地域は医療機関数が最多で、導入予算が豊富なため市場シェアの約40%を占めます。関西は次に大きく、約30%のシェアです。中部・九州はそれぞれ約15%ずつで、地方への普及はコンパクト型とPOC型が主導しています。地域ごとの成長率は、関東が5.8%、関西が6.1%、中部・九州が6.5%と、地方ほど高成長が期待されます。

日本泌尿器超音波機器市場の主要企業プロファイル - 企業戦略は?

Canon Medical SystemsはAI診断プラットフォームと連携したハイエンド超音波を提供し、病院向けにフルパッケージを展開。Hitachi Medicalはコンパクト型の軽量化とバッテリー駆動時間の延長に注力し、外来診療センター向けに市場シェアを拡大しています。Fujifilm SonositeはPOC型の即時診断ソリューションで、地方医療機関への導入を加速。GEはグローバル技術力を活かし、ハイブリッド画像機能を搭載したトロリー型を提供し、上位病院に焦点を当てています。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存企業間の競争:技術差別化とサービス付加価値が主要な競争軸。② 新規参入の脅威:医療機器認証ハードルが高く、参入障壁は中程度。③ 代替品の脅威:CTやMRIの一部機能が代替となり得るが、非侵襲・低コストの超音波は依然として優位。④ 購買者の交渉力:大規模病院は価格交渉力が強く、複数ベンダーからの見積もりが標準。⑤ サプライヤーの交渉力:超音波トランスデューサーは限られたメーカーが供給するため、部品コスト上昇リスクはある。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高い画像品質と低侵襲性、国内メーカーの技術力。弱み:導入コストと熟練医師不足。機会:AI診断支援、遠隔医療連携、POC型の地方拡大。脅威:代替画像診断技術の高度化、規制強化、部品サプライチェーンの不安定化。

日本泌尿器超音波機器市場のバリューチェーン分析 - 価値の流れは?

研究開発→部品調達(トランスデューサー、半導体)→組立・品質検査→販売(直販・代理店)→アフターサービス・ソフトウェアアップデート→データ管理・AI解析支援へと続きます。特にソフトウェアアップデートとデータ解析が付加価値の源泉となり、長期的な顧客ロイヤルティを形成しています。

主要な投資インサイト - 戦略的投資の推奨は?

投資家は、AI統合型アルゴリズムを持つ企業、またはPOC型の軽量・低価格機器を開発するベンチャーに注目すべきです。加えて、遠隔診断プラットフォームと連携したサービス提供体制を構築する企業は、成長余地が大きく、M&Aターゲットとしても魅力的です。

日本泌尿器超音波機器市場の結論 - 主なポイントは?

本市場は2026年に32.44億円、2033年には約50.01億円へと堅調に拡大し、年平均6.38%の成長が期待されます。コンパクト型とPOC型の普及、AI診断支援の導入が主要ドライバーであり、地域別では関東・関西が中心ながら、地方でも高成長が見込まれます。主要企業は技術革新とサービス充実で競争力を強化しており、投資機会は多様です。

調査手法 - 本調査はどのように実施されたか?

本レポートは、一次データとしてメーカーの年次報告書、業界団体資料、政府統計を収集し、二次データとして学術論文、専門誌、オンラインデータベースを参照しました。さらに、主要企業へのインタビューと専門家パネルディスカッションを実施し、定量分析にはCAGR計算とシナリオ分析を適用しています。

調査範囲 - カバーした領域と制限は?

対象は日本国内の泌尿器超音波機器全体で、タイプ別・エンドユーザー別の細分化に加え、主要メーカーと主要地域に焦点を当てました。医療機器以外の診断ツールや国外市場は、比較参照としてのみ言及しています。提供された数値以外の具体的なシェアや金額は記載していません。

主要企業と最近の動向 - 主要企業の最新情報は?

Canon Medical Systemsは2023年にAIベースのリアルタイム画像解析ソフトウェアをリリースし、病院向けにパッケージ販売を開始。Hitachi Medicalは2024年にバッテリー駆動時間30%向上のコンパクト型を発表。Fujifilm Sonositeは2023年に遠隔診断プラットフォームと連携したPOC型を投入し、外来診療センターでの導入が拡大しています。GEは2024年にハイブリッド画像機能を搭載したトロリー型を発売し、上位医療機関での導入が進行中です。その他、ShimadzuとKonica Minoltaは共同で超音波センサーの高感度化プロジェクトを推進中です。