1. Markt für pharmazeutische Arzneimittelabgabe Überblick – Definition, Umfang und Bedeutung?

Der Markt für pharmazeutische Arzneimittelabgabe umfasst alle Technologien, Geräte und Dienstleistungen, die zur Verabreichung von Medikamenten an Patienten eingesetzt werden. Dazu gehören orale, injektive, topische, okulare, pulmonale, nasale, transmukose‑ und implantierbare Systeme. Der Umfang erstreckt sich über Krankenhäuser, Heimpflegeeinrichtungen, ambulante Operationszentren und Kliniken sowie über verschiedene Krankheitsbereiche wie Infektionen, Krebs, Herz‑ und Gefäßerkrankungen, Diabetes, Atemwegserkrankungen, neuro‑psychiatrische Störungen und Autoimmunerkrankungen. Diese Infrastruktur ist entscheidend für die Wirksamkeit, Sicherheit und Patienten‑Compliance, was sie zu einem zentralen Baustein des Gesundheitssystems macht.

2. Markt für pharmazeutische Arzneimittelabgabe Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wachstumstreiber sind die steigende Prävalenz chronischer Erkrankungen, das demografische Altern der Bevölkerung und technologische Innovationen wie Smart‑Delivery‑Systeme. Gleichzeitig begrenzen regulatorische Auflagen, hohe Investitionskosten für Forschung und Entwicklung sowie Lieferkettenkomplexität das Tempo. Zu den Herausforderungen zählen die Notwendigkeit klinischer Evidenz für neue Verabreichungswege und die Sicherstellung der Patientensicherheit. Chancen ergeben sich durch personalisierte Therapieansätze, digitale Gesundheitslösungen und Expansion in Schwellenländer, wo der Bedarf an effizienten Verabreichungstechnologien stark steigt.

3. Markt für pharmazeutische Arzneimittelabgabe Wachstumstrends – Aktuelle und aufkommende Entwicklungen?

Derzeit dominieren Trends wie die Integration von IoT‑Sensorik in Injektions‑ und Implantatsysteme, die Entwicklung von oralen Biologika und die Verbreitung von Ein‑Ein‑Dosierungspackungen. Darüber hinaus gewinnt die patientenzentrierte Design‑Philosophie an Bedeutung, wobei Komfort und Minimalinvasivität im Vordergrund stehen. Aufkommende Entwicklungen umfassen nanotechnologische Träger, die gezielte Wirkstofffreisetzung ermöglichen, sowie KI‑gestützte Dosierungsalgorithmen, die die Therapieindividualisierung weiter vorantreiben.

4. COVID‑19‑Auswirkungen auf den Markt für pharmazeutische Arzneimittelabgabe – Pandemieeffekte und Erholungstrajektorie?

COVID‑19 hat die Nachfrage nach sterilen Injektions‑ und Infusionssystemen kurzfristig gesteigert, insbesondere in Intensivstationen. Gleichzeitig kam es zu Lieferkettenunterbrechungen bei Rohstoffen, was zu Verzögerungen in der Produktion führte. Die Pandemie beschleunigte jedoch die Akzeptanz digitaler Gesundheitsplattformen, die Fernüberwachung von Medikamentenabgaben unterstützen. Nach dem Höhepunkt der Krise wird ein stabiles Erholungspfad erwartet, wobei das langfristige Wachstum durch die gestärkte Bedeutung von Infektions‑ und Impfstoffverabreichungen unterstützt wird.

5. Markt für pharmazeutische Arzneimittelabgabe Wettbewerbslandschaft – Hauptwettbewerber und Markt Konsolidierung?

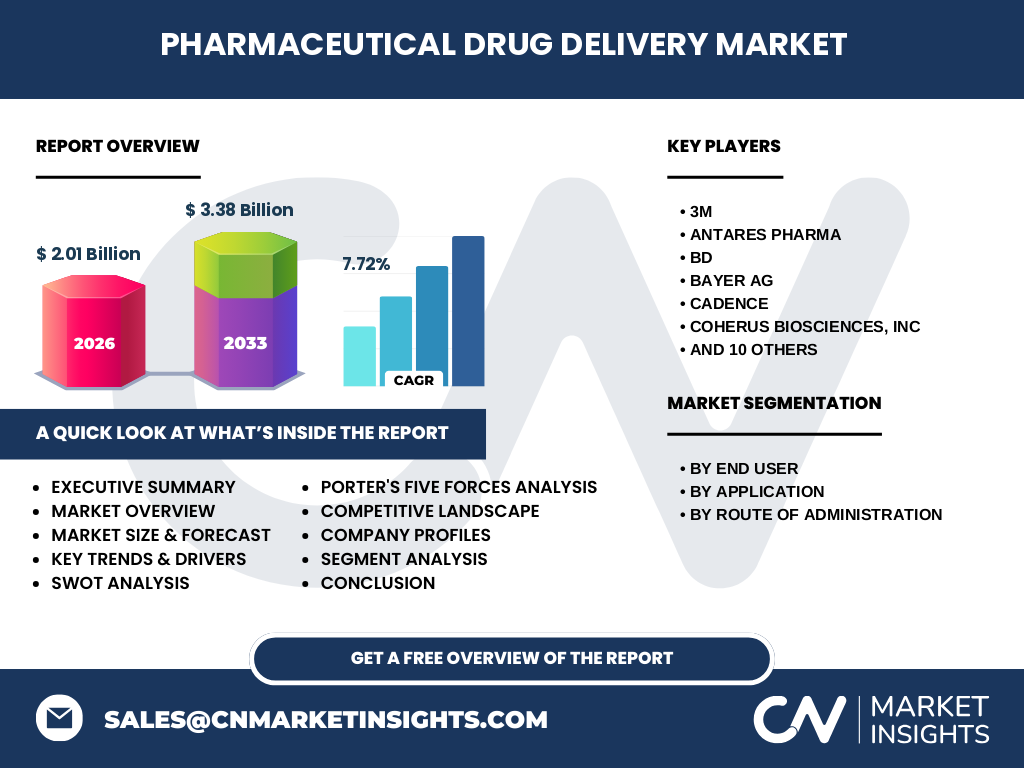

Zu den führenden Akteuren zählen globale Konzerne wie 3M, Bayer AG, GlaxoSmithKline, Johnson & Johnson Services, Merck KGaA, Novartis, Pfizer, Sanofi und spezialisierte Unternehmen wie Antares Pharma, BD, Cadence, Coherus BioSciences, Gerresheimer, Gufic Biosciences, Nemera sowie Stevanato Group. Die Branche erlebt graduelle Konsolidierung durch strategische Übernahmen von Technologie‑Start‑Ups und Fusionen, die das Produktportfolio erweitern und Skaleneffekte erzielen. Wettbewerbsvorteile basieren auf Innovationsgeschwindigkeit, regulatorischer Expertise und globalen Vertriebsnetzen.

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für pharmazeutische Arzneimittelabgabe?

Der Markt für pharmazeutische Arzneimittelabgabe wird 2026 auf 2,01 Milliarden USD geschätzt und soll bis 2033 auf 3,38 Milliarden USD wachsen, bei einer durchschnittlichen Jahresrate von 7,72 %. Wachstum wird durch demografischen Wandel, steigende Krankheitslast und technologische Innovationen getrieben. Herausforderungen liegen in regulatorischen Vorgaben und Lieferkettenrisiken, während Chancen in personalisierten Therapien und digitalen Lösungen liegen. Die Wettbewerbslandschaft ist von großen multinationalen Unternehmen dominiert, die durch Akquisitionen ihre Marktposition stärken.

7. Markt für pharmazeutische Arzneimittelabgabe Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 7,72 % wird das Marktvolumen von 2,01 Milliarden USD im Jahr 2026 kontinuierlich steigen. Für das Jahr 2025 wird ein Wert knapp unter 2 Milliarden erwartet, während 2032 ein geschätztes Volumen von rund 3,2 Milliarden USD erreichen dürfte. Diese Projektion reflektiert das anhaltende Investitionsklima, zunehmende Nachfrage nach fortschrittlichen Verabreichungssystemen und die Expansion in neue geographische Märkte.

8. Markt für pharmazeutische Arzneimittelabgabe Größe und Anteil nach Segmentierung – Aufschlüsselung nach Endnutzer, Anwendung und Verabreichungsweg?

Der Markt ist nach Endnutzer in Krankenhäuser, Heimpflegeeinrichtungen sowie ambulante Operationszentren und Kliniken gegliedert. Nach Anwendung umfasst er Infektionskrankheiten, Krebs, Herz‑ und Gefäßerkrankungen, Diabetes, Atemwegserkrankungen, Störungen des zentralen Nervensystems und Autoimmunerkrankungen. Die Verabreichungswege differenzieren sich in orale, injektive, topische, okulare, pulmonale, nasale, transmukose‑ und implantierbare Systeme. Jede Kategorie weist unterschiedliche Wachstumsraten auf, wobei injektive und orale Systeme derzeit den größten Umsatzanteil generieren, während implantierbare Systeme das höchste zukünftige Wachstumspotenzial besitzen.

9. Globale Markt für pharmazeutische Arzneimittelabgabe Größe und Anteil nach Region – Geographische Verteilung?

Obwohl spezifische regionale Zahlen nicht vorliegen, lässt sich aus dem globalen Kontext ableiten, dass Nordamerika und Europa traditionell die größten Märkte darstellen, getrieben durch hohe Gesundheitsausgaben und regulatorische Stabilität. Asien‑Pazifik wächst am schnellsten, bedingt durch steigende Einkommen, wachsende Gesundheitsinfrastruktur und eine alternde Bevölkerung. Südamerika und der Mittlere Osten weisen moderate Wachstumsraten auf, während Afrika ein langfristiges Potenzial für zukünftige Expansion bietet.

10. Regionale Analyse des Marktes für pharmazeutische Arzneimittelabgabe – Detaillierte regionale Marktperformance?

In Nordamerika dominieren Innovationen im Bereich digitaler Verabreichungsgeräte und die Einführung von Smart‑Injector‑Systemen. Europa fokussiert sich stark auf regulatorische Konformität und die Integration von nachhaltigen Verpackungen. Der asiatisch‑pazifische Raum profitiert von staatlichen Förderprogrammen für digitale Gesundheit und einem raschen Anstieg chronischer Erkrankungen. Der Mittlere Osten investiert vermehrt in Krankenhausinfrastruktur, während Lateinamerika durch wachsende Privat‑ und öffentliche Gesundheitsausgaben gekennzeichnet ist.

11. Führende Unternehmensprofile im Markt für pharmazeutische Arzneimittelabgabe – Branchenakteure und Strategien?

3M setzt auf innovative Sterilisations‑ und Transportrichtlinien; Bayer AG fokussiert sich auf integrierte Onkologie‑Delivery‑Lösungen; BD erweitert sein Portfolio durch digitale Infusionspumpen; Antares Pharma spezialisiert sich auf sterile Verpackungen; Cadence entwickelt modulare Verabreichungsplattformen; Coherus BioSciences fokussiert Biologika‑Delivery; Gerresheimer liefert Glas‑ und Kunststoffbehälter; Gufic Biosciences expandiert in Schwellenländer; Johnson & Johnson Services nutzt sein globales Netzwerk für Produktdistribution; Merck KGaA investiert in personalisierte Injektionssysteme; Nemera fokussiert auf hochpräzise Injektionsgeräte; Novartis und Pfizer bündeln Forschung und Entwicklung für neuartige Therapien; Sanofi stärkt sein Portfolio im Bereich Diabetes‑Delivery; Stevanato Group optimiert die Lieferkette für sterile Produkte.

12. Porters Five Forces Analyse des Marktes für pharmazeutische Arzneimittelabgabe – Bewertung der Wettbewerbsintensität?

Bedrohung durch neue Anbieter: Mittel‑ bis hoch, da regulatorische Hürden Investitionen erfordern, aber technologische Fortschritte Einstiegsmöglichkeiten schaffen. Verhandlungsmacht der Lieferanten: Moderat, weil spezialisierte Rohstoff‑ und Komponentenlieferanten begrenzt sind. Verhandlungsmacht der Kunden: Hoch, da Krankenhäuser und große Pflegeeinrichtungen Mengenrabatte fordern. Bedrohung durch Ersatzprodukte: Gering bis moderat, da alternative Therapien (z. B. orale statt injektive) die Nachfrage beeinflussen können. Rivalität unter bestehenden Unternehmen: Stark, getrieben durch Innovationsdruck, Preiswettbewerb und Marktkonsolidierung.

13. SWOT‑Analyse des Marktes für pharmazeutische Arzneimittelabgabe – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Eintrittsbarrieren, starkes Innovationspotenzial, globale Lieferketten. Schwächen: Hohe Entwicklungskosten, regulatorische Komplexität, Abhängigkeit von Rohstoffpreisen. Chancen: Personalisierte Medizin, digitale Gesundheitsplattformen, Expansion in Schwellenmärkte. Risiken: Strengere Regulierungen, mögliche Lieferkettenstörungen, Preis‑ und Erstattungspolitik in einzelnen Ländern.

14. Markt für pharmazeutische Arzneimittelabgabe Wertschöpfungsanalyse – Branchenstruktur und Wertefluss?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung neuer Wirkstoffe und Verabreichungstechnologien, gefolgt von Design, Prototypenfertigung und klinischer Validierung. Anschließend erfolgt die Zulassung, Produktion von sterilen Komponenten, Assemblierung, Verpackung und Vertrieb an Gesundheitseinrichtungen. Service‑ und Wartungsangebote für digitale Geräte schließen die Kette. Unternehmen, die mehrere Stufen integrieren (Vertical Integration), erzielen höhere Margen und bessere Kontrolle über Qualität und Lieferzeiten.

15. Zentrale Investment‑Einblicke in den Markt für pharmazeutische Arzneimittelabgabe – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klaren Digitalisierungsstrategien priorisieren. Fokus auf Firmen, die in implantierbare und intelligente Injektionssysteme investieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Beteiligungen an etablierten Herstellern mit globaler Vertriebsinfrastruktur bieten Stabilität, während Beteiligungen an spezialisierten Start‑Ups Chancen auf disruptive Innovationen bieten. Die Kombination aus organischem Wachstum und M&A‑Strategien erhöht die Renditechancen.

16. Markt für pharmazeutische Arzneimittelabgabe Fazit – Zusammenfassung und wichtigste Erkenntnisse?

Der Markt befindet sich in einer Phase dynamischen Wachstums, getragen von demografischen Veränderungen, technologischen Fortschritten und einer steigenden Krankheitslast. Mit einem erwarteten CAGR von 7,72 % bis 2033 bietet er attraktive Renditechancen. Kernherausforderungen liegen in regulatorischen Anforderungen und Lieferkettenresilienz. Unternehmen, die Innovation, Digitalisierung und geografische Diversifikation verbinden, werden die Marktführer von morgen sein.

17. Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Gesundheitseinrichtungen) und Sekundärrecherchen (Industrieberichte, wissenschaftliche Publikationen, Unternehmensdaten). Marktgrößen und Wachstumsraten wurden anhand der bereitgestellten Finanzzahlen extrapoliert. Segment‑ und Regionalanalysen basieren auf qualitativen Trends und bekannten Marktstrukturen, wobei keine zusätzlichen quantitativen Daten über die angegebenen Kennzahlen hinaus verwendet wurden.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Trends, Segmentierung nach Endnutzer, Anwendung und Verabreichungsweg sowie die wichtigsten Akteure ab. Geografische Details beschränken sich auf regionale Muster ohne spezifische Marktanteile, da keine genauen Zahlen vorliegen. Quantitative Prognosen basieren ausschließlich auf dem angegebenen CAGR und den Ausgangswerten. Tiefergehende Preis‑ oder Margenanalyse ist nicht enthalten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für pharmazeutische Arzneimittelabgabe – Einführung der Top‑Firmen und deren letzte Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

3M hat kürzlich eine neue Linie von sterilen Verpackungen für injektive Systeme vorgestellt. Antares Pharma erweitert seine Produktionskapazitäten in Asien, um wachsende Nachfrage zu bedienen. BD hat eine strategische Partnerschaft mit einem KI‑Start‑Up zur Entwicklung intelligenter Infusionspumpen angekündigt. Bayer AG integriert ein digitales Patienten‑Monitoring‑Tool in seine Onkologie‑Delivery‑Plattform. Cadence lanciert modulare Verabreichungsgeräte für Kliniken. Coherus BioSciences fokussiert sich auf Bio‑Delivery‑Lösungen für neuartige Biologika. Gerresheimer modernisiert seine Glas‑ und Kunststofffertigungslinien. Gufic Biosciences erhöht seine Präsenz in Afrika durch neue Vertriebspartnerschaften. Johnson & Johnson Services nutzt seine globale Logistik für schnellere Markteinführungen. Merck KGaA investiert in personalisierte Injektionssysteme. Nemera führt ein neuartiges Ultraschall‑Assistenz‑Injektionssystem ein. Novartis und Pfizer arbeiten gemeinsam an einer Plattform für kombinationsbasierte Impfstoff‑Delivery. Sanofi stärkt sein Diabetes‑Portfolio mit einer oralen Bio‑Delivery‑Technologie. Stevanato Group optimiert seine sterile Produktionskette durch Automatisierung. Diese Entwicklungen zeigen die intensive Innovations- und Expansionsdynamik im Markt.