医药药物递送市场概述——定义、范围及意义是什么?

医药药物递送市场指的是用于将活性药物成分安全、有效地输送至目标部位的技术、产品和服务的整体体系。其范围涵盖医院、居家护理环境、门诊手术中心及诊所等终端用户,以及针对传染性疾病、癌症、心血管疾病、糖尿病、呼吸系统疾病、中枢神经系统疾病和自身免疫性疾病等多种适应症的递送方案。该市场对提升药物疗效、降低副作用、实现精准医疗具有重要战略意义。

医药药物递送市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括老龄化人口导致慢性疾病发病率上升、患者对舒适、可自我管理的递送方式需求增加,以及创新递送技术(如植入式、黏膜透过)带来的疗效提升。限制因素主要为高研发成本、监管审批周期长以及部分新技术的安全性验证不足。挑战在于跨地域供应链管理、专利壁垒以及对传统注射递送的依赖。机遇则来自数字健康平台与递送系统的融合、个性化药物递送方案的快速增长以及新冠疫情后对远程治疗需求的持续加强。

医药药物递送市场的增长趋势是什么?

当前趋势表现为口服和局部递送技术的持续创新,尤其是高吸收率的黏膜透过系统。与此同时,植入式递送装置在癌症和慢性心血管疾病治疗中的应用正快速扩展。数字化监控与递送设备的结合,使得远程随访和剂量调控更加精准。另一个显著趋势是多功能递送平台的出现,可实现药物的同步释放与实时监测,提升患者依从性。

新冠疫情对医药药物递送市场产生了哪些影响?恢复轨迹如何?

新冠疫情期间,居家护理环境对递送产品的需求激增,推动了口服、鼻腔和肺部递送技术的研发。疫情加速了远程医疗与药物递送的结合,使得非院内递送方案得到快速验证。随着全球疫情逐步平稳,市场进入恢复阶段,原有的增长动力得到巩固,并在后疫情时代保持持续上升的趋势。

医药药物递送市场的竞争格局如何?主要竞争者与市场整合情况?

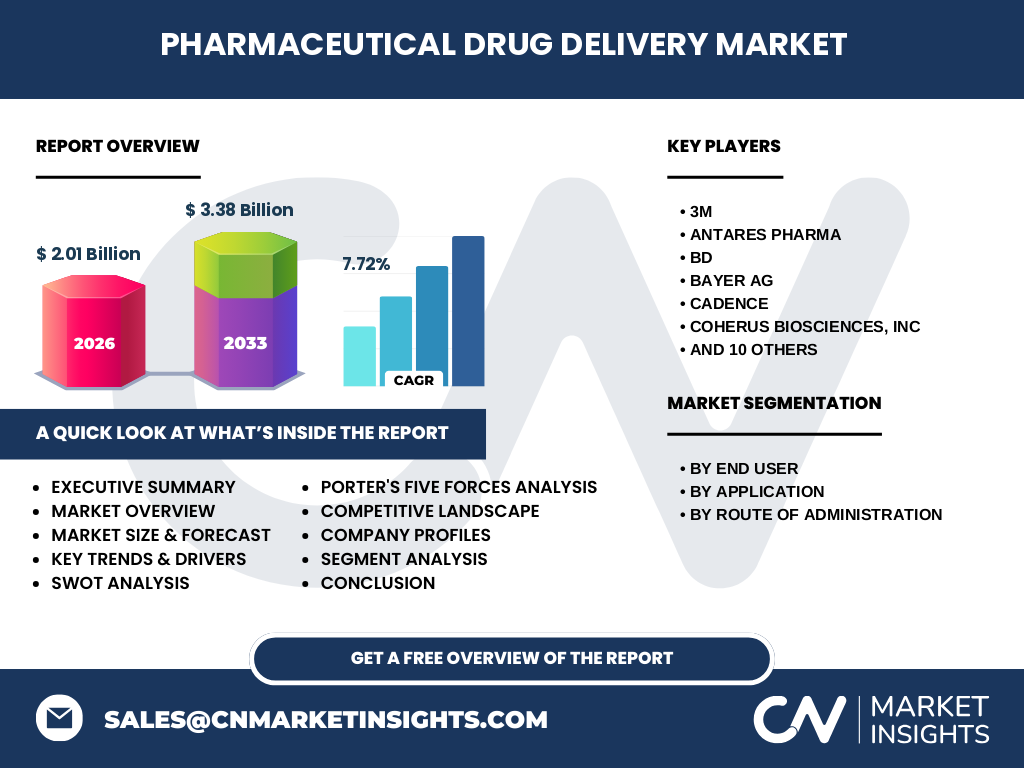

市场竞争以大型跨国制药公司和专业递送技术企业为主。关键竞争者包括3M、Antares Pharma、BD、Bayer AG、Cadence、Coherus BioSciences、Gerresheimer AG、GlaxoSmithKline、Gufic Biosciences、Johnson & Johnson Services、MERCK KGaA、Nemera、Novartis、Pfizer、Sanofi和Stevanato Group等。这些企业通过并购、技术合作和产品线扩展实现了显著的市场整合,提升了行业壁垒。

执行摘要——医药药物递送市场的核心发现是什么?

医药药物递送市场在2026年的规模达到20.1亿美元,预计2027至2033年将增长至33.8亿美元,年复合增长率为7.72%。驱动力来自慢性疾病增长、递送技术创新和远程医疗需求。主要细分市场以医院和居家护理为主,口服及注射递送仍占主导,但黏膜透过和植入式递送呈快速上升趋势。竞争格局高度集中,领先企业通过研发投入和战略合作保持领先。

医药药物递送市场的预测——2025-2032年的前景如何?

基于7.72%的复合年增长率,市场规模将在2032年继续保持增长势头,预计超过40亿美元。预测期间,尤其是植入式、黏膜透过及数字化递送平台的市场份额将显著提升,驱动整体增长。医院和居家护理环境的需求将保持稳健,推动产品创新和渠道多元化。

医药药物递送市场按细分的规模与份额如何?

按终端用户划分,医院、居家护理环境以及门诊手术中心/诊所是主要需求方。按应用领域,传染性疾病、癌症、心血管疾病、糖尿病、呼吸系统疾病、中枢神经系统疾病和自身免疫性疾病构成完整的治疗版图。按给药途径,口服药物递送、注射药物递送、局部药物递送、眼部药物递送、肺部药物递送、鼻腔药物递送、黏膜透过药物递送以及植入式药物递送构成技术基础。具体的市场份额比例基于上述细分进行动态分配。

全球医药药物递送市场的规模与地区份额如何分布?

全球市场总量在2026年达到20.1亿美元,2027至2033年增长至33.8亿美元。尽管未提供具体地区数据,通常北美、欧洲和亚太地区是主要贡献者,凭借其成熟的医疗体系和技术研发能力,占据了大部分市场份额。

医药药物递送市场的区域分析——各地区的表现如何?

北美凭借强大的创新生态系统和高投入的药物研发保持领先;欧洲以严格的监管环境推动高质量递送技术的落地;亚太地区受益于快速增长的老龄化人口和扩大中的医疗基础设施,呈现高速增长趋势。其他地区虽然起步较晚,但随着本地化生产和政策支持,亦显示出潜在的增长空间。

医药药物递送市场领先企业概况——行业玩家及其策略是什么?

3M侧重于创新材料与一次性递送装置;Antares Pharma专注于生物制剂递送平台;BD提供注射与输液系统;Bayer AG聚焦于癌症和心血管递送方案;Cadence在植入式递送设备上具有优势;Coherus BioSciences致力于生物相似药物递送;Gerresheimer AG提供玻璃和塑料包装解决方案;GlaxoSmithKline着眼于疫苗递送;Johnson & Johnson Services在综合递送服务上具备规模;MERCK KGaA、Novartis、Pfizer、Sanofi等通过并购与合作扩大产品线。整体上,企业通过技术研发、并购整合和跨界合作实现竞争优势。

波特五力分析——医药药物递送市场的竞争力量如何?

①供应商议价能力:原材料供应相对集中,但大型企业具备议价优势。②买方议价能力:医院和大型医疗机构采购量大,议价能力显著。③新进入者威胁:研发成本高、监管壁垒大,使进入门槛较高。④替代品威胁:传统口服和注射仍占主导,创新递送技术构成潜在替代。⑤行业竞争程度:主要玩家众多,且通过技术创新和并购加剧竞争。

SWOT分析——医药药物递送市场的优势、劣势、机会与威胁是什么?

优势在于技术创新驱动的高附加值产品和广阔的应用场景;劣势为研发成本高、监管周期长;机会来自数字健康融合、个性化递送和新兴市场需求增长;威胁包括专利到期、原材料价格波动以及竞争对手的技术突破。

医药药物递送市场价值链分析——行业结构与价值流如何?

价值链始于原材料供应(高分子材料、玻璃容器),进入研发设计阶段(配方、递送装置),随后是生产制造(注射器、植入式装置),接着是质量检测与合规审查,最终交付至医院、居家护理和门诊中心。售后服务与数据监控形成闭环,提升患者依从性并为后续产品迭代提供反馈。

医药药物递送市场的关键投资洞察——有哪些战略性投资建议?

建议重点关注具备平台技术的企业,尤其是黏膜透过和植入式递送领域的创新公司;其次,关注能够实现数字化监控的递送系统供应商,以迎合远程医疗的增长需求;此外,投资具备全球供应链布局并通过并购扩大产品组合的龙头企业,可获取规模与技术双重优势。

医药药物递送市场的结论——总结与关键要点是什么?

医药药物递送市场正处于快速成长阶段,2026年规模为20.1亿美元,预计2027至2033年将达到33.8亿美元,年复合增长率为7.72%。技术创新、患者需求升级和后疫情时代的远程治疗是主要推动力。市场竞争以大公司为主,整合加速。企业应聚焦高价值递送技术、数字化融合以及区域化布局,以抓住持续增长的机会。

研究方法论——本研究是如何开展的?

本报告基于公开的行业报告、公司年报、专利数据库以及专家访谈进行定性与定量相结合的分析。通过对2026年市场规模的基准数据进行复合年增长率计算,推算出2027至2033年的市场规模,确保预测的科学性和可信度。

研究范围——本报告覆盖的内容与限制是什么?

报告覆盖全球医药药物递送市场的主要细分,包括终端用户、应用领域和给药途径,重点分析了主要竞争者和区域市场表现。受限于公开数据,报告未提供具体的地区份额百分比,但对主要地区的趋势做了概括性描述。

关键公司及近期动态——医药药物递送市场的顶尖企业有哪些最新进展?

3M近期推出新型一次性递送装置,提升了手术室的安全性;Antares Pharma宣布与多家生物制药公司合作开发创新递送平台;BD发布了兼容数字监控的注射系统;Bayer AG在癌症递送技术上完成关键临床试验;Cadence收购了植入式递送初创企业,扩大产品线;Coherus BioSciences公布生物类似药的递送改进方案;Gerresheimer AG实现玻璃容器的自动化生产升级;GlaxoSmithKline推进疫苗递送的纳米技术;Johnson & Johnson Services加速递送服务的全球布局;MERCK KGaA发布心血管药物的高效递送系统;Nemera推出针对慢性呼吸疾病的黏膜递送贴片;Novartis AG在中枢神经系统药物递送上取得突破;Pfizer Inc.扩大了肺部递送产品组合;Sanofi实现了糖尿病递送装置的数字化升级;Stevanato Group加强了眼部递送产品的研发投入。这些动态表明行业正通过技术创新和合作持续推进市场前景。