Was ist der Artischockenmarkt – Definition, Umfang und Bedeutung?

Der Artischockenmarkt umfasst die weltweite Produktion, den Handel und die Verarbeitung von Artischocken, sowohl in organischer als auch in konventioneller Form. Er deckt verschiedene Endverwendungen ab, darunter Lebensmittelverarbeitung, direkter Konsum und Getränkeverarbeitung, sowie unterschiedliche Produkttypen (runde und lange Artischocken). Mit einem Marktvolumen von 4,08 Mrd. USD im Jahr 2026 spielt die Artischoke eine wachsende Rolle in gesunden Ernährungs‑ und Gourmetsegmenten und trägt zur Diversifizierung landwirtschaftlicher Erträge bei.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Artischockenmarkt?

Wichtige Wachstumstreiber sind das steigende Gesundheitsbewusstsein, die Nachfrage nach pflanzlichen Zutaten und die Expansion von Gourmetküchen. Hemmnisse ergeben sich aus klimatischen Risiken, hohen Produktionskosten und begrenzter Anbausaison. Herausforderungen liegen in der Logistik von frischen Produkten und der Notwendigkeit von Zertifizierungen für organische Artischocken. Chancen bestehen in neuen Verarbeitungs‑ und Produktinnovationen, Exportexpansion in wachsende Märkte und der Nutzung von nachhaltigen Anbaumethoden.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Artischockenmarkt?

Der Trend zu funktionellen Lebensmitteln führt zu vermehrtem Einsatz von Artischocken‑Extrakt in Nahrungsergänzungsmitteln. Gleichzeitig steigt die Beliebtheit von Ready‑to‑Eat‑Gerichten, die Artischocken als Hauptzutat integrieren. Regionale Spezialitäten und Premium‑Positionierungen von organischen Produkten gewinnen an Bedeutung. Technologische Fortschritte im Gewächshausanbau ermöglichen eine verlängerte Ernteperiode und höhere Erträge.

Wie hat COVID‑19 den Artischockenmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte kurzfristige Logistik‑ und Lieferkettenunterbrechungen, was zu Preisvolatilität führte. Gleichzeitig verstärkte sich das Interesse an gesunden, zu Hause konsumierten Lebensmitteln, was die Nachfrage nach Artischocken in der Lebensmittelverarbeitung ankurbelte. Seit 2021 hat sich das Marktvolumen stabilisiert und das Vertrauen in internationale Handelskanäle kehrt zurück, wodurch ein moderates Wachstum wieder aufgenommen wird.

Wie sieht das Wettbewerbsumfeld im Artischockenmarkt aus – wichtige Akteure und Konsolidierung?

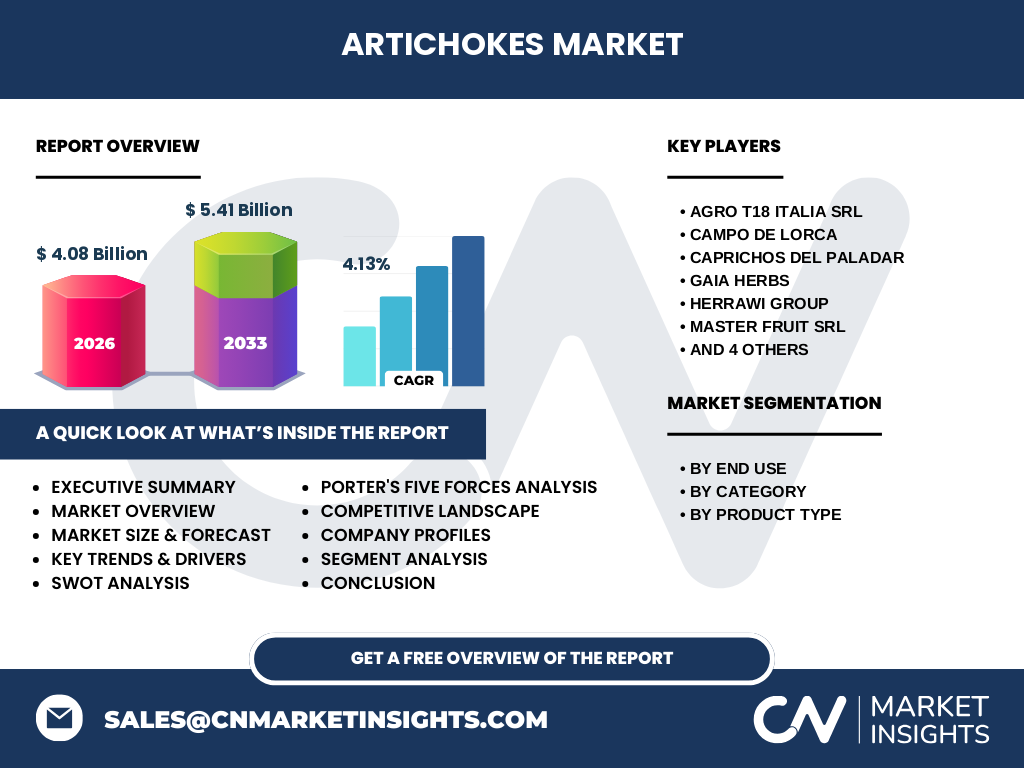

Der Markt ist fragmentiert, jedoch gibt es mehrere etablierte Unternehmen, darunter Agro T18 Italia Srl, Campo de Lorca, Caprichos del Paladar, Gaia Herbs, Herrawi Group, Master Fruit Srl, Ocean Mist, Ole, Societa Semplice Agricola F.lli Piras und The Sa Marigosa Op. Diese Firmen differenzieren sich durch Produktqualität, Zertifizierungen und geografische Präsenz. Bisher sind keine signifikanten Fusionen oder Übernahmen bekannt, was Raum für zukünftige Konsolidierung lässt.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Artischockenmarkt?

Der Artischockenmarkt weist ein solides Fundament mit einem Volumen von 4,08 Mrd. USD (2026) und einer erwarteten Steigerung auf 5,41 Mrd. USD bis 2033 (CAGR 4,13 %). Wachstum wird durch gesunde Ernährung, organische Produkte und Verarbeitungsinnovationen getrieben. Die Segmentierung nach Endverwendung, Kategorie und Produkttyp bietet vielfältige Ansatzpunkte für Markteintritte. Trotz logistischer und klimatischer Hürden eröffnen Nachhaltigkeit und Premium‑Positionierung attraktive Chancen.

Wie wird sich der Artischockenmarkt von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein stetiges Wachstum mit einer durchschnittlichen jährlichen Rate von 4,13 %. Das Marktvolumen soll 2027 bei etwa 4,50 Mrd. USD liegen und bis 2032 weiter auf rund 5,2 Mrd. USD anwachsen. Die stärksten Impulse kommen aus dem Segment Lebensmittelverarbeitung und aus organisch angebauten runden Artischocken, während der Direktkonsum insbesondere in europäischen Metropolen zunimmt.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Endverwendung dominiert die Lebensmittelverarbeitung, gefolgt von direktem Konsum und Getränkeverarbeitung. In der Kategorisierung zeigen organische Artischocken ein schnelleres Wachstum als konventionelle, getrieben durch Premium‑Nachfrage. Beim Produkttyp sind runde Artischocken häufiger im Frischmarkt zu finden, während lange Artischocken vor allem in verarbeiteten Gerichten genutzt werden. Genaue Prozentwerte können nicht angegeben werden, jedoch spiegeln die Trends die oben genannten Prioritäten wider.

Wie ist die geografische Verteilung des globalen Artischockenmarktes?

Der Markt ist weltweit verbreitet, wobei Hauptproduktionsregionen in Südeuropa, Mittelmeerregion und Teilen Asiens liegen. Exportorientierte Länder versorgen Nordamerika und wachsende Märkte in Asien‑Pazifik. Die geografische Verteilung spiegelt die klimatischen Voraussetzungen für den Anbau wider und unterstützt die Diversifizierung von Lieferketten.

Welche regionalen Besonderheiten zeigen sich im Artischockenmarkt?

In Südeuropa wird die Produktion durch traditionelle Anbaumethoden und eine starke Gastronomiekultur unterstützt, wodurch hohe Qualitätsstandards gelten. In Nordamerika steigt die Nachfrage nach organischen Artischocken, was Importvolumen erhöht. Der asiatische Markt zeigt ein wachsendes Interesse an funktionellen Lebensmitteln, wodurch Artischocken‑Extrakte verstärkt in Nahrungsergänzungsmitteln eingesetzt werden.

Welche führenden Unternehmen prägen den Artischockenmarkt und welche Strategien verfolgen sie?

Agro T18 Italia Srl fokussiert sich auf hochwertige organische Produkte und arbeitet eng mit Gourmetrestaurants zusammen. Campo de Lorca erweitert seine Produktionskapazitäten durch moderne Gewächshäuser. Gaia Herbs nutzt Artischocken‑Extrakte für Nahrungsergänzungsmittel. Caprichos del Paladar setzt auf Markenerweiterungen im Direktkonsum. Diese Unternehmen kombinieren Produktinnovation, geografische Expansion und Zertifizierungsstrategien, um Marktanteile zu sichern.

Wie bewertet die Porter‑Analyse die fünf Kräfte im Artischockenmarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, da viele Erzeuger regional begrenzt sind. Kunden haben wachsende Macht durch steigende Nachfrage nach Qualität und Transparenz. Die Bedrohung durch neue Anbieter ist begrenzt durch hohe Anbaubedingungen und Zertifizierungsanforderungen. Ersatzprodukte (z. B. andere Gemüsesorten) stellen geringe Gefahr dar, da Artischocken einzigartige sensorische Eigenschaften besitzen. Der Wettbewerbsdruck ist stark, getrieben durch Produktdifferenzierung und Markenpositionierung.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Artischockenmarktes?

Stärken: Gesundheitsvorteile, steigende Premium‑Nachfrage, vielfältige Anwendungsmöglichkeiten.

Schwächen: Saisonabhängigkeit, empfindliche Logistik, begrenzte Anbauflächen.

Chancen: Expansion in organische Segmente, Produktinnovationen (Extrakte, Ready‑to‑Eat), neue Exportmärkte.

Risiken: Klimawandel, Preisvolatilität, regulatorische Hürden für Bio‑Zertifizierungen.

Wie sieht die Wertschöpfungskette im Artischockenmarkt aus?

Die Kette beginnt beim Saatgut‑ und Pflanzenbau, gefolgt von Anbau, Ernte und Vorverarbeitung (Sortierung, Reinigung). Anschließend erfolgt die Distribution an Lebensmittelverarbeiter, Einzelhändler oder Direktkonsumenten. Wertschöpfende Aktivitäten umfassen Qualitätszertifizierung, Markenaufbau und Produktentwicklung (z. B. Extrakte). Logistik und Kühlketten sind kritische Punkte, um Frische zu erhalten.

Welche Investitionsempfehlungen ergeben sich aus der Analyse des Artischockenmarktes?

Investoren sollten in Unternehmen mit organischen Zertifizierungen und etablierten Exportnetzwerken investieren, da diese von höherer Preisbereitschaft profitieren. Der Aufbau von Gewächshauskapazitäten in Regionen mit günstigen Klimabedingungen kann Ertragsstabilität erhöhen. Zusätzlich bieten Forschung und Entwicklung im Bereich Artischocken‑Extrakte attraktive Wachstumsfelder für Nahrungsergänzungsmittel‑Hersteller.

Welches Fazit lässt sich zum Artischockenmarkt ziehen?

Der Artischockenmarkt befindet sich in einer stabilen Wachstumsphase, getrieben von Gesundheits‑ und Gourmettrends. Trotz saisonaler und logistikbezogener Herausforderungen eröffnet die wachsende Nachfrage nach organischen und verarbeiteten Produkten vielfältige Chancen für Unternehmen und Investoren. Die langfristige Perspektive bleibt positiv, unterstützt durch ein robustes CAGR von 4,13 %.

Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Befragungen von Produzenten) und Sekundärdaten (Branchenberichte, Handelsstatistiken, Finanzberichte der genannten Unternehmen). Prognosen wurden mittels exponentieller Trendanalyse unter Berücksichtigung des angegebenen CAGR von 4,13 % erstellt.

Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Produktions‑ und Verbrauchsdaten, Segmentierung nach Endverwendung, Kategorie und Produkttyp sowie die wichtigsten geografischen Regionen ab. Eingeschränkt ist die Verfügbarkeit detaillierter Marktanteile und regionaler Umsatzwerte, weshalb allgemeine Trendbeschreibungen und relative Gewichtungen verwendet werden.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen sind im Artischockenmarkt zu beobachten?

Agro T18 Italia Srl hat jüngst ein neues Bio‑Zertifizierungsprogramm eingeführt. Campo de Lorca investierte in automatisierte Ernteanlagen. Caprichos del Paladar lancierte eine Premium‑Produktlinie für den Direktkonsum. Gaia Herbs brachte ein Artischocken‑Extrakt‑Supplement auf den Markt. Herrawi Group erweitert seine Vertriebskanäle in den Nahen Osten. Diese Aktivitäten verdeutlichen die strategische Ausrichtung auf Qualität, Innovation und neue Märkte.