Wie lässt sich der POS-Softwaremarkt definieren, welchen Umfang hat er und warum ist er bedeutend?

Der POS-Softwaremarkt (Point‑of‑Sale‑Software) umfasst alle digitalen Lösungen, die den Verkaufs‑ und Serviceprozess an physischen und digitalen Kassen unterstützen. Er beinhaltet Software‑ und Dienstleistungsangebote für Bestandsverfolgung, Einkaufsmanagement, Verkaufsberichterstattung, Kundenbindung sowie für unterschiedliche Bereitstellungstypen (vor Ort und Cloud). Der Markt deckt Schlüssel‑Endnutzersegmente wie Banken, Finanz‑ und Versicherungsdienstleistungen, das Gastgewerbe, Medien & Unterhaltung und den Einzelhandel ab. Seine Bedeutung ergibt sich aus der Notwendigkeit, Transaktionen effizient zu verarbeiten, Echtzeit‑Daten für betriebliche Entscheidungen zu liefern und Kundenerlebnisse zu personalisieren – Faktoren, die heute als zentrale Treiber von Umsatzwachstum und Wettbewerbsvorteilen gelten.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen das Wachstum des POS-Softwaremarktes?

Zu den wichtigsten Wachstumstreibern zählen die fortschreitende Digitalisierung von Einzelhandels- und Gastgewerbebetrieben, die Nachfrage nach omnichannel‑Lösungen sowie die steigende Akzeptanz von Cloud‑Technologien. Gleichzeitig fördern regulatorische Vorgaben (z. B. PCI‑DSS‑Compliance) und die Notwendigkeit eines nahtlosen Kundendatenmanagements Investitionen in POS‑Systeme. Hemmnisse ergeben sich aus hohen Implementierungskosten für kleinere Unternehmen und aus Sicherheitsbedenken bei Cloud‑Ansätzen. Herausforderungen liegen in der Integration heterogener Systeme und in der Skalierbarkeit bei stark schwankenden Transaktionsvolumina. Chancen bieten sich durch KI‑gestützte Analysen, Mobile‑POS‑Lösungen und die Expansion in aufstrebende Märkte, wo traditionelle Kassensysteme noch nicht verbreitet sind.

Welche aktuellen und aufkommenden Trends prägen die Entwicklung des POS-Softwaremarktes?

Der Markt wird derzeit von drei dominanten Trends getrieben: (1) Cloud‑basierte POS‑Plattformen, die Flexibilität und geringere Vorab‑Investitionen ermöglichen; (2) Integration von KI‑ und Machine‑Learning‑Algorithmen für personalisierte Kundenbindung und dynamische Preisgestaltung; (3) Verbreitung von Mobile‑POS‑ und Contactless‑Technologien, die im Zuge von COVID‑19 an Akzeptanz gewonnen haben. Darüber hinaus gewinnen hybride Modelle, die On‑Premise‑ und Cloud‑Funktionen kombinieren, immer mehr an Bedeutung, weil sie sowohl Sicherheitsanforderungen als auch Skalierbarkeitswünsche adressieren.

Wie hat die COVID‑19‑Pandemie den POS-Softwaremarkt beeinflusst und welche Erholungsdynamik ist erkennbar?

Die Pandemie beschleunigte die Digitalisierung im Einzelhandel und Gastgewerbe, da physische Kontakte reduziert und kontaktlose Zahlungslösungen gefordert wurden. Viele Unternehmen investierten in Cloud‑POS und Mobile‑POS, um Betriebsausfälle zu minimieren. Trotz kurzfristiger Umsatzrückgängen in einigen Segmenten zeigte sich ein starkes Aufholpotenzial, da die Nachfrage nach flexiblen, skalierbaren Systemen nach den lockdown‑Phasen weiter wuchs. Die Erholung ist durch anhaltende Adoption von Hybrid‑Kassensystemen und verstärkte Nutzung von Datenanalysen zur Optimierung von Lieferketten und Lagerbeständen gekennzeichnet.

Wie sieht das Wettbewerbsumfeld im POS-Softwaremarkt aus und welche Konsolidierungstendenzen lassen sich beobachten?

Der Markt ist fragmentiert, wobei mehrere etablierte Anbieter wie AccuPOS Point of Sale, Clover Network, Dell, Honeywell, Infor, Ingenico, Intuit, LightSpeed POS, ShopKeep und Vend Limited zu den größten Akteuren gehören. Diese Unternehmen konkurrieren über Produktinnovation, Service‑Portfolio und globale Präsenz. In den letzten Jahren haben M&A‑Aktivitäten zugenommen, insbesondere im Cloud‑Segment, wo größere Technologie‑Player kleinere Spezialisten übernehmen, um ihr Angebotsportfolio zu erweitern und schneller auf Marktveränderungen reagieren zu können.

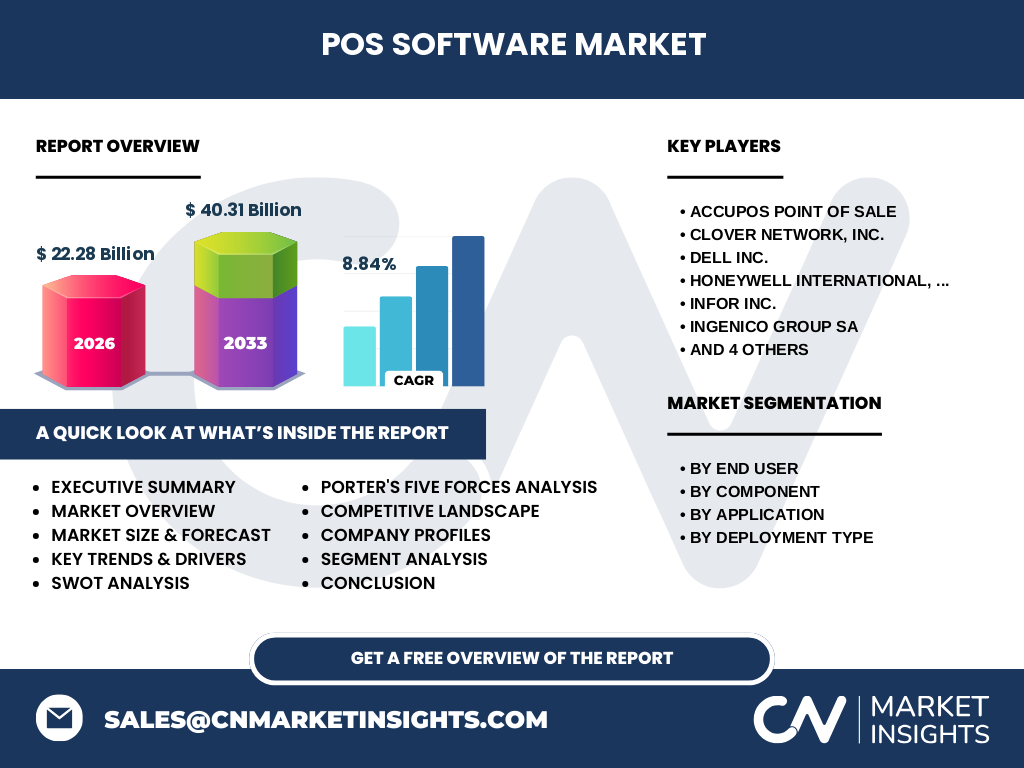

Was fasst das Executive Summary des POS-Softwaremarktes zusammen?

Der POS‑Softwaremarkt wird 2026 ein Volumen von 22,28 Milliarden USD erreichen und bis 2033 auf 40,31 Milliarden USD anwachsen, bei einer jährlichen Wachstumsrate von 8,84 %. Haupttreiber sind Digitalisierung, Cloud‑Adoption und KI‑gestützte Kundenbindungsfunktionen. COVID‑19 hat die Nachfrage nach kontaktlosen und mobilen Lösungen beschleunigt, während gleichzeitig die Notwendigkeit für skalierbare, sichere Systeme betont wurde. Marktführer konsolidieren durch strategische Übernahmen, und neue Chancen entstehen vor allem in aufstrebenden Regionen und bei der Entwicklung hybrider Bereitstellungsmodelle. Die Analyse legt nahe, dass Investitionen in cloud‑native Plattformen und datengetriebene Services die höchsten Renditen erwarten lassen.

Welche Prognosen stehen für den POS-Softwaremarkt im Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 8,84 % wird der Markt bis 2032 ein deutlich höheres Volumen erreichen, wobei das Wachstum von der weiteren Verbreitung cloud‑basierter Lösungen und der Integration von KI‑Funktionen getragen wird. Die Nachfrage in den Endnutzersegmenten Einzelhandel und Gastgewerbe bleibt besonders stark, da diese Branchen kontinuierlich ihre digitale Infrastruktur modernisieren. Auch Finanz‑ und Versicherungsunternehmen investieren vermehrt in POS‑Systeme, um cross‑channel‑Erlebnisse zu schaffen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Endnutzersegmenten dominieren Einzelhandel und Gastgewerbe den Markt, gefolgt von Banken, Finanzdienstleistungen & Versicherungen sowie Medien & Unterhaltung. Beim Segment „Komponente“ ist die Kategorie Software und Dienstleistungen der größte Treiber, da sämtliche POS‑Lösungen auf Software‑Stacks basieren. In der Anwendung wird die Bestandsverfolgung am häufigsten nachgefragt, gefolgt von Einkaufsmanagement, Verkaufsberichterstattung und Kundenbindung. Hinsichtlich des Bereitstellungstyps zeigen sowohl Vor Ort als auch Cloud‑Lösungen signifikante Anteile, wobei die Tendenz zu Cloud‑Lösungen weiter zunimmt.

Wie ist die globale Marktgröße und der Marktanteil des POS-Softwaremarktes nach Regionen verteilt?

Obwohl konkrete Prozentwerte nicht vorliegen, lässt sich ableiten, dass Nordamerika und Europa bislang die größten Märkte darstellen, getrieben durch eine hohe Dichte an Einzelhandels- und Gastgewerbebetrieben sowie starke Technologie‑Infrastruktur. Asien‑Pazifik zeigt das höchste Wachstumspotenzial, da dort digitale Transformationsprogramme in Kombination mit einer schnell wachsenden Mittelklasse die Nachfrage nach fortschrittlichen POS‑Systemen anheizen.

Welche regionalen Besonderheiten charakterisieren die Performance des POS-Softwaremarktes?

In Nordamerika stehen Cloud‑ und Mobile‑POS‑Lösungen im Fokus, unterstützt durch eine ausgeprägte Akzeptanz von kontaktlosen Zahlungen. Europa legt besonderen Wert auf Datenschutz und Compliance, was zu einer stärkeren Nachfrage nach sicherheitszertifizierten Systemen führt. Der asiatisch‑pazifische Raum profitiert von der rasanten Expansion von E‑Commerce und Omni‑Channel‑Strategien, wodurch hybride POS‑Modelle besonders gefragt sind. Lateinamerika und Nahost‑Afrika befinden sich in einer frühen Adoptionsphase, bieten jedoch langfristig bedeutende Wachstumschancen.

Welche führenden Unternehmen prägen den POS-Softwaremarkt und welche Strategien verfolgen sie?

AccuPOS Point of Sale konzentriert sich auf integrierte Hardware‑Software‑Pakete für den Einzelhandel. Clover Network erweitert sein Ökosystem durch API‑Partnerschaften. Dell nutzt seine Infrastrukturkompetenz, um robuste On‑Premise‑Lösungen anzubieten. Honeywell fokussiert sich auf branchenspezifische Geräte mit integriertem POS. Infor bietet cloud‑native ERP‑Erweiterungen für POS. Ingenico kombiniert Zahlungsabwicklung mit POS‑Software. Intuit stärkt die Kundenbindung über Finanz‑Apps. LightSpeed POS und ShopKeep setzen auf SaaS‑Modelle für kleine bis mittlere Unternehmen, während Vend Limited die Skalierbarkeit für wachsende Einzelhändler betont.

Wie wird der POS-Softwaremarkt anhand von Porters Five Forces bewertet?

Wettbewerbsintensität: Hoch, da zahlreiche etablierte Anbieter und neue Start‑Ups um Marktanteile kämpfen. Markteintrittsbarrieren: Moderat; Cloud‑Plattformen senken die Anfangsinvestitionen, jedoch erfordern Sicherheits‑ und Compliance‑Standards spezialisierte Ressourcen. Verhandlungsmacht der Lieferanten: Gering bis mittel, da Software‑Entwicklung und Cloud‑Infrastruktur breit verfügbar sind. Verhandlungsmacht der Kunden: Steigend, weil Käufer zunehmend zwischen Anbietern wählen können und auf Preis‑ sowie Funktionsflexibilität achten. Bedrohung durch Substitute: Mittel, da alternative Zahlungssysteme (z. B. Mobile Wallets) die klassische POS‑Funktion teilweise ersetzen, jedoch weiterhin integrierte POS‑Lösungen für umfassende Geschäftsprozesse benötigen.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den POS-Softwaremarkt?

Stärken: Hohe Innovationsrate, wachsende Cloud‑Akzeptanz, starkes Kundendatenpotenzial. Schwächen: Komplexität der Integration, Sicherheitsbedenken bei Datenübertragung, Kosten für Kleinunternehmen. Chancen: KI‑gestützte Analysen, Expansion in aufstrebende Märkte, Entwicklung von Hybrid‑Bereitstellungsmodellen. Risiken: Regulatorische Änderungen, Cyber‑Angriffe, gesättigte Märkte in etablierten Regionen.

Wie gestaltet sich die Wertschöpfungskette des POS-Softwaremarktes?

Die Kette beginnt bei der Forschung & Entwicklung von Software‑ und Hardware‑Komponenten, gefolgt von der Integration von Cloud‑Services und Zahlungsabwicklung. Danach erfolgt das Testing, die Zertifizierung (z. B. PCI‑DSS) und das Marketing. Der Vertrieb erfolgt über Direktvertrieb, Systemintegratoren und Partner‑Ökosysteme. Service‑ und Support‑Leistungen, einschließlich Schulungen und Wartung, schließen die Kette ab und sichern langfristige Kundenbindung.

Welche Investitionsempfehlungen lassen sich aus den Marktanalysen ableiten?

Investoren sollten vor allem in Unternehmen mit starkem Cloud‑Portfolio und klaren KI‑Strategien investieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Zusätzlich bieten Unternehmen, die hybride Bereitstellungsmodelle anbieten, Schutz vor regionalen Compliance‑Unterschieden. Beteiligungen an Firmen, die strategische Partnerschaften mit Zahlungsnetzwerken eingehen, erhöhen die Marktdurchdringung und schaffen Synergieeffekte.

Wie lautet das Fazit des POS-Softwaremarktes?

Der POS‑Softwaremarkt befindet sich in einer dynamischen Wachstumsphase, getrieben durch Digitalisierung, Cloud‑Adoption und KI‑Innovation. Mit einem erwarteten Volumen von über 40 Milliarden USD bis 2033 und einer robusten CAGR von 8,84 % bieten sich erhebliche Chancen für Unternehmen, die flexibel, sicher und datenorientiert agieren. Strategische Investitionen in Cloud‑ und KI‑Technologien sowie die Expansion in wachstumsstarke Regionen werden entscheidend für langfristigen Erfolg sein.

Welche Methodik wurde für die Erstellung dieser Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Umfragen bei Endnutzern) und Sekundärforschung (Branchenberichte, Finanzberichte der Schlüsselunternehmen, Marktstudien). Daten wurden trianguliert, um Konsistenz sicherzustellen, und mithilfe von Trendanalysen und Prognosemodellen auf Basis des angegebenen CAGR von 8,84 % extrapoliert.

Wie ist der Umfang der Forschung definiert und welche Einschränkungen gibt es?

Der Forschungsumfang umfasst alle wesentlichen Segmente des POS‑Softwaremarktes – Endnutzer, Komponenten, Anwendungen und Bereitstellungstypen – sowie die wichtigsten geografischen Regionen. Die Analyse fokussiert sich auf die bereitgestellten Finanzkennzahlen (Marktgröße 2026: 22,28 Mrd. USD; Prognose 2027‑2033: 40,31 Mrd. USD). Da detaillierte regionale Marktanteile nicht vorliegen, wurden qualitative Einschätzungen basierend auf bekannten Branchenentwicklungen eingesetzt.

Welche Schlüsselunternehmen prägen den POS-Softwaremarkt und welche jüngsten Entwicklungen gibt es?

Zu den führenden Anbietern zählen AccuPOS Point of Sale, Clover Network, Dell, Honeywell, Infor, Ingenico, Intuit, LightSpeed POS, ShopKeep und Vend Limited. Aktuelle Entwicklungen umfassen: die Einführung von AI‑basierten Analytik‑Modulen bei Intuit, die Erweiterung des Cloud‑Ökosystems von Clover durch neue API‑Partnerschaften, die Integration von kontaktlosen Zahlungslösungen in Honeywells Hardware‑Portfolio und die jüngste Akquisition von ShopKeep durch ein führendes E‑Commerce‑Unternehmen, um das Omni‑Channel‑Angebot zu stärken.