Markt für Flugzeughalterungen Überblick – Definition, Umfang und Bedeutung?

Der Markt für Flugzeughalterungen umfasst alle Bauteile, die zur Befestigung von Systemen, Sensoren, Kabelbäumen und externen Geräten an der Flugzeugstruktur verwendet werden. Diese Halterungen können aus Aluminium, Stahl oder Verbundwerkstoffen gefertigt sein und finden Anwendung an Rumpf, Flügeln, Steuerflächen, Triebwerken sowie in verschiedensten Flugzeugtypen – von Verkehrsflugzeugen über allgemeine Luftfahrt bis hin zu Militärflugzeugen und Hubschraubern. Ihre Bedeutung liegt in der Gewährleistung von struktureller Integrität, Gewichtsoptimierung und einfacher Wartbarkeit, was letztlich die Gesamteffizienz und Sicherheit des Luftfahrzeugs erhöht.

Markt für Flugzeughalterungen Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Nachfrage nach Leichtbaumaterialien, die zunehmende Zahl von Flugzeugprogrammen sowie der Trend zu modularen und wartungsfreundlichen Designs. Hemmnisse ergeben sich aus hohen Zertifizierungskosten, strengeren Luftfahrtnormen und Lieferkettenunsicherheiten, insbesondere bei Speziallegierungen. Herausforderungen bestehen in der Integration neuer Werkstoffe bei gleichzeitigem Bedarf an hoher Belastbarkeit. Chancen liegen in der Entwicklung von additiv gefertigten Halterungen, der Expansion in Schwellenländer mit wachsender Luftfahrtindustrie und der Nutzung von Digitalisierung für Design‑ und Fertigungsoptimierung.

Markt für Flugzeughalterungen Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den wichtigsten Trends zählen die verstärkte Verwendung von Aluminium‑ statt Stahlhaltern, um das Gesamtgewicht zu reduzieren, sowie die Einführung von Hochleistungs‑Stahllegierungen für kritische Belastungszonen. Additive Fertigung (3D‑Druck) ermöglicht komplexe Geometrien und reduziert Materialabfälle. Digitale Zwillinge werden vermehrt für die Simulation von Belastungen und die Lebensdaueranalyse eingesetzt. Außerdem führen vermehrte Kooperationen zwischen OEMs und After‑Market‑Anbietern zu schnelleren Innovationszyklen.

COVID‑19‑Auswirkungen auf den Markt für Flugzeughalterungen – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Krise führte zu einem vorübergehenden Rückgang der Flugzeugproduktion, was die Nachfrage nach neuen Halterungen im Jahresvergleich minderte. Gleichzeitig stieg der Bedarf im After‑Market‑Segment, da Betreiber vermehrt auf Instandhaltung und Ersatzteile setzten, um die begrenzte Flottenkapazität zu maximieren. Ab 2022 setzte eine graduelle Erholung ein, unterstützt durch steigende Passagierzahlen und neue Bestellungen für Verkehrsflugzeuge. Der Markt zeigt mittlerweile ein starkes Erholungstempo, was in den positiven Prognosen für 2027–2033 reflektiert wird.

Markt für Flugzeughalterungen Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

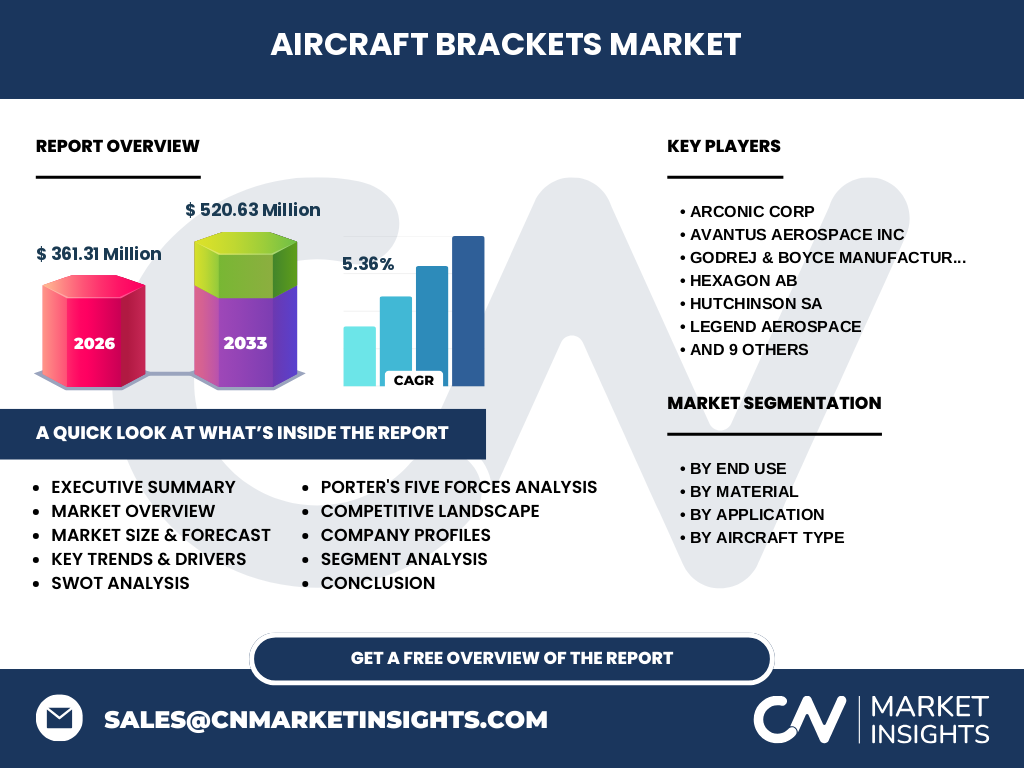

Der Markt ist fragmentiert, aber einige wenige Unternehmen dominieren durch breite Produktpaletten und globale Fertigungsnetze. Zu den wichtigsten Akteuren zählen Arconic Corp, Avantus Aerospace Inc, Godrej & Boyce Manufacturing Co Ltd, Hexagon AB, Hutchinson SA, Legend Aerospace, Meena Cast Pvt Ltd, Precision Castparts Corp, Premium Aerotec GmbH, RTP Company, SEKISUI Aerospace, STROCO, Singapore Technologies Engineering Ltd, Spirit AeroSystems Holdings Inc und Triumph Group Inc. In den letzten Jahren kam es zu mehreren strategischen Allianzen und Akquisitionen, die die Konsolidierung vorantreiben und den Zugang zu neuen Technologien sichern.

Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Flugzeughalterungen?

Der Markt für Flugzeughalterungen erreichte 2026 ein Volumen von 361,31 Millionen USD und wird bis 2033 voraussichtlich 520,63 Millionen USD erreichen, bei einer CAGR von 5,36 %. Wachstum wird vor allem durch die Nachfrage nach Leichtbaukomponenten, die Expansion im After‑Market‑Segment und die Einführung neuer Fertigungstechnologien getrieben. Aluminium dominiert die Materialwahl, während das Segment „Erstausrüster“ den größten Anteil hält. Regionale Führungspositionen liegen in Nordamerika und Europa, jedoch zeigen Asien‑Pacifik-Länder das höchste Wachstumspotenzial. Die Wettbewerbslandschaft ist von mehreren global agierenden Unternehmen geprägt, die durch Innovation und strategische Partnerschaften Marktanteile sichern.

Markt für Flugzeughalterungen Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf den angegebenen Zahlen wird das Marktvolumen von 361,31 Millionen USD im Jahr 2026 auf 520,63 Millionen USD im Jahr 2033 steigen. Dieser Anstieg entspricht einer jährlichen Wachstumsrate von 5,36 % und impliziert ein kontinuierliches, moderates Wachstum über den gesamten Prognosezeitraum. Die größten Zuwächse werden im After‑Market‑Segment sowie bei Aluminium‑Haltern erwartet, während Stahl‑Komponenten in spezialisierten Hochbelastungsbereichen weiterhin relevant bleiben.

Markt für Flugzeughalterungen Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Segmentierung nach Endverwendung zeigt, dass Erstausrüster den größten Teil des Marktes ausmachen, gefolgt vom Nachmarkt, wo Wartung und Austausch von Haltern wachsen. Beim Materialsegment dominiert Aluminium, gefolgt von Stahl, wobei Aluminium vor allem wegen Gewichtsersparnissen bevorzugt wird. Anwendungsbezogen liegt der Fokus auf Flugzeugrumpf und Flugzeugflügel, während Triebwerk sowie Flugzeugsteuerflächen kleinere Anteile besitzen. Nach Flugzeugtyp ist das Verkehrsflugzeug das größte Segment, unterstützt von Allgemeine Luftfahrt, Militärflugzeug und Hubschrauber.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl genaue regionale Zahlen nicht vorliegen, lässt sich aus Branchenkenntnissen ableiten, dass Nordamerika und Europa derzeit die größten Märkte für Flugzeughalterungen darstellen, getrieben durch etablierte OEMs und umfangreiche Wartungsnetzwerke. Die Region Asien‑Pazifik weist das höchste prognostizierte Wachstum auf, bedingt durch steigende Flugzeugbestellungen und die Expansion von Produktionsstätten in Ländern wie China und Indien.

Regionale Analyse des Marktes für Flugzeughalterungen – Detaillierte regionale Marktleistung?

In Nordamerika profitieren Hersteller von einer hohen Anzahl an Verkehrsflugzeugen und einer ausgeprägten After‑Market‑Infrastruktur. Europa zeichnet sich durch starke OEM‑Konzentrationen (z. B. Airbus) und strenge Zertifizierungsstandards aus, was Qualitäts- und Innovationsdruck erhöht. Asien‑Pazifik erlebt ein rapides Wachstum, da neue Flugzeugflotten angeschafft und lokale Fertigungskapazitäten ausgebaut werden. Der Mittlere Osten fokussiert sich auf Hubschrauber- und Militärprojekte, während Lateinamerika und Afrika noch kleinere, aber wachsende Nischen darstellen.

Führende Unternehmensprofile im Markt für Flugzeughalterungen – Branchenakteure und Strategien?

Arconic Corp konzentriert sich auf hochfeste Aluminium‑Lösungen und investiert stark in additive Fertigung. Avantus Aerospace Inc bietet spezialisierte Leichtbau‑Haltersysteme für Militär- und Raumfahrt. Godrej & Boyce erweitert sein Portfolio durch strategische Joint Ventures in Indien. Hexagon AB liefert digitale Simulationssoftware zur Optimierung von Halterungsdesigns. Hutchinson SA fokussiert sich auf Verbundwerkstoffe und nachgelagerte Dienstleistungen. Weitere Unternehmen wie Precision Castparts Corp, Spirit AeroSystems und Triumph Group Inc stärken ihre Marktposition durch Vertikal‑Integration und globale Lieferketten.

Porter‑Analyse – Bewertung der fünf Wettbewerbskräfte im Markt für Flugzeughalterungen?

• Bedrohung durch neue Anbieter: relativ gering, da hohe Zertifizierungs- und Investitionshürden bestehen.

• Verhandlungsstärke der Lieferanten: moderat, weil spezialisierte Werkstoffe (Aluminium, Hoch‑Stahl) begrenzt sind.

• Verhandlungsstärke der Kunden: stark bei großen OEMs, die Volumenrabatte fordern.

• Bedrohung durch Substitute: limitiert, da funktionale Anforderungen kaum durch alternative Befestigungssysteme ersetzt werden können.

• Rivalität unter bestehenden Unternehmen: intensiv, getrieben durch Innovationsdruck und Preiswettbewerb im After‑Market‑Segment.

SWOT‑Analyse des Marktes für Flugzeughalterungen – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe technische Barriere, etablierte Kundenbeziehungen, steigende Nachfrage nach Leichtbau.

Schwächen: Abhängigkeit von wenigen Rohstofflieferanten, lange Zertifizierungszyklen.

Chancen: Additive Fertigung, Wachstum in Asien‑Pazifik, digitale Zwillinge für Designoptimierung.

Risiken: Wirtschaftliche Abschwünge, volatile Rohstoffpreise, regulatorische Änderungen.

Wertschöpfungskettenanalyse – Struktur und Wertfluss im Markt für Flugzeughalterungen?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Aluminium, Stahl), gefolgt von Design‑ und Engineering‑Dienstleistungen, oft unterstützt durch digitale Simulationssoftware. Die Fertigung umfasst Gießen, Schmieden und additive Verfahren. Nach der Produktion erfolgt Qualitätskontrolle, Zertifizierung und Logistik. Der Vertrieb erfolgt sowohl direkt an Erstausrüster als auch über After‑Market‑Kanäle, während Service‑ und Wartungsleistungen langfristige Kundenbindung sichern.

Wichtige Investment‑Einblicke – Strategische Investitionsempfehlungen für den Markt für Flugzeughalterungen?

Investoren sollten Unternehmen mit starkem Fokus auf Aluminium‑Leichtbau und additive Fertigung priorisieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Kooperationen mit digitalen Simulationsanbietern erhöhen die Wertschöpfung und reduzieren Entwicklungszeiten. Zudem bieten Unternehmen, die ihr Portfolio im After‑Market‑Segment ausbauen, stabile Cashflows und Widerstandsfähigkeit gegenüber Konjunkturschwankungen.

Fazit – Zusammenfassung und zentrale Erkenntnisse zum Markt für Flugzeughalterungen?

Der Markt für Flugzeughalterungen befindet sich in einer Phase robusten Wachstums, getragen von Leichtbau, zunehmender Digitalisierung und einer starken Nachfrage im After‑Market‑Segment. Mit einem erwarteten Wert von über 520 Millionen USD bis 2033 und einer CAGR von 5,36 % bieten sich attraktive Investitions- und Innovationsmöglichkeiten. Schlüssel zum Erfolg sind Materialinnovation, additiver Fertigung und strategische Partnerschaften, insbesondere in den wachstumsstarken Regionen Asien‑Pazifik.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Marktstudien und öffentlich zugänglichen Datenbanken. Trendanalysen basieren auf historischen Wachstumsraten und den bereitgestellten Finanzkennzahlen. Die Bewertung von Wettbewerbskräften folgt dem Porter‑Modell, während SWOT und Wertschöpfungsanalysen auf Experteneinschätzungen beruhen.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt sämtliche Segmente des Flugzeughalterungsmarktes ab: Endverwendung, Material, Anwendung und Flugzeugtyp. Geografisch werden globale Trends sowie regionale Schwerpunkte berücksichtigt. Einschränkungen entstehen durch das Fehlen spezifischer Marktanteilszahlen pro Region; daher basieren regionale Einschätzungen auf branchenüblichen Mustern und nicht auf quantitativen Daten.

Wichtige Unternehmen und aktuelle Entwicklungen – Einführung der Top‑Unternehmen und deren jüngste Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

Arconic Corp hat 2023 ein neues Aluminium‑Alloy‑Produkt für Hochleistungs‑Flügelhalterungen vorgestellt. Avantus Aerospace Inc startete eine Kooperation mit einem US‑Militärlieferanten zur Entwicklung von leichten Haltern für unbemannte Luftfahrtsysteme. Godrej & Boyce eröffnete 2024 ein Fertigungswerk in Kerala, um die indische After‑Market‑Nachfrage zu bedienen. Hexagon AB brachte 2023 eine aktualisierte Simulationsplattform für Belastungsanalysen heraus. Hutchinson SA investierte stark in Verbundwerkstoffe für Triebwerks‑Haltersysteme. Precision Castparts Corp erweiterte 2024 seine Gießkapazitäten in den USA. Spirit AeroSystems entwickelte ein modularisiertes Haltersystem, das den Austauschzeitraum um 30 % verkürzt. Triumph Group Inc schloss 2023 ein Joint‑Venture mit einem asiatischen Zulieferer, um die Produktion von Aluminium‑Haltern in der Region zu erhöhen.