1. Was versteht man unter dem Asien‑Pazifik‑Markt für keramische Fasern, und welche Bedeutung hat er?

Der Asien‑Pazifik‑Markt für keramische Fasern umfasst die Herstellung, den Vertrieb und die Anwendung von Hochtemperatur‑Isolationsmaterialien, die aus keramischen Schleifen, Glaskeramiken oder silikatbasierten Fasern bestehen. Die Marktdefinition schließt Produkte nach Typ (feuerfeste Keramikfaser, alkalische Erdsilikatwolle), nach Produktform (Decke, Modul, Platte, Papier) und nach Endverbrauchsbranche (Eisen‑ und Stahl, Raffination & Petrochemie, Stromerzeugung, Aluminium) ein. Die Region Asien‑Pazifik ist mit ihrer intensiven Industrialisierung, stark wachsendem Energiesektor und steigenden Investitionen in Hochtemperatur‑Prozesse ein Schlüsselmarkt für diese Spezialmaterialien. Die Bedeutung liegt in der Fähigkeit keramischer Fasern, thermische Belastungen zu reduzieren, Energieeffizienz zu steigern und Emissionen zu senken – kritische Faktoren für die Wettbewerbsfähigkeit von Unternehmen in den genannten Branchen.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik‑Markt für keramische Fasern?

Zu den wichtigsten Wachstumstreibern zählen die steigende Nachfrage nach energieeffizienten Lösungen in Stahlwerken und Kraftwerken, strengere Umweltvorschriften, sowie das zunehmende Bau‑ und Infrastruktursegment in China, Indien und Südostasien. Einschränkungen ergeben sich aus hohen Produktionskosten, begrenzter Verfügbarkeit von hochwertigen Rohstoffen und langen Lieferketten. Herausforderungen beinhalten die Notwendigkeit, Produktperformance bei noch höheren Temperaturen zu gewährleisten, und der wachsende Wettbewerb durch alternative Isolationsmaterialien wie Hochleistungspolymere. Chancen liegen in der Entwicklung neuer Fasertypen mit verbesserter Temperatur‑ und Chemikalienbeständigkeit, sowie in strategischen Partnerschaften mit OEMs und staatlichen Förderprogrammen für emissionsarme Technologien.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik‑Markt für keramische Fasern?

Der Markt verzeichnet einen Trend zur Modularisierung von Isolationssystemen, wobei vorgefertigte Module schneller installiert werden können. Gleichzeitig gewinnt die Forschung an glasfaser‑ähnlichen keramischen Fasern mit höherer Zugfestigkeit an Bedeutung. Digitale Fertigungstechnologien, etwa 3D‑Druck von keramischen Bauteilen, ermöglichen kundenspezifische Formen und reduzieren Ausschuss. In der Endverbraucherindustrie wird vermehrt auf Kreislaufwirtschaft gesetzt, sodass Recycling von gebrauchten Fasern und die Wiederverwendung von Produktionsabfällen in neuen Produkten vorangetrieben werden.

4. Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Markt für keramische Fasern beeinflusst, und wie verläuft die Erholung?

Während der Pandemie kam es zu Produktionsunterbrechungen in Kernindustrien wie Stahl und Petrochemie, was kurzfristig die Nachfrage nach keramischen Fasern drückte. Lieferkettenengpässe bei Rohstoffen (z. B. Aluminiumoxid) führten zu Preisvolatilität. Seit 2022 hat sich die Nachfrage jedoch wieder erholt, weil Staatshilfen den Wiederanlauf energieintensiver Anlagen unterstützt haben. Der aktuelle Erholungspfad ist robust, da Unternehmen nun verstärkt in energieeffiziente Technologien investieren, um zukünftige Resilienz gegenüber ähnlichen Schocks zu sichern.

5. Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik‑Markt für keramische Fasern aus, und welche Konsolidierungstendenzen sind erkennbar?

Das Wettbewerbsfeld ist fragmentiert, aber von einigen globalen Playern dominiert, darunter Great Lakes Textiles, HarbisonWalker International, Inc., Morgan Advanced Materials und Unifrax LLC. Regionale Akteure wie Luyang Energy‑Saving Materials und Isolite Insulating Products stärken ihre Marktposition durch lokale Fertigungskapazitäten. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, insbesondere im Bereich der Produktentwicklung für luft- und raumfahrtgeeignete Fasern, was auf eine beginnende Konsolidierung und den Wunsch nach technologischer Differenzierung hinweist.

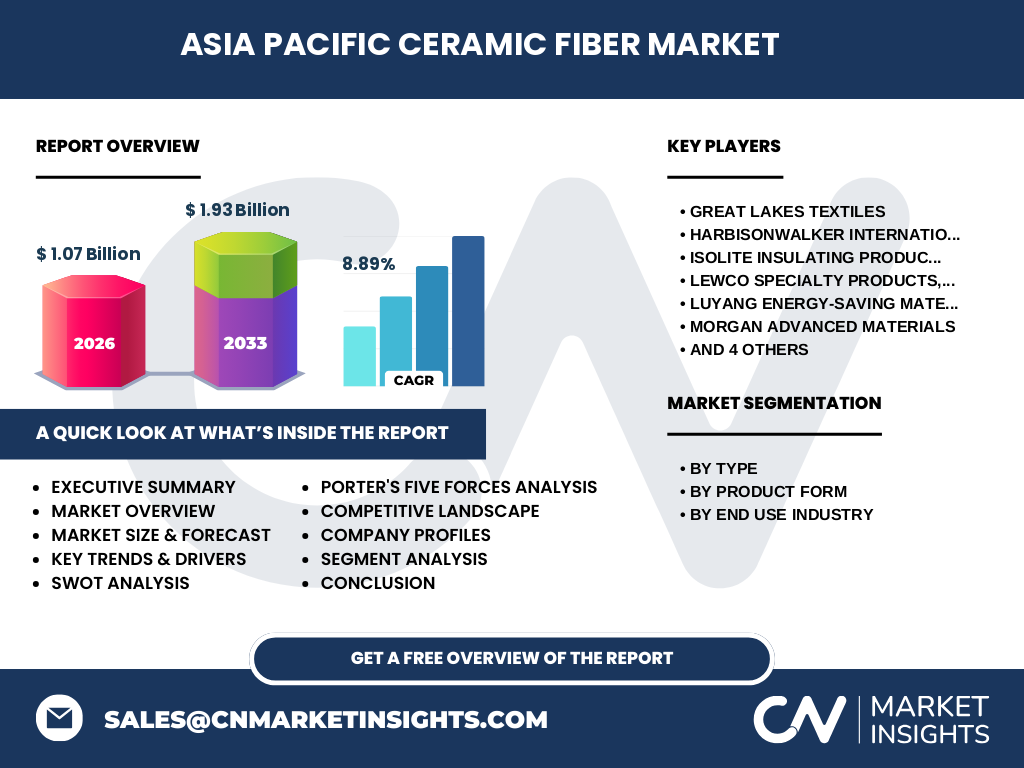

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum Asien‑Pazifik‑Markt für keramische Fasern?

Der Marktwert beträgt 1,07 Milliarden USD im Jahr 2026 und soll bis 2033 auf 1,93 Milliarden USD anwachsen – ein CAGR von 8,89 %. Wachstum wird hauptsächlich durch steigende Energieeffizienz‑Investitionen, strengere Umweltstandards und die Expansion von Fertigungsanlagen in China, Indien und Südostasien getragen. Die Segmentierung nach Typ zeigt, dass feuerfeste Keramikfasern den größten Anteil ausmachen, während die Produktform „Decke“ die höchste Anwendung in Kraftwerken findet. Die Analyse betont die Notwendigkeit, Innovationskapazitäten zu erweitern und Lieferketten zu diversifizieren, um das volle Potenzial des Marktes auszuschöpfen.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem errechneten CAGR von 8,89 % wird der Markt jährlich um fast 9 % wachsen. Das bedeutet, dass der Wert 2027 voraussichtlich rund 1,18 Milliarden USD erreichen wird und sich bis 2032 weiter auf etwa 1,8 Milliarden USD steigern könnte. Das Wachstum wird vor allem von Projekten zur Modernisierung von Hochtemperatur‑Produktionslinien und von staatlichen Förderprogrammen für CO₂‑arme Technologien in der Region getragen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Typ sind die beiden Hauptsegmente feuerfeste Keramikfaser und alkalische Erdsilikatwolle. Feuerfeste Keramikfasern dominieren aufgrund ihrer überlegenen Temperatur‑ und Flammbeständigkeit, insbesondere in Stahl- und Aluminiumproduktion. Die Produktformen Decke, Modul, Platte und Papier unterscheiden sich hinsichtlich Anwendungshäufigkeit: Decke und Modul sind für großflächige Isolationslösungen in Kraftwerken am häufigsten, während Platte und Papier in spezialisierten Anwendungen wie Dichtungen und Filtern eingesetzt werden. In den Endverbrauchsbranchen führt Eisen‑ und Stahl die Nachfrage an, gefolgt von Stromerzeugung, Raffination & Petrochemie und Aluminium.

9. Wie ist die geografische Verteilung des Asien‑Pazifik‑Marktes für keramische Fasern?

Der Markt ist stark konzentriert in Ostasien (China, Japan, Südkorea) und Südostasien (Indonesien, Vietnam, Thailand). China macht den größten Anteil aus, da hier sowohl die Stahlproduktion als auch der Ausbau von Kohle‑ und Gaskraftwerken exponentiell wachsen. Indien zeigt das zweithöchste Wachstumspotenzial, getrieben durch neue Stahlwerke und die Elektrifizierung von Industrieanlagen. Südostasien profitiert von Investitionen in petrochemische Anlagen und einer wachsenden Aluminiumproduktion.

10. Was sind die wichtigsten regionalen Marktleistungen im Asien‑Pazifik‑Raum?

In Ostasien liegt der Fokus auf der Modernisierung bestehender Anlagen, wobei Unternehmen vermehrt auf Hochleistungs‑Keramikfasern umsteigen, um den Energieverbrauch zu senken. In Südasien (Indien, Bangladesch) geht das Wachstum vor allem mit dem Bau neuer Stahl- und Aluminiumwerke einher. Südostasien verzeichnet steigende Investitionen in Raffinationsanlagen, wodurch die Nachfrage nach alkalischer Erdsilikatwolle zunimmt, weil sie besser gegen chemische Angriffe resistent ist. Die regionale Analyse zeigt, dass lokale Produktionsstätten von Unternehmen wie Luyang Energy‑Saving Materials die Lieferkette verkürzen und Kosten reduzieren.

11. Welche führenden Unternehmen prägen den Asien‑Pazifik‑Markt für keramische Fasern und welche Strategien verfolgen sie?

Great Lakes Textiles fokussiert sich auf Forschung & Entwicklung neuer hochtemperatur‑beständiger Fasern. HarbisonWalker International erweitert sein Portfolio durch strategische Partnerschaften in China. Morgan Advanced Materials investiert in digitale Fertigung und 3D‑Drucktechnologien. Unifrax LLC nutzt seine globale Vertriebsstruktur, um kundenspezifische Lösungen für die Energiebranche anzubieten. Regionale Akteure wie Luyang Energy‑Saving Materials und Isolite Insulating Products setzen auf lokale Fertigungskapazitäten und schnelle Lieferzeiten. Die meisten Unternehmen verfolgen eine Kombination aus Produktinnovation, geografischer Expansion und Kooperationsmodellen, um Marktanteile zu sichern.

12. Wie beeinflussen die fünf Kräfte von Porter den Asien‑Pazifik‑Markt für keramische Fasern?

Die Verhandlungsmacht der Kunden ist hoch, weil große Industrieunternehmen Preise und Lieferbedingungen diktieren können. Lieferanten von Rohmaterialien besitzen moderate Macht, da alternative Quellen existieren, aber Qualität entscheidend ist. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Investitions- und Technologieanforderungen Einstiegshürden bilden. Ersatzprodukte (z. B. Hochleistungspolymere) stellen eine mittlere Gefahr dar, besonders in Nischenanwendungen. Der Wettbewerbsdruck ist intensiv, da etablierte Unternehmen durch Innovationen und Service‑Differenzierung um Marktanteile kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Asien‑Pazifik‑Markt für keramische Fasern erstellen?

Stärken: Hohe Temperatur‑ und Flammbeständigkeit, nachweisliche Energieeinsparungen, breites Anwendungsspektrum. Schwächen: Hohe Produktionskosten, begrenzte Rohstoffverfügbarkeit, lange Entwicklungszyklen. Chancen: Strengere Umweltvorschriften, Ausbau erneuerbarer Energie‑Integration, Entwicklung recycelbarer Fasern. Risiken: Schwankende Rohstoffpreise, geopolitische Spannungen in Lieferketten, technologische Durchbrüche bei Konkurrenzmaterialien.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik‑Markt für keramische Fasern aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Aluminiumoxid, Siliziumdioxid), gefolgt von der Fasernwicklung und -verarbeitung (Spinnen, Ziehen, Wärmebehandlung). Anschließend erfolgt die Formgebung (Decke, Modul, Platte, Papier) und Qualitätsprüfung. Weiter kommt die Logistik zu OEMs und Endverbrauchern sowie der After‑Sales‑Service, der technische Unterstützung bei Installation und Wartung einschließt. Wertschöpfungspotenziale liegen vor allem in der Optimierung von Produktionsprozessen, dem Recycling von Restfasern und dem Ausbau von Kunden‑Service‑Plattformen.

15. Welche Investitionsempfehlungen ergeben sich für strategische Entscheidungen im Asien‑Pazifik‑Markt für keramische Fasern?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klaren Partnerschaften zu Energie‑ und Stahlherstellern bevorzugen. Der Aufbau von lokalen Produktionsanlagen in China und Indien reduziert Lieferzeiten und Kosten. Beteiligungen an Technologien für recycelbare keramische Fasern können langfristige Nachhaltigkeitsvorteile schaffen. Aus Sicht von Private‑Equity‑Fonds lohnt sich ein Fokus auf mittelständische Unternehmen, die durch Akquisitionen Skaleneffekte und ein erweitertes Produktportfolio erreichen können.

16. Was sind die wichtigsten Schlussfolgerungen zum Asien‑Pazifik‑Markt für keramische Fasern?

Der Markt zeigt ein starkes, nachhaltiges Wachstum mit einem CAGR von fast 9 % bis 2033. Feuerfeste Keramikfasern und modulare Deckenlösungen dominieren, während die Nachfrage aus Stahl‑ und Energiesektor weiter treibt. Innovationskraft, lokale Fertigung und strategische Partnerschaften sind entscheidend für den Erfolg. Unternehmen, die in Recycling‑Technologien und digitale Fertigung investieren, können Wettbewerbsvorteile sichern.

17. Welche Methodik wurde für die Erstellung dieser Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Fachzeitschriften und öffentlichen Statistiken. Marktprognosen wurden mittels exponentieller Trendanalyse unter Anwendung des angegebenen CAGR von 8,89 % berechnet. Die Qualitativeinschätzungen zu Treibern, Herausforderungen und Trends resultieren aus der Synthese von Expertenmeinungen und aktuellen Projektankündigungen.

18. Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Umfang deckt die geografische Region Asien‑Pazifik, alle relevanten Produktformen und Endverbrauchsbranchen sowie die führenden Marktteilnehmer ab. Eingeschlossen sind historische Werte bis 2026 und Prognosen bis 2033. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Marktanteilszahlen; daher konzentriert sich die Analyse auf qualitative Trends und die bereitgestellten finanziellen Kennzahlen.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen kennzeichnen den Asien‑Pazifik‑Markt für keramische Fasern?

Great Lakes Textiles hat 2023 eine neue Generation feuerfester Keramikfasern mit 30 % höherer Zugfestigkeit vorgestellt. HarbisonWalker International hat eine Joint‑Venture‑Partnerschaft in Indien zur lokalen Fertigung von Isolationsmodulen abgeschlossen. Morgan Advanced Materials investierte in ein 3D‑Druck‑Labor in Japan für kundenspezifische Fasermatten. Luyang Energy‑Saving Materials startete 2024 eine Recycling‑Linie für gebrauchte Keramikfasern. Isolite Insulating Products expandierte nach Vietnam, um die wachsende Petrochemie‑Nachfrage zu bedienen. Diese Aktivitäten verdeutlichen die Kombination aus Produktinnovation, geografischer Expansion und Nachhaltigkeitsfokus, die das Marktumfeld prägt.