1. Was versteht man unter dem Markt für Auftragsforschungsorganisationen (CRO) in Europa, und warum ist er bedeutend?

Der Markt für Auftragsforschungsorganisationen (CRO) in Europa umfasst Unternehmen, die pharmazeutischen, biotechnologischen und medizintechnischen Kunden spezialisierte Forschungs‑ und Entwicklungsdienstleistungen anbieten. Dazu zählen präklinische Studien, klinische Prüfungen, Labordienste und post‑zulassungsbezogene Aktivitäten. Der Markt ist von zentraler Bedeutung, weil er die Innovationsgeschwindigkeit in der Arzneimittel‑ und Medizinproduktentwicklung erhöht, Kosten senkt und den Zugang zu Fachwissen sowie modernster Infrastruktur ermöglicht.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den europäischen CRO‑Markt?

Wachstumstreiber sind steigende Investitionen in Forschung & Entwicklung, die zunehmende Komplexität klinischer Studien und der Trend zur Auslagerung von Nicht‑Kernaufgaben. Hemmnisse ergeben sich aus regulatorischen Unsicherheiten, Fachkräftemangel und steigenden Kosten für digitale Technologien. Zu den wichtigsten Herausforderungen zählen die Harmonisierung von Zulassungsstandards und die Integration von KI‑basierten Lösungen. Chancen liegen in personalisierter Medizin, seltenen Erkrankungen und der Expansion in aufstrebende europäische Länder.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den europäischen CRO‑Markt?

Der Markt wird von drei zentralen Trends geprägt: erstens die verstärkte Nutzung von Echtzeit‑Datenplattformen und dezentralen klinischen Studien, zweitens die Kombination von Präzisions‑ und Genomik‑Technologien in Onkologie und seltenen Erkrankungen, und drittens die zunehmende Integration von Service‑Paketen, bei denen Kunden sowohl interne als auch ausgelagerte Lösungen aus einer Hand erhalten. Diese Trends beschleunigen die Produktentwicklung und erhöhen die Wettbewerbsfähigkeit der CROs.

4. Wie hat COVID‑19 den europäischen CRO‑Markt beeinflusst und welchen Erholungsweg zeichnet er?

Die Pandemie führte zu temporären Verzögerungen bei der Patientenrekrutierung, gleichzeitig aber zu einer enormen Nachfrage nach Impfstoff‑ und Therapeutik‑Entwicklungen. CROs investierten in digitale Rekrutierung und Remote‑Monitoring, wodurch langfristig effizientere Prozesse entstanden sind. Der Erholungsweg ist gekennzeichnet durch ein starkes Auftragsvolumen, das seit 2022 stetig wächst, und durch die dauerhafte Etablierung neuer Arbeitsmodelle.

5. Wie sieht das Wettbewerbsumfeld im europäischen CRO‑Markt aus, und welche Konsolidierungstendenzen lassen sich beobachten?

Der Markt ist fragmentiert, aber von einigen globalen Akteuren dominiert, darunter Parexel, Medpace und Thermo Fisher Scientific (PPD Inc.). In den letzten Jahren kam es zu strategischen Zukäufen, um Service‑Portfolios zu erweitern und geografische Präsenz zu stärken. Kleine spezialisierte Anbieter wie Julius Clinical oder O4 Research Ltd. fokussieren sich auf Nischenbereiche, was die Dynamik des Wettbewerbs weiter erhöht.

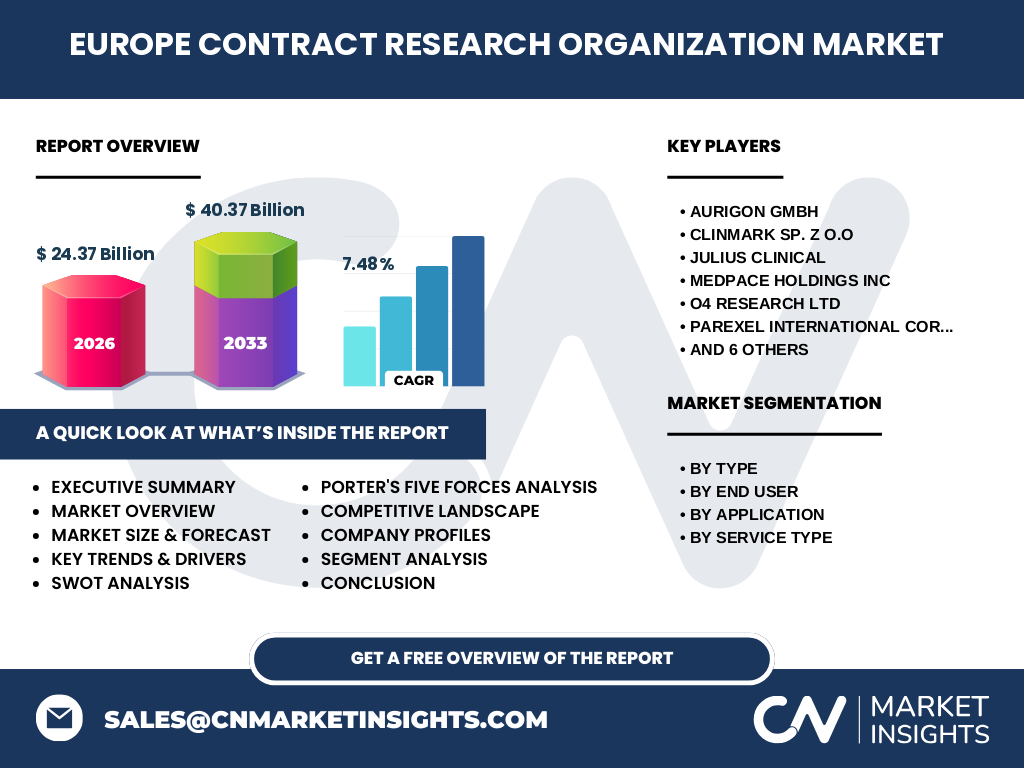

6. Welche wichtigsten Erkenntnisse fasst das Executive Summary zum europäischen CRO‑Markt zusammen?

Der europäische CRO‑Markt erreichte 2026 ein Volumen von 24,37 Milliarden € und wird bis 2033 voraussichtlich 40,37 Milliarden € erreichen, bei einer CAGR von 7,48 %. Wachstum wird von Outsourcing‑Trends, regulatorischer Harmonisierung und digitaler Transformation getrieben. Trotz regulatorischer Hürden bieten personalisierte Therapien und seltene Erkrankungen erhebliche Expansionspotenziale. Die Konsolidierung führt zu stärker integrierten Service‑Angeboten.

7. Welche Prognosen gelten für den europäischen CRO‑Markt im Zeitraum 2025‑2032?

Ausgehend vom Basiswert von 24,37 Milliarden € in 2026 wird das Marktvolumen bis 2033 auf 40,37 Milliarden € steigen. Dies entspricht einer durchschnittlichen Jahreswachstumsrate (CAGR) von 7,48 %. Die Prognose berücksichtigt steigende Nachfrage nach klinischen Studien in onkologischen und neurologischen Bereichen, die zunehmende Nutzung von dezentralen Studienmodellen und die kontinuierliche Expansion von Service‑Portfolios.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Der Markt wird nach Typ in „Intern“ und „Auslagerung“ unterteilt, wobei die Auslagerung den größeren Anteil ausmacht, da viele Unternehmen kosteneffiziente externe Expertise suchen. Nach Endnutzer sind Pharma‑ und Biotechnologieunternehmen die Hauptabnehmer, gefolgt von Medizinprodukteherstellern und akademischen Forschungsinstituten. Anwendungstechnisch dominieren Onkologie, Neurologie und Kardiologie, während Service‑technisch sind Frühphasen‑Entwicklungsdienste und klinische Forschungsdienste am gefragtesten.

9. Wie sieht die geografische Verteilung des europäischen CRO‑Marktes aus?

Die Marktgröße verteilt sich ungleichmäßig über Europa. Westeuropa, insbesondere Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande, hält den größten Anteil aufgrund etablierter Pharmaindustrien und regulatorischer Rahmenbedingungen. Osteuropäische Länder zeigen ein schnelleres Wachstumspotenzial, da dort Kostenstrukturen attraktiv sind und lokale Forschungsnetzwerke ausgebaut werden.

10. Welche regionalen Besonderheiten kennzeichnen die Marktperformance in Europa?

In Deutschland steigt die Nachfrage nach post‑zulassungs‑Diensten, unterstützt durch ein starkes Netzwerk von Universitätskliniken. Das Vereinigte Königreich profitiert von einer führenden Rolle in dezentralen Studien und digitaler Patientenrekrutierung. Frankreich fokussiert sich auf Onkologie‑Trials, während Skandinavien (z. B. Schweden, Dänemark) verstärkt in seltene Erkrankungen investiert. Osteuropäische Märkte wie Polen und die Tschechische Republik bieten kostengünstige Prüfzentren.

11. Welche führenden Unternehmen prägen den europäischen CRO‑Markt und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen AURIGON GMBH, Clinmark sp. z o.o., Julius Clinical, Medpace Holdings Inc., O4 Research Ltd., Parexel International Corp., Pharmaxi LLC, Precision Medicine Group LLC, ProPharma Group, Siron Clinical, Smerud Medical Research Group und Thermo Fisher Scientific (PPD Inc.). Viele verfolgen Wachstumsstrategien durch Akquisitionen (z. B. Parexel), Ausbau von Dezentralkapazitäten und Erweiterung von Service‑Portfolios in den Bereichen Genomik und Echtzeit‑Datenmanagement.

12. Wie bewertet die Porter‑Fünf‑Kräfte‑Analyse den europäischen CRO‑Markt?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitions- und Compliance‑Kosten bestehen. Die Verhandlungsmacht der Kunden ist stark, weil Pharma‑ und Biotech‑Firmen mehrere CRO‑Optionen haben. Lieferanten (z. B. Laborausrüstung) besitzen mittlere Macht, da spezialisierte Geräte knapp sind. Die Bedrohung durch Substitutionsprodukte ist gering, weil CRO‑Dienstleistungen einzigartig sind. Der Wettbewerbsdruck ist hoch und führt zu Preisdruck sowie Innovationswettlauf.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den europäischen CRO‑Markt?

Stärken: Hohe Fachkompetenz, skalierbare Infrastruktur, regulatorische Expertise. Schwächen: Fachkräftemangel, fragmentierte Marktstruktur. Chancen: Digitale Studien, personalisierte Medizin, Expansion in osteuropäische Länder. Risiken: Strengere Regulierungen, geopolitische Unsicherheiten, steigende Kosten für Technologie‑Adoption.

14. Wie gestaltet sich die Wertschöpfungskette im europäischen CRO‑Markt?

Die Kette beginnt mit der Studienkonzeption und dem Protokoll‑Design, gefolgt von präklinischer Bewertung, klinischer Rekrutierung, Datenmanagement, statistischer Analyse und schließlich post‑zulassungs‑Monitoring. Jeder Schritt wird oft von spezialisierten Service‑Anbietern unterstützt, sodass CROs als zentrale Koordinatoren fungieren und gleichzeitig Teil‑Dienstleister für Labore, Datenzentren und regulatorische Beratungen integrieren.

15. Welche Investitionsempfehlungen lassen sich für den europäischen CRO‑Markt ableiten?

Investoren sollten Unternehmen mit starkem Portfolio in dezentralen Studien und digitalen Datenplattformen bevorzugen. Strategische Zukäufe von Nischen‑CROs, die seltene Erkrankungen bedienen, bieten ebenfalls attraktive Renditen. Darüber hinaus lohnt sich Kapital in Technologie‑Partner, die KI‑gestützte Patientenselektion und Echtzeit‑Monitoring ermöglichen, da diese die Betriebseffizienz nachhaltig steigern.

16. Welche zentralen Schlussfolgerungen lassen sich aus dem Bericht zum europäischen CRO‑Markt ziehen?

Der Markt befindet sich in einer robusten Wachstumsphase, getrieben von Outsourcing‑Trends, regulatorischer Konvergenz und digitaler Innovation. Trotz regulatorischer und personeller Herausforderungen bieten personalisierte Therapien und dezentralisierte Studien erhebliche Chancen. Die Konsolidierung führt zu größeren, integrierten Anbietern, während spezialisierte Nischenakteure durch Fokus auf seltene Krankheiten und innovative Technologien wettbewerbsfähig bleiben.

17. Welche Methodik wurde für diese Marktforschung verwendet?

Die Analyse basiert auf einer Kombination aus Sekundärdaten‑Erhebung aus Fachpublikationen, Unternehmensberichten und regulatorischen Quellen sowie Experteninterviews mit Brancheninsidern. Quantitative Daten wurden mittels Trendextrapolation auf Basis des bekannten Marktvolumens 2026 (24,37 Mrd. €) und der prognostizierten CAGR von 7,48 % berechnet. Qualitative Einschätzungen wurden durch Benchmark‑Analysen und Wettbewerbsprofilierung ergänzt.

18. Welcher Umfang und welche Grenzen hat die Untersuchung des europäischen CRO‑Marktes?

Der Bericht deckt alle relevanten Segmente ab – Typ, Endnutzer, Anwendung und Service‑Typ – sowie die wichtigsten geografischen Regionen Europas. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile; daher konzentrieren wir uns auf die bereitgestellten Gesamtzahlen und qualitative Trends. Makroökonomische Einflüsse werden in den Prognosen berücksichtigt, jedoch nicht bis ins Detail modelliert.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den europäischen CRO‑Markt?

Thermo Fisher Scientific (PPD Inc.) hat kürzlich sein digitales Patient‑Monitoring‑Tool erweitert. Parexel hat das Portfolio durch den Erwerb eines KI‑Analytics‑Start‑ups gestärkt. Medpace investierte in ein neues Zentrallabor für Biomarker‑Analytik in Deutschland. Julius Clinical startete ein Joint‑Venture für dezentrale Onkologie‑Studien in Skandinavien. AURIGON GMBH eröffnete ein Forschungszentrum in Polen, um kostengünstige Prä‑klinische Dienste anzubieten. Diese Initiativen zeigen den Fokus auf Technologie, geografische Expansion und Service‑Diversifikation.