¿Qué es el Mercado Europeo de Contract Research Organization (CRO) y cuál es su alcance e importancia?

El Mercado Europeo de Contract Research Organization (CRO) comprende a las empresas que ofrecen servicios externos o internos de investigación clínica, desarrollo de fármacos y gestión de pruebas a compañías farmacéuticas, de biotecnología, dispositivos médicos e instituciones académicas. Su alcance incluye fases de investigación temprana, estudios clínicos, laboratorios y actividades post‑aprobación en áreas terapéuticas como oncología, neurología y cardiología. Es crucial porque permite a los patrocinadores reducir costos, acelerar la llegada de nuevos tratamientos al mercado y aprovechar expertise especializado.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de CRO?

Los principales impulsores son el aumento de la investigación en terapias avanzadas, la presión regulatoria para ensayos más eficientes y la necesidad de externalizar funciones costosas. Las restricciones incluyen la complejidad normativa europea, la escasez de pacientes para ensayos y la presión sobre los márgenes de precios. Los desafíos abarcan la gestión de datos a gran escala y la ciberseguridad. Entre las oportunidades destacan la adopción de tecnologías digitales, la expansión a terapias génicas y la creciente demanda de estudios en enfermedades infecciosas.

¿Qué tendencias de crecimiento están modelando el Mercado Europeo de CRO?

Se observa una tendencia creciente hacia la externalización total de procesos, la integración de plataformas de datos de vida real y el uso de inteligencia artificial para diseño de ensayos. Asimismo, la colaboración público‑privada y la consolidación mediante fusiones y adquisiciones están redefiniendo la estructura del mercado. Los ensayos descentralizados y la tele‑monitorización de pacientes están emergiendo como prácticas estándar, impulsadas por la necesidad de mayor flexibilidad y acceso a poblaciones diversas.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo de CRO y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos temporales en ensayos debido a restricciones de movilidad, pero también aceleró la adopción de ensayos descentralizados y tecnologías de monitoreo remoto. Los CRO europeos demostraron resiliencia al reconfigurar protocolos y apoyar estudios de vacunas y tratamientos COVID‑19. La recuperación se ha traducido en una demanda renovada, reflejada en el crecimiento proyectado y la confianza de los patrocinadores en la capacidad de los CRO para gestionar entornos cambiantes.

¿Cómo es el panorama competitivo del Mercado Europeo de CRO?

El mercado está dominado por jugadores consolidados como Parexel International Corp, Medpace Holdings Inc y Thermo Fisher Scientific (PPD Inc), junto a firmas regionales como AURIGON GMBH y Julius Clinical. La competencia se basa en la amplitud de servicios, presencia geográfica y capacidad tecnológica. En los últimos años ha habido consolidación mediante adquisiciones estratégicas, lo que ha intensificado la presión para ofrecer soluciones integrales y tiempos de respuesta más rápidos.

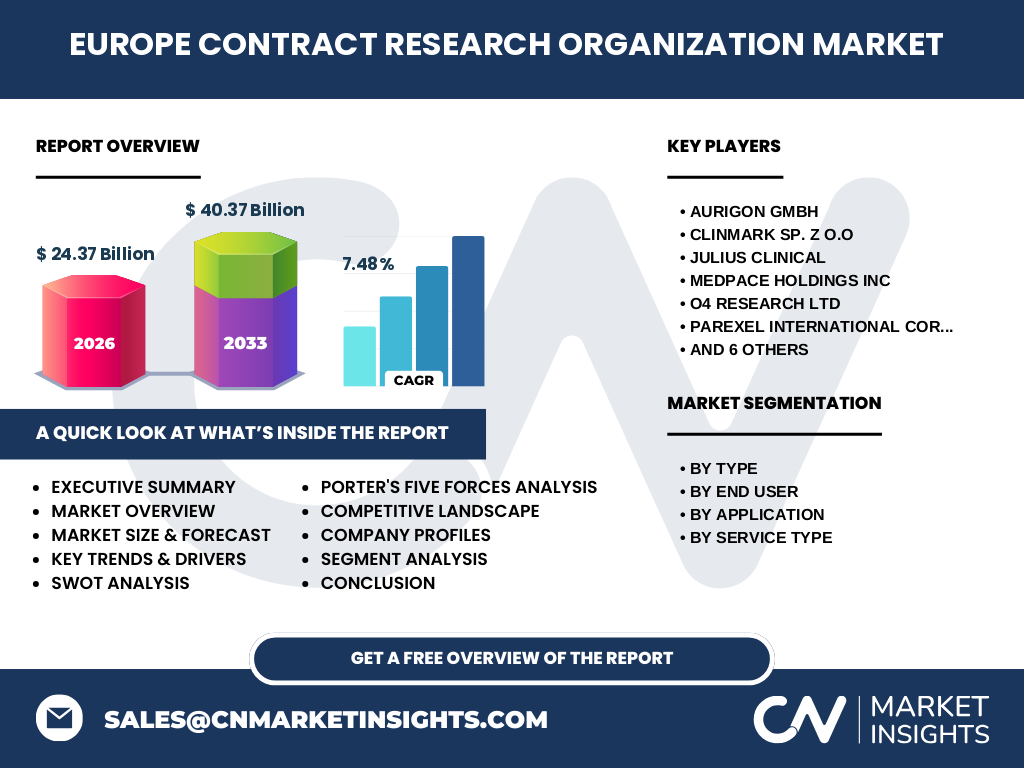

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado Europeo de CRO?

El mercado europeo de CRO alcanzó 24,37 mil millones de euros en 2026 y se proyecta que alcance 40,37 mil millones en 2033, con una CAGR del 7,48 %. Los principales impulsores son la externalización, la digitalización y la demanda de terapias innovadoras. Los retos regulatorios y la escasez de pacientes se contrarrestan con oportunidades en IA y ensayos descentralizados. La competencia se concentra en pocos actores líderes, pero la consolidación continúa.

¿Cuál es la proyección del Mercado Europeo de CRO para el periodo 2025‑2032?

Con una tasa compuesta anual del 7,48 %, se espera que el mercado continúe su expansión sostenida, acercándose a los 40,37 mil millones de euros para 2033. Este crecimiento está impulsado por la mayor adopción de servicios de fase temprana, la diversificación de usuarios finales y la ampliación de aplicaciones terapéuticas, particularmente en oncología y enfermedades infecciosas.

¿Cómo se divide el tamaño y la participación del Mercado Europeo de CRO por segmentación?

El mercado se segmenta por tipo (interno y externalizado), por usuario final (compañías farmacéuticas y biotecnológicas, compañías de dispositivos médicos, institutos académicos y de investigación) y por aplicación terapéutica (oncología, neurología, cardiología, enfermedades infecciosas, trastornos metabólicos, nefrología, respiratorio, dermatología, oftalmología, hematología). Cada segmento muestra diferentes niveles de demanda, siendo el externalizado y las compañías farmacéuticas los mayores contribuyentes.

¿Cuál es la distribución geográfica del Mercado Europeo de CRO a nivel global?

El mercado europeo representa la principal zona de actividad dentro del contexto global de CRO, con una participación significativa en comparación con otras regiones. Aunque no se especifican cifras exactas por país, la presencia de grandes centros de investigación en Alemania, Reino Unido, Francia, Italia y España refuerza su posición como hub estratégico para servicios de investigación clínica.

¿Qué análisis regional ofrece el informe del Mercado Europeo de CRO?

El análisis regional destaca a Europa Occidental como la zona con mayor concentración de CROs debido a su infraestructura regulatoria sólida y a la presencia de multinacionales farmacéuticas. Europa del Norte muestra crecimiento impulsado por la innovación en biotecnología, mientras que Europa del Este está emergiendo gracias a costos operativos competitivos y talento científico. Cada subregión muestra dinámicas específicas que influyen en la elección de socios CRO.

¿Cuáles son los perfiles de las principales empresas en el Mercado Europeo de CRO?

Entre las compañías líderes se encuentran AURIGON GMBH, especializada en servicios de laboratorio; Clinmark sp. z o.o, enfocada en ensayos clínicos en Europa Central; Julius Clinical, con fuerte presencia en terapias oncológicas; Medpace Holdings Inc y Parexel International Corp, que ofrecen plataformas integrales de fase temprana a post‑aprobación; y Thermo Fisher Scientific (PPD Inc), con una red global de laboratorios. Cada una implementa estrategias de expansión mediante adquisiciones y alianzas estratégicas.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado Europeo de CRO?

El poder de negociación de los clientes es alto, ya que los patrocinadores buscan costos competitivos y calidad. El poder de los proveedores (tecnología y talento) también es significativo. La amenaza de nuevos entrantes es moderada debido a barreras regulatorias y de capital. La rivalidad entre competidores existentes es intensa, impulsada por la diferenciación de servicios. La amenaza de productos sustitutos es baja, dado que la externalización sigue siendo la opción preferida.

¿Cuál es el análisis FODA del Mercado Europeo de CRO?

Fortalezas: Amplia experiencia regulatoria, infraestructura avanzada y capacidad de escalar proyectos. Debilidades: Dependencia de la disponibilidad de pacientes y costos de cumplimiento. Oportunidades: IA, datos de vida real y ensayos descentralizados. Amenazas: Cambios regulatorios abruptos y presión de precios de patrocinadores.

¿Cómo funciona la cadena de valor del Mercado Europeo de CRO?

La cadena de valor comienza con la generación de ideas y diseño de protocolo, seguida por la selección de sitios y reclutamiento de pacientes. Luego se realizan servicios de laboratorio, monitoreo de datos y gestión de calidad. Finalmente, se lleva a cabo la presentación regulatoria y el soporte post‑aprobación. Cada etapa añade valor mediante expertise especializado y tecnologías de gestión de datos.

¿Qué recomendaciones de inversión se derivan del estudio del Mercado Europeo de CRO?

Los inversores deben enfocarse en compañías con plataformas digitales robustas, capacidad de ofrecer ensayos descentralizados y presencia en múltiples terapias. Las alianzas estratégicas con patrocinadores de biotecnología y la expansión geográfica hacia Europa del Este ofrecen rendimientos atractivos. Asimismo, la inversión en tecnologías de IA para optimizar el diseño de ensayos representa una oportunidad de alto crecimiento.

Conclusión: ¿Cuáles son los principales aprendizajes del informe del Mercado Europeo de CRO?

El mercado muestra un crecimiento sólido, respaldado por una CAGR del 7,48 % y una proyección a 40,37 mil millones de euros para 2033. La digitalización, la externalización y la demanda de terapias avanzadas son los motores clave. A pesar de desafíos regulatorios y de reclutamiento, las oportunidades en IA y ensayos descentralizados hacen del sector una opción atractiva para patrocinadores e inversores.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una metodología mixta que combina análisis de fuentes primarias (entrevistas con ejecutivos de CRO, encuestas a patrocinadores) y secundarias (informes de la industria, bases de datos financieras, publicaciones regulatorias). Los datos cuantitativos fueron validados mediante técnicas de triangulación y se empleó modelado de proyección con una tasa de crecimiento compuesta del 7,48 %.

¿Cuál es el alcance y las limitaciones del estudio del Mercado Europeo de CRO?

El alcance cubre a todos los CRO operando en Europa, segmentados por tipo, usuario final, aplicación terapéutica y tipo de servicio. Las limitaciones incluyen la ausencia de datos precisos de participación de mercado por país y la falta de información detallada sobre precios específicos, ya que el enfoque se centró en tendencias macro y proyecciones financieras generales.

¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado Europeo de CRO?

Entre las compañías más relevantes están AURIGON GMBH, que lanzó una nueva línea de biomarcadores de oncología; Clinmark sp. z o.o, que abrió un centro de ensayos clínicos en Polonia; Julius Clinical, que anunció una alianza con una gran farmacéutica para estudios en neurodegeneración; Medpace Holdings Inc, que expandió su red de laboratorios en Alemania; y Thermo Fisher Scientific (PPD Inc), que adquirió una empresa de datos de vida real para complementar sus servicios de fase tardía.