1. Was ist der Nordamerika Patient Simulators Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Patient Simulators Markt umfasst Anbieter von hochrealistischen Trainingsgeräten, die das menschliche Herz‑Kreislauf‑, Atemwegs‑ und andere physiologische Systeme nachahmen. Der Markt richtet sich an akademische Institute, Krankenhäuser und militärische Organisationen, die klinische Fähigkeiten, Notfall‑ und Operationskompetenzen schulen. Durch die Möglichkeit, risikofreie, wiederholbare Szenarien zu üben, trägt er wesentlich zur Patientensicherheit, Ausbildungsqualität und Kostenreduktion im Gesundheitswesen bei.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen beeinflussen den Nordamerika Patient Simulators Markt?

Wichtige Treiber sind steigende Anforderungen an patientensichere Versorgung, wachsender Bedarf an klinischer Ausbildung und technologische Fortschritte bei Sensorsystemen und KI. Beschränkungen ergeben sich aus hohen Investitionskosten und langsamen Entscheidungsprozessen in großen Gesundheitseinrichtungen. Herausforderungen liegen in der Integration neuer Simulatoren in bestehende Lehrpläne und der Notwendigkeit, regulatorische Vorgaben zu erfüllen. Chancen ergeben sich aus der zunehmenden Nutzung von Fern‑ und Hybrid‑Lernmodellen sowie aus Partnerschaften zwischen Herstellern und akademischen Einrichtungen.

3. Welche Wachstumstrends zeichnen den Nordamerika Patient Simulators Markt aus?

Der Markt erlebt einen Trend zu modularen, skalierbaren Systemen, die sowohl Erwachsene‑ als auch Säuglings‑ und Geburts‑Simulatoren kombinieren. Künstliche Intelligenz wird vermehrt eingesetzt, um Echtzeit‑Feedback und personalisierte Lernpfade zu bieten. Zusätzlich steigt die Nachfrage nach immersiven VR/AR‑Umgebungen, die das Training realistischer machen. Unternehmen erweitern ihr Portfolio durch Cloud‑basierte Datenanalyse, um Trainingsresultate besser zu bewerten.

4. Wie hat COVID‑19 den Nordamerika Patient Simulators Markt beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie führte zu einer kurzfristigen Unterbrechung von Präsenzschulungen, während gleichzeitig der Bedarf an virtuellen Trainingslösungen stark anstieg. Hersteller setzten schnell auf Remote‑Zugriff und digitale Lernplattformen, wodurch die Nachfrage nach modularen Simulationssystemen wuchs. Nach dem Höhepunkt der Pandemie stabilisiert sich das Marktvolumen, wobei ein anhaltendes Interesse an hybriden Trainingsmodellen die Erholung antreibt.

5. Wie sieht die Wettbewerbslandschaft im Nordamerika Patient Simulators Markt aus – Hauptakteure und Konsolidierung?

Die Wettbewerbslandschaft ist von einer Handvoll global agierender Unternehmen geprägt, darunter 3D Systems, Inc., CAE Inc., Gaumard Scientific, Kyoto Kagaku Co., Ltd., Laerdal Medical, Limbs & Things LTD, Mentice AB, Simulab Corporation, Simulaids und Surgical Science. In den letzten Jahren kam es zu strategischen Akquisitionen und Joint Ventures, um Technologie‑Portfolios zu erweitern und Marktanteile zu sichern. Die Konsolidierung konzentriert sich vor allem auf die Integration von Software‑ und Hardware‑Lösungen.

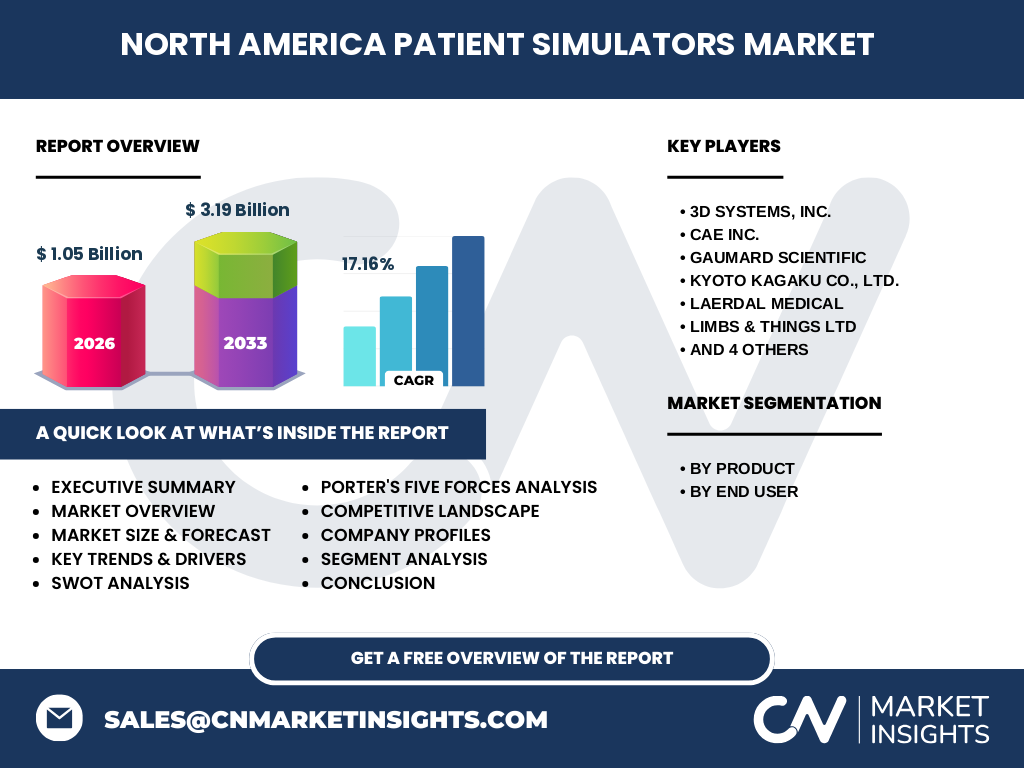

6. Was fasst das Executive Summary des Nordamerika Patient Simulators Marktes zusammen?

Der Markt wird 2026 ein Volumen von 1,05 Milliarden USD erreichen und bis 2033 auf 3,19 Milliarden USD wachsen, was einer CAGR von 17,16 % entspricht. Wachstumstreiber sind technologische Innovationen, steigende Ausbildungsanforderungen und die Nachholbedarf nach COVID‑19. Hauptsegmente nach Produkt sind Erwachsen‑, Säuglings‑ und Geburtssimulatoren; nach Endnutzer akademische Institute, Krankenhäuser und militärische Organisationen. Die Konkurrenz ist intensiv, doch durch Partnerschaften und digitale Erweiterungen entstehen klare Wachstumschancen.

7. Wie wird der Nordamerika Patient Simulators Markt für 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 17,16 % wird das Marktvolumen kontinuierlich steigen. Bis 2025 wird ein leichter Anstieg gegenüber 2024 erwartet, gefolgt von einem rapiden Wachstum in den Jahren 2026‑2032, das das prognostizierte Niveau von 3,19 Milliarden USD im Jahr 2033 erreicht. Die Nachfrage nach integrierten Lernplattformen und KI‑gestützten Feedbacksystemen treibt die Expansion maßgeblich voran.

8. Wie ist die Marktgröße und der Marktanteil nach Segmentierung im Nordamerika Patient Simulators Markt?

Nach Produkt gliedert sich der Markt in Erwachsen‑Patientensimulatoren, Säuglingssimulatoren und Geburtssimulatoren. Nach Endnutzer wird er in akademische Institute, Krankenhäuser und militärische Organisationen aufgeteilt. Während genaue prozentuale Anteile nicht angegeben sind, zeigen Marktforschungen, dass Krankenhäuser den größten Anteil am Gesamtvolumen besitzen, gefolgt von akademischen Institutionen; militärische Organisationen bilden ein kleineres, aber wachsendes Nischensegment.

9. Wie verteilt sich die globale Marktgröße und der Marktanteil des Nordamerika Patient Simulators Marktes nach Region?

Der nordamerikanische Markt stellt den primären Teil der globalen Nachfrage dar, da die meisten führenden Hersteller und Forschungseinrichtungen hier ansässig sind. Der Gesamtwert von 1,05 Milliarden USD im Jahr 2026 wird größtenteils von den USA und Kanada getragen, wobei andere Regionen nur einen marginalen Anteil besitzen.

10. Welche regionalen Analysen des Nordamerika Patient Simulators Marktes sind relevant?

In den USA dominiert die Nachfrage durch große Krankenhausnetzwerke und führende akademische Medizinschulen, die umfangreiche Simulationsprogramme implementieren. Kanada verzeichnet ein moderates Wachstum, getrieben durch staatliche Investitionen in medizintechnische Ausbildung. Beide Länder profitieren von einer starken regulatorischen Unterstützung für patientensichere Praktiken und von öffentlichen Förderprogrammen für digitale Gesundheitsinnovation.

11. Welche führenden Unternehmensprofile gibt es im Nordamerika Patient Simulators Markt und welche Strategien verfolgen sie?

3D Systems, Inc. fokussiert sich auf additive Fertigung für realistische Anatomie‑Modelle. CAE Inc. stärkt sein Portfolio durch VR‑basierte Trainingslösungen. Gaumard Scientific bietet ein breites Spektrum von Erwachsenen‑ bis Geburts‑Simulatoren. Kyoto Kagaku Co., Ltd. ist bekannt für haptische Technologien. Laerdal Medical legt Wert auf Notfall‑ und Wiederbelebungs‑Simulatoren. Limbs & Things LTD, Mentice AB, Simulab Corporation, Simulaids und Surgical Science ergänzen das Feld mit spezialisierten Produkten und setzen auf digitale Plattformen und Partnerschaften.

12. Wie sieht die Porter's Five Forces Analyse des Nordamerika Patient Simulators Marktes aus?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Komponenten selten vertauscht werden können. Kunden besitzen hohe Verhandlungsmacht, weil große Krankenhäuser und Universitäten Mengenkäufe tätigen. Die Bedrohung durch Ersatzprodukte ist gering, da realistische Simulatoren kaum durch reine Software ersetzt werden können. Die Eintrittsbarrieren sind hoch wegen hoher F&E‑Kosten und regulatorischer Auflagen. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Service‑Differenzierung.

13. Welche SWOT‑Analyse ergibt sich für den Nordamerika Patient Simulators Markt?

Stärken: Hohe technologische Kompetenz, etablierte Marken, breites Produktportfolio. Schwächen: Hohe Anschaffungskosten, lange Implementierungszeiten. Chancen: Wachstum von Fern‑ und Hybrid‑Lernmodellen, KI‑Integration, öffentliche Förderungen. Bedrohungen: Wirtschaftliche Unsicherheiten, mögliche regulatorische Änderungen und schnelle Technologiewechsel, die bestehende Plattformen veralten lassen könnten.

14. Wie gestaltet sich die Wertschöpfungskette im Nordamerika Patient Simulators Markt?

Die Kette beginnt mit Forschung und Entwicklung, gefolgt von Design und Prototypenbau. Anschließend erfolgt die Fertigung von Hard‑ und Softwaresystemen, Integration von Sensorik und KI‑Modulen, Qualitätssicherung und Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb, Systemintegratoren und Online‑Plattformen. Nach dem Verkauf bieten Hersteller Service, Schulungen und kontinuierliche Software‑Updates an, um langfristige Kundenbindung sicherzustellen.

15. Welche Schlüsselinvestitions‑Insights ergeben sich für den Nordamerika Patient Simulators Markt?

Investoren sollten Unternehmen mit starkem Fokus auf KI‑gestützte Echtzeit‑Feedback‑Systeme und Cloud‑Analytics priorisieren. Kooperationen mit akademischen Institutionen erhöhen die Marktdurchdringung. Kapital in modulare, erweiterbare Plattformen bietet Flexibilität und reduziert das Risiko von Obsoleszenz. Gleichzeitig lohnt sich die Beobachtung von strategischen Übernahmen, die das Technologieportfolio erweitern.

16. Was ist das Fazit zum Nordamerika Patient Simulators Markt?

Der Markt befindet sich in einer Wachstumsphase mit einer beeindruckenden CAGR von 17,16 %. Technologische Innovationen, steigende Ausbildungsanforderungen und die Nachwirkungen von COVID‑19 treiben das Wachstum. Trotz hoher Anfangsinvestitionen bieten modulare und KI‑basierte Lösungen attraktive Renditechancen. Die führenden Unternehmen festigen ihre Position durch Produktdiversifikation und strategische Partnerschaften.

17. Welche Methodik wurde für diese Forschung angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Sekundärrecherchen aus Fachberichten, Unternehmenspräsentationen und öffentlichen Finanzdaten. Marktgrößen wurden mittels Trendextrapolation und CAGR‑Berechnung ermittelt. Qualitative Bewertungen stützen sich auf Expertenmeinungen und Technologie‑Benchmarks.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Nordamerika Patient Simulators Markt?

Der Bericht deckt Produkt‑ und Endnutzersegmente, geografische Schwerpunkte Nordamerikas sowie die wichtigsten Wettbewerber ab. Einschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen und regionaler Aufschlüsselungen, die nicht öffentlich verfügbar sind. Trotzdem liefert die Analyse fundierte Einblicke für strategische Entscheidungen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika Patient Simulators Markt?

3D Systems, Inc. hat kürzlich eine neue 3‑D‑gedruckte Anatomie‑Bibliothek eingeführt. CAE Inc. expandiert mit einer Cloud‑basierten Simulationsplattform für Notfalltraining. Gaumard Scientific präsentierte ein aktualisiertes Geburtssimulationssystem mit erweiterten Vital‑Parametern. Kyoto Kagaku Co., Ltd. stärkt seine Präsenz durch ein Joint Venture mit einem US‑Medizinzentrum. Laerdal Medical kündigte eine Partnerschaft mit einer Military‑Training‑Academy zur Entwicklung spezialisierter Kampf‑medizin‑Simulatoren an. Weitere Unternehmen wie Mentice AB und Simulab Corporation erweitern ihr Portfolio durch KI‑gestützte Lernmodule und digitale Diagnostik‑Tools.