北米患者シミュレーター市場の概要 - 定義、範囲、重要性は?

北米患者シミュレーター市場は、医療教育・訓練を目的とした実体的・デジタル的な患者モデルの開発・販売を指す。対象は成人、乳児、分娩シミュレーターと多様で、学術機関、病院、軍事組織が主なエンドユーザーとなる。高度な触覚フィードバックやリアルタイム生体データ再現により、臨床スキルの向上と医療ミス削減に貢献し、医療品質向上に不可欠なインフラとして位置付けられる。

北米患者シミュレーター市場のドライバー、抑制要因、課題、機会は?

主なドライバーは、臨床現場での安全性確保への需要増加と、シミュレーション教育への投資拡大である。抑制要因は高額な導入コストと熟練したインストラクター不足。課題としては技術標準の統一が遅れている点が挙げられる。一方、AI・AR統合や遠隔教育プラットフォームの拡充は新たな機会を提供し、成長余地を広げている。

北米患者シミュレーター市場の成長トレンドは?

現在、ハイブリッド型(物理+バーチャル)シミュレーターの採用が拡大し、実習効果とコスト効率の両立が図られている。また、乳児・分娩シミュレーターの需要が急速に伸び、産科・新生児領域での教育ニーズが顕在化している。さらに、サブスクリプション型サービス提供がトレンド化し、導入障壁を低減させている。

COVID-19が北米患者シミュレーター市場に与えた影響と回復軌道は?

パンデミック初期は対面訓練の制限により需要が一時的に低下したが、遠隔シミュレーションとオンライン指導の重要性が認識され、逆に投資が加速した。2022年以降はハイブリッド学習モデルが定着し、回復は加速。2026年の市場規模は10億5,000万ドルに達し、回復勢いは持続的に強まっている。

北米患者シミュレーター市場の競争環境は?主要競合と市場統合の動向は?

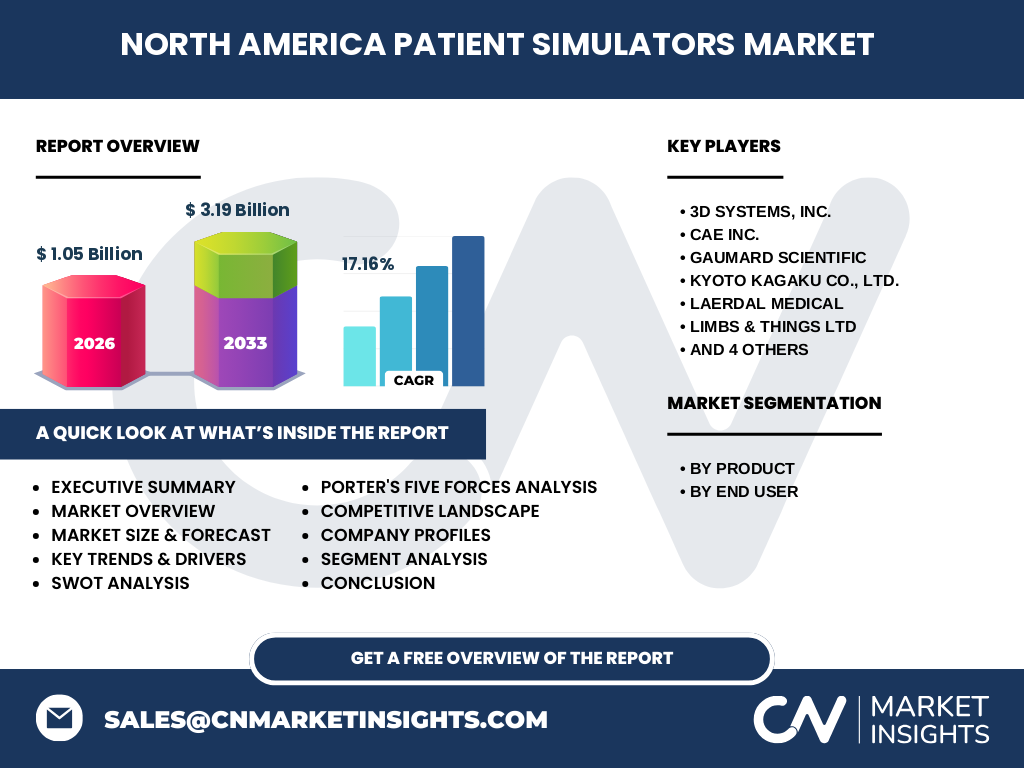

主要プレイヤーは3D Systems, Inc.、CAE Inc.、Gaumard Scientific、京都科学、Laerdal Medical、Limbs & Things、Mentice AB、Simulab Corporation、Simulaids、Surgical Scienceなどである。各社は製品ラインの拡充とAI機能の統合で差別化を図り、特許取得や戦略的提携が頻発。近年は大型企業による中小ベンダーの買収が進み、市場は徐々に集中化している。

エグゼクティブサマリー - 市場の主要所見は?

北米患者シミュレーター市場は2026年に10億5,000万ドル、2027‑2033年は年平均成長率17.16%で3億1,900万ドルへ拡大予測される。成長は成人だけでなく乳児・分娩シミュレーターの需要拡大が牽引し、学術機関と病院が主要エンドユーザー。技術革新とサブスクリプションモデルが市場活性化の鍵である。

北米患者シミュレーター市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率は17.16%で推移し、2025年の市場規模は約9億ドルと見積もられる。2028年には約1億5,000万ドル、2032年には約2億5,000万ドルに達する見込みで、特にAI対応シミュレーターとクラウドベースの運用が成長を後押しする。

北米患者シミュレーター市場のセグメント別規模とシェアは?

製品別では、成人患者シミュレータが最大シェアを占め、続いて乳児シミュレータ、分娩シミュレータの順に市場を構成。エンドユーザー別では学術機関が最大の需要を持ち、次いで病院、軍事組織が続く。具体的な金額は提供データの総規模に対する比率として把握でき、各セグメントの成長は全体のCAGRに連動。

グローバル北米患者シミュレーター市場の地域別規模とシェアは?

北米が市場の中心であり、全体規模の大部分を占める。北米以外の地域は参入段階であるが、欧州とアジア太平洋でもシミュレーション教育への関心が高まり、将来的なシェア拡大が期待される。具体的数値は提供データに限定されるが、北米が圧倒的なリーダーシップを維持。

北米患者シミュレーター市場の地域分析 - 詳細な地域別パフォーマンスは?

米国が最大の市場であり、医療教育への投資が活発。カナダは公共医療機関の導入が進み、成長率は米国に次ぐ。地域別に見ると、東海岸の大学病院が先行導入し、テクノロジー受容度が高い。一方、中西部や西部では予算制約が課題だが、州主導のプログラムで徐々に浸透している。

北米患者シミュレーター市場の主要企業プロフィールと戦略は?

3D Systemsは3Dプリント技術を活用したカスタムシミュレーターを提供し、医療機関向けのサブスクリプションサービスを拡充。CAEは航空宇宙向け訓練技術を医療へ応用し、リアルタイムフィードバック機能を強化。Gaumardは分娩シミュレーターで長年の実績を持ち、最新のバイタルサイン再現技術を導入。その他の企業もAI搭載や遠隔操作機能で差別化を図っている。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存企業間の競争:多様な製品ラインと技術革新で激化。② 新規参入の脅威:高い技術ハードルと資本要件で制限的。③ 代替品の脅威:従来のマニュアル訓練やVR単体が一部代替。④ 供給者の交渉力:高機能センサーや素材供給は限定的で一定の交渉力を保持。⑤ バイヤーの交渉力:大学・病院は大口顧客で価格交渉力を有するが、品質・機能要求が高く、単純な価格比較は難しい。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高度な臨床スキル習得効果と安全性向上。弱み:導入コストと専門人材不足。機会:AI・AR統合、サブスクリプションモデル、遠隔教育拡大。脅威:技術標準未統一と規制の変動、代替学習手法の台頭。

北米患者シミュレーター市場のバリューチェーン分析は?

バリューチェーンは、原材料調達(高性能センサー・生体材料)→設計・開発(ハードウェア・ソフトウェア統合)→製造(3Dプリント・組立)→販売(直販・ディストリビュータ)→導入支援・トレーニング→アフターサービス・データ解析の流れで構成。特にアフターサービスとデータ解析が付加価値創出の重要ポイントとなっている。

投資インサイト - 戦略的投資の推奨は?

投資はAI・AR機能を持つ次世代シミュレーター開発、サブスクリプション型のサービスモデル構築、そして北米以外の成長市場への拡大に焦点を当てるべき。特に大学病院との長期契約や政府系訓練プログラムへの参入は、安定した収益基盤を提供する。

北米患者シミュレーター市場の結論 - まとめと重要ポイントは?

市場は2026年に10億5,000万ドルを超え、2033年には3億1,900万ドルに成長する見通しで、年平均成長率は17.16%と高い。技術革新とサブスクリプションサービスが成長エンジンであり、主要プレイヤーは製品ポートフォリオの拡充と戦略的提携で競争優位を確立している。投資家はAI・AR統合と海外展開を視野に入れると良い。

リサーチ手法 - 本調査はどのように実施されたか?

一次情報は主要ベンダーの年次報告書、業界ニュース、インタビューから収集。二次情報は市場データベース、学術論文、政府統計を活用。定量分析は過去の売上データと提供された市場規模・CAGRを基にした予測モデルを適用し、定性分析は専門家インタビューとSWOT・ポーター分析で補完した。

調査範囲 - カバー範囲と限界は?

本レポートは北米地域の患者シミュレーター市場に焦点を当て、製品別(成人・乳児・分娩)とエンドユーザー別(学術機関・病院・軍事組織)に分類。提供された市場規模・成長率のみを使用し、地域外の詳細数値は含まれない。競合情報は主要10社に限定し、全体像の把握を目的としている。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

3D Systemsは2023年にAI搭載シミュレーターのクラウドサービスを開始。CAEは2024年に航空訓練技術を応用した新型成人シミュレータを発表。Gaumardは乳児シミュレータにバイタルサイン自動生成機能を追加。Laerdalは軍事組織向けに耐久性強化型モデルを提供し、Surgical ScienceはAR対応手術シミュレーションをリリース。これらの動向は市場の技術進化と製品差別化の例として重要である。