1. Markt für Crew‑Management‑Systeme Überblick – Definition, Umfang und Bedeutung?

Der Markt für Crew‑Management‑Systeme (CMS) umfasst software‑basierte Lösungen und begleitende Dienstleistungen, die Luftfahrtunternehmen dabei unterstützen, die Planung, Verwaltung und Optimierung von Besatzungsressourcen zu steuern. Diese Systeme integrieren Funktionen wie Dienstplanerstellung, Qualifikationsmanagement, regulatorische Konformität, Echtzeit‑Tracking und Schulungskoordination. Der Umfang reicht von reinen Software‑Produktionen über Cloud‑ und serverbasierte Bereitstellungen bis hin zu Beratungs‑ und Wartungsservices. Die Bedeutung liegt in der Effizienzsteigerung, Kostensenkung und Erhöhung der Sicherheit, da ein optimierter Besatzungsbetrieb direkte Auswirkungen auf Flottenauslastung, Pünktlichkeit und regulatorische Einhaltung hat.

2. Markt für Crew‑Management‑Systeme Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die zunehmende Flugzeugflotte, steigende Passagiernachfrage und strengere Regulierungen, die präzise Besatzungsplanung erfordern. Digitalisierung und cloud‑basierte Technologien ermöglichen skalierbare Lösungen und senken Gesamtkosten, was weitere Adoption fördert. Hemmnisse ergeben sich aus hohen Implementierungskosten, Legacy‑Systemen in etablierten Fluggesellschaften und Bedenken hinsichtlich Datensicherheit bei Cloud‑Lösungen. Herausforderungen umfassen die Integration verschiedener IT‑Umgebungen und die kontinuierliche Anpassung an regulatorische Änderungen. Chancen liegen in der Expansion zu Fracht‑ und Verteidigungsfluggesellschaften, der Einführung von KI‑gestützten Optimierungsalgorithmen und der Vernetzung von Schulungsmodulen mit dem operativen CMS.

3. Markt für Crew‑Management‑Systeme Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den wichtigsten Trends zählen die Migration zu cloud‑basierten Plattformen, die Flexibilität und Remote‑Zugriff ermöglichen. Künstliche Intelligenz und Machine‑Learning werden vermehrt eingesetzt, um Dienstpläne automatisiert zu optimieren und Ausfallrisiken vorherzusagen. Die Integration von mobilen Apps für Besatzungsmitglieder verbessert die Kommunikation und ermöglicht Self‑Service‑Funktionen. Zudem gewinnt die Verbindung von Crew‑Management mit Trainingsmanagement an Bedeutung, um Schulungsbedarf in Echtzeit abzubilden. Schließlich treiben regulatorische Entwicklungen, insbesondere im Bereich der Arbeitszeit‑ und Erholungsregelungen, die Nachfrage nach konformen, aktualisierbaren Systemen an.

4. COVID‑19‑Auswirkungen auf den Markt für Crew‑Management‑Systeme – Pandemiefolgen und Erholungstrajektorie?

Die Pandemie führte zu einem abrupten Rückgang des Flugverkehrs, wodurch viele Fluggesellschaften ihre Besatzungsgrößen temporär reduzierten und bestehende CMS‑Lösungen unterausgelastet waren. Gleichzeitig entstand ein intensiver Bedarf an flexiblen, skalierbaren Systemen, die schnell auf plötzliche Planungsänderungen reagieren konnten. Die Krise beschleunigte die Akzeptanz von Cloud‑Lösungen und Remote‑Zugriff, da physische Präsenz am Arbeitsplatz eingeschränkt war. Seit 2022 zeigen die Zahlen eine kontinuierliche Erholung, unterstützt durch steigende Passagierzahlen und die Wiederaufnahme von Langstreckenflügen, was die Nachfrage nach robusten Crew‑Management‑Plattformen wieder anheizt.

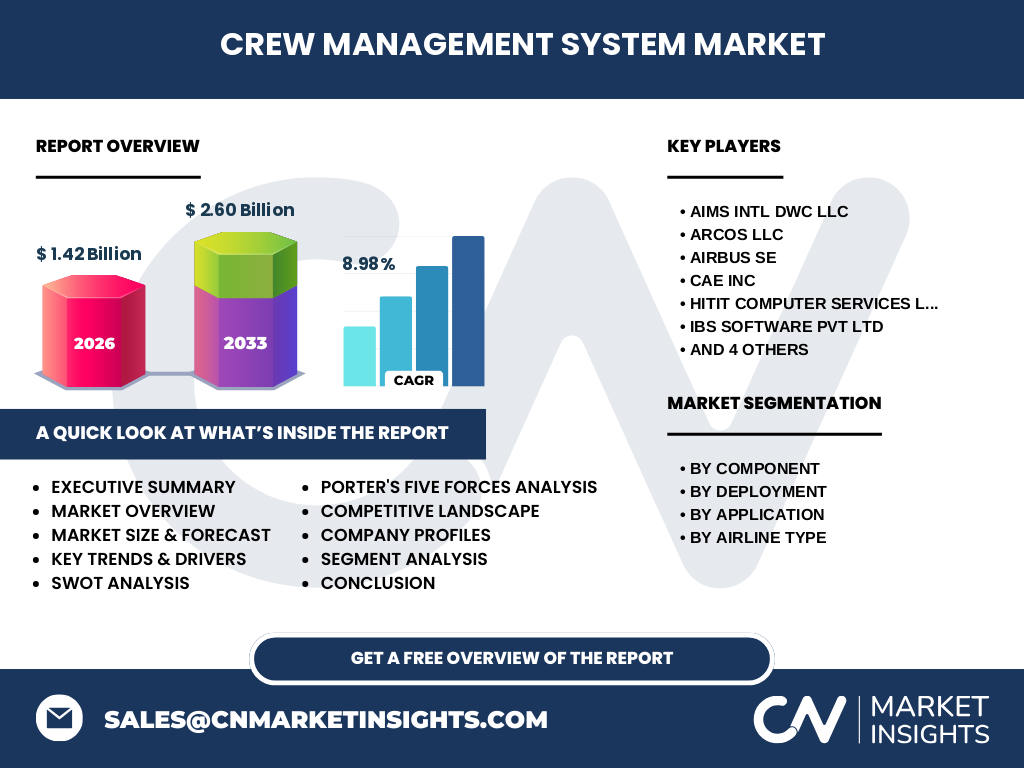

5. Markt für Crew‑Management‑Systeme Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten Luftfahrt‑IT‑Anbietern und spezialisierten Start‑Ups gekennzeichnet. Bedeutende Akteure sind Airbus SE, The Boeing Co., Lufthansa Systems GmbH & Co KG, CAE Inc., IBS Software Pvt Ltd, Hitit Computer Services Ltd Co, PDC A/S, AIMS INTL DWC LLC, ARCOS LLC und Laminaar Aviation Infotech Pte Ltd. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, um das Portfolio zu erweitern und Cloud‑Fähigkeiten zu stärken, was zu einer moderaten Konsolidierung des Marktes geführt hat.

6. Executive Summary – High‑Level‑Übersicht und zentrale Erkenntnisse zum Markt für Crew‑Management‑Systeme?

Der Markt für Crew‑Management‑Systeme wird 2026 ein Volumen von 1,42 Milliarden USD erreichen und bis 2033 auf 2,60 Milliarden USD wachsen, was einer CAGR von 8,98 % entspricht. Wachstum wird durch Digitalisierung, regulatorische Anforderungen und die Rückkehr zu normalem Flugverkehr nach COVID‑19 getrieben. Cloud‑basierte Lösungen, KI‑Optimierung und integrierte Schulungsfunktionen gelten als zentrale Trendtreiber. Die Wettbewerbslandschaft ist fragmentiert, mit starken internationalen Playern, die durch Partnerschaften und technologische Innovationen Wettbewerbsvorteile sichern.

7. Markt für Crew‑Management‑Systeme Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf der angegebenen CAGR von 8,98 % wird das Marktvolumen von 1,42 Milliarden USD im Jahr 2026 weiter steigen und bis 2032 voraussichtlich die 2,60 Milliarden‑Marke überschreiten. Die Prognose berücksichtigt verstärkte Cloud‑Adoption, regulatorische Verschärfungen und die Expansion zu Fracht‑ und Verteidigungssegmenten. Unternehmen, die frühzeitig KI‑Funktionen und modulare Architekturen integrieren, werden voraussichtlich die höchsten Wachstumsraten erzielen.

8. Markt für Crew‑Management‑Systeme Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Segmentierung erfolgt nach Komponente, Bereitstellung und Anwendung. Nach Komponente dominieren Softwarelösungen, da sie das Kernstück der Funktionen bilden, während Dienstleistungen ergänzend für Implementierung, Support und Schulung bereitgestellt werden. In Bezug auf die Bereitstellung gewinnt das Cloud‑Modell an Marktanteil, da Flexibilität und geringere Gesamtbetriebskosten im Vordergrund stehen; serverbasierte Systeme behalten jedoch in stark regulierten oder sicherheitskritischen Bereichen ihre Relevanz. Anwendungsseitig werden sowohl der Besatzungsbetrieb als auch die Besatzungsschulung von den Systemen abgedeckt, wobei der operative Betrieb den größten Teil des Umsatzes ausmacht.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl keine genauen regionalen Zahlen vorliegen, lässt sich aus der globalen Wachstumsdynamik ableiten, dass traditionelle Luftfahrtzentren – Nordamerika, Europa und Asien‑Pazifik – die Haupttreiber des Marktes sind. Nordamerika profitiert von starken Technologieanbietern und einer hohen Dichte an Passagierfluggesellschaften. Europa zeigt eine hohe Akzeptanz von Cloud‑Lösungen und regulatorischer Compliance. Der Asien‑Pazifik‑Raum verzeichnet ein rapides Flottenwachstum, was zu einer steigenden Nachfrage nach modernen CMS‑Plattformen führt.

10. Regionale Analyse des Marktes für Crew‑Management‑Systeme – Detaillierte regionale Marktperformance?

In Nordamerika führen technologische Innovationen und eine ausgeprägte Cloud‑Infrastruktur zu einer schnellen Implementierung neuer CMS‑Versionen. Europa legt besonderen Wert auf regulatorische Konformität, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich stark in integrierte Lösungen investieren. Der Asien‑Pazifik‑Markt zeichnet sich durch ein hohes Wachstumspotenzial aus, getrieben durch neue Fluggesellschaften in China, Indien und Südostasien, die moderne Crew‑Management‑Plattformen von Grund auf implementieren. Der mittlere Osten und Afrika zeigen ein langsameres, aber stetiges Wachstum, unterstützt durch Investitionen in regionale Hub‑Flughäfen.

11. Führende Unternehmensprofile im Markt für Crew‑Management‑Systeme – Branchenakteure und Strategien?

Airbus SE und The Boeing Co. nutzen ihre tiefgreifende Marktkenntnis, um integrierte CMS‑Lösungen als Teil ihres ganzheitlichen Flugzeug‑Ökosystems anzubieten. Lufthansa Systems fokussiert sich auf cloud‑native Plattformen mit hoher Skalierbarkeit. CAE Inc. kombiniert Trainingshardware mit Software, um nahtlose Schulungs‑ und Betriebsabläufe zu ermöglichen. IBS Software und Hitit Computer Services stärken ihr Portfolio durch modulare, anpassbare Systeme für unterschiedliche Fluggesellschaftstypen. ARCOS LLC und AIMS INTL DWC LLC setzen auf spezialisierte Dienstleistungen und Support‑Modelle, um Kundenbindung zu erhöhen.

12. Porters Five Forces Analyse des Marktes für Crew‑Management‑Systeme – Bewertung der Wettbewerbskräfte?

Die Bedrohung durch neue Anbieter ist moderat, da Eintrittsbarrieren durch technologische Komplexität und regulatorische Anforderungen hoch sind. Die Verhandlungsmacht der Kunden ist stark, da Fluggesellschaften umfassende Lösungen erwarten und zwischen Anbietern wechseln können. Lieferantenmacht beschränkt sich auf spezialisierte Software‑ und Cloud‑Infrastruktur-Anbieter, die jedoch in einem kompetitiven Marktumfeld stehen. Die Bedrohung durch Substitute ist gering, da spezialisierte CMS‑Funktionen von generischen HR‑Systemen nicht vollständig abgedeckt werden. Der Rivalitätsgrad ist hoch, getrieben durch Innovationsdruck und Preiswettbewerb.

13. SWOT‑Analyse des Marktes für Crew‑Management‑Systeme – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Prozessautomatisierung, Kosteneinsparungen, regulatorische Sicherheit. Schwächen: Hohe Implementierungskosten, Abhängigkeit von IT‑Infrastruktur. Chancen: KI‑Optimierung, Expansion in Fracht‑ und Verteidigungssegmente, Cloud‑Skalierung. Risiken: Cyber‑Sicherheitsbedenken, regulatorische Änderungen, Marktsättigung in etablierten Regionen.

14. Markt für Crew‑Management‑Systeme Wertschöpfungskette – Branchenstruktur und Wertefluss?

Die Wertschöpfungskette beginnt mit der Software‑Entwicklung, gefolgt von Systemintegration, Cloud‑Hosting und kundenspezifischer Anpassung. Anschließend erfolgt die Implementierung und Schulung, danach Support‑ und Wartungsservices. Datenanalyse und kontinuierliche Optimierung bilden den letzten Schritt, in dem Kundenfeedback in Produktverbesserungen einfließt. Jeder Abschnitt wird häufig von spezialisierten Drittanbietern unterstützt, was ein Netzwerk von Technologie‑ und Servicepartnern schafft.

15. Zentrale Investitionseinblicke in den Markt für Crew‑Management‑Systeme – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit nachweislicher Cloud‑Kompetenz und KI‑Entwicklungsfähigkeiten priorisieren, da diese Trends das zukünftige Wachstum bestimmen. Beteiligungen an Anbietern, die umfassende Servicepakete (Implementierung, Support, Schulung) anbieten, reduzieren das Risiko von Kundenabwanderungen. Strategische Allianzen mit Fluggesellschaften oder Verteidigungsbehörden können Marktzugang beschleunigen. Schließlich bieten sich M&A‑Möglichkeiten an, um Portfolios zu erweitern und technologische Lücken zu schließen.

16. Markt für Crew‑Management‑Systeme Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt erlebt ein robustes Wachstum von 1,42 Milliarden USD im Jahr 2026 auf 2,60 Milliarden USD im Prognoseende, unterstützt durch Digitalisierung, regulatorische Anforderungen und die Erholung nach COVID‑19. Cloud‑basierte, KI‑gestützte Lösungen sind zentrale Treiber, während Unternehmen, die ganzheitliche Service‑Modelle anbieten, Wettbewerbsvorteile sichern. Regionale Chancen konzentrieren sich auf Asien‑Pazifik und den Ausbau von Fracht‑ und Verteidigungssegmenten. Investoren sollten auf Technologie‑Führer und strategische Partnerschaften setzen, um von diesem dynamischen Markt zu profitieren.

17. Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Studie kombiniert Primärinterviews mit Branchenexperten, Analyse von Unternehmensberichten und öffentlichen Finanzdaten sowie Sekundärrecherchen aus Fachpublikationen, Marktanalysen und regulatorischen Quellen. Quantitative Daten wurden mittels Trendextrapolation auf Basis der angegebenen CAGR von 8,98 % projiziert. Qualitative Einschätzungen flossen aus Expertenmeinungen zu Technologietrends und regulatorischen Entwicklungen ein.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktsegmente nach Komponente, Bereitstellung und Anwendung ab und berücksichtigt alle wesentlichen Regionale Märkte. Beschränkt ist er auf verfügbare Finanzkennzahlen (Marktgröße 2026, Forecast 2027‑2033, CAGR) und die genannten Schlüsselunternehmen. Detaildaten zu Marktanteilen nach Region oder spezifischen Marktpreis‑Strukturen wurden nicht bereitgestellt und sind daher nicht enthalten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Crew‑Management‑Systeme – Vorstellung der Top‑Firmen und ihrer neuesten Ankündigungen, Produktlaunches, Partnerschaften und strategischen Entwicklungen?

Airbus SE hat kürzlich eine cloud‑native Crew‑Management‑Plattform mit KI‑Optimierung für europäische Carrier eingeführt. The Boeing Co. erweitert sein Portfolio um ein integriertes Trainings‑ und Betriebsmodul für Verteidigungsfluggesellschaften. Lufthansa Systems bietet ein modular aufgebautes SaaS‑Modell, das in mehreren großen Passagierfluggesellschaften pilotiert wird. CAE Inc. hat eine Partnerschaft mit Hitit Computer Services geschlossen, um kombinierte Schulungs‑ und Einsatzlösungen zu vermarkten. IBS Software hat ein neues Dashboard für Echtzeit‑Besatzungs‑Tracking veröffentlicht. ARCOS LLC und AIMS INTL DWC LLC fokussieren sich auf maßgeschneiderte Service‑Verträge für den Nahen Osten, während Laminaar Aviation Infotech Pte Ltd ein AI‑basiertes Prognose‑Tool für Besatzungsengpässe in Südostasien gelauncht hat.