クルー管理システム市場の概要 - 定義、範囲、重要性は何ですか?

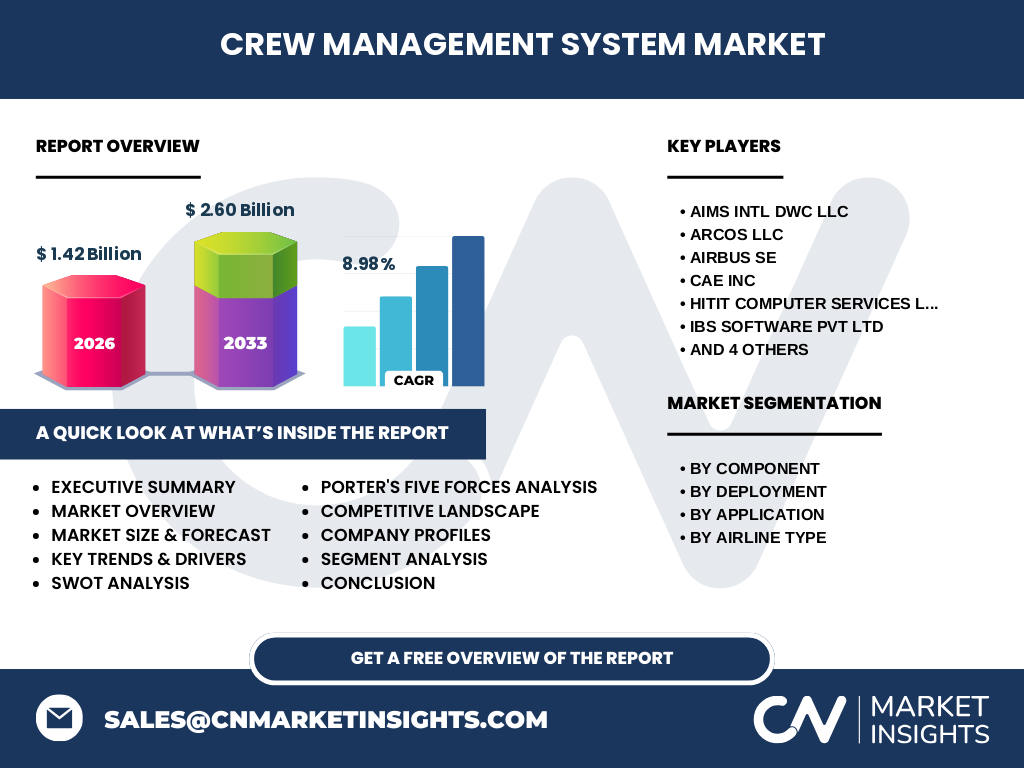

クルー管理システム(Crew Management System, CMS)は、航空会社がパイロットや客室乗務員などの乗務員スケジュール、資格管理、訓練計画、給与計算等を統合的に処理するソフトウェア・サービスの総称です。航空業界のオペレーショナル効率や安全性向上に直結するため、乗務員の配置最適化や規制遵守が求められる航空会社にとって不可欠な基盤技術となっています。市場はソフトウェア、サービス、導入形態(オンクラウド・サーバーベース)や航空会社種別(旅客・貨物・防衛)など多層的に分類され、2026年の規模は14億2000万ドルと評価されています。

クルー管理システム市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、航空運航のデジタル化加速、乗務員不足への対応、規制遵守コスト削減の必要性です。一方、導入コストの高さや既存システムとの統合リスクが抑制要因となります。課題としては、データセキュリティやプライバシー保護の要求が増大している点が挙げられます。機会は、AI・機械学習を活用した予測スケジューリングや、遠隔訓練プラットフォームとの連携による付加価値創出です。

クルー管理システム市場の成長トレンドは何ですか?

現在のトレンドは、クラウドベースのCMSへの移行が加速し、リアルタイムデータ共有とモバイルアクセスが標準化しています。また、マルチモーダル運航や統合プラットフォームへの需要が高まり、乗務員業務と訓練を一元管理するソリューションが注目されています。加えて、サステナビリティ目標に沿ったフライトアロケーション最適化機能の導入が、業界全体で進行中です。

COVID-19はクルー管理システム市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック期には航空便の大幅削減に伴いCMS導入が一時的に停滞しましたが、復航に向けた乗務員リソースの迅速再配置が求められたことで、逆にシステムの需要が再燃しました。遠隔訓練やオンラインスケジューリング機能が評価され、2022年以降は回復基調が顕在化。2026年の市場規模が14億2000万ドルに達し、2027–2033年は年平均成長率8.98%で拡大すると予測されています。

クルー管理システム市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

主要プレイヤーは、AIMS INTL DWC LLC、ARCOS LLC、Airbus SE、CAE Inc、Hitit Computer Services Ltd Co、IBS Software Pvt Ltd、Laminaar Aviation Infotech Pte Ltd、Lufthansa Systems GmbH & Co KG、PDC A/S、The Boeing Co. などです。これらはソフトウェア開発力と航空業界ネットワークを活かし、機能拡充や地域別カスタマイズで競争しています。近年、技術提携やM&Aによる市場統合が進み、特にクラウドサービス領域での提携が目立ちます。

エグゼクティブサマリー - クルー管理システム市場のハイレベルな概観と主要発見は?

クルー管理システム市場は、航空業界のデジタルトランスフォーメーションの核心として、2026年に14億2000万ドル規模に達し、2033年までに年平均8.98%の成長が見込まれます。主要ドライバーは人材不足対策と規制遵守であり、クラウド導入とAI活用が成長の鍵です。競合は大手航空機メーカーから専門ソフトベンダーまで多様で、提携と統合が加速しています。投資家は、機能拡張と地域別ニーズへの適応が高い収益性を生むと判断できます。

クルー管理システム市場の予測 - 2025〜2032年の見通しは?

2027年から2033年にかけての市場は、総額2.60億ドルに拡大すると予測され、年平均成長率は8.98%です。この成長は、航空運航回復、乗務員規制強化、及びクラウドベースCMSの採用拡大に支えられます。特にアジア太平洋地域の旅客航空会社が新規導入を加速する見込みで、全体の需要増を牽引すると期待されています。

クルー管理システム市場の規模とシェア - セグメント別の内訳は?

市場は大きくコンポーネント別、導入形態別、アプリケーション別、航空会社種別に分割されます。コンポーネントではソフトウェアが中心で、サービスは補完的に拡大。導入形態はオンクラウドが成長をリードし、サーバーベースは既存顧客基盤が支えています。アプリケーションは乗務員業務管理が主流で、訓練支援は次の成長領域です。航空会社種別では旅客航空会社が市場の大部分を占め、貨物・防衛航空会社はニッチながら高付加価値ニーズがあります。

世界のクルー管理システム市場規模とシェア - 地域別の分布は?

具体的な地域別金額は示されていませんが、グローバル市場は北米、欧州、アジア太平洋が主要拠点です。特にアジア太平洋は航空路線拡大と新興航空会社の増加に伴い、導入ペースが速まっています。北米は技術革新と大手航空機メーカーの拠点が強みとなり、欧州は規制遵守と安全基準の厳格化が需要を牽引しています。

クルー管理システム市場の地域分析 - 各地域の市場パフォーマンスは?

北米では既存航空会社のデジタル化投資が成熟し、クラウドベースCMSの更新サイクルが進行中です。欧州はEU航空安全規則の強化に対応するため、資格管理と訓練モジュールの需要が増大しています。アジア太平洋はインフラ整備と乗務員確保の課題があり、政府支援プロジェクトと連動したCMS導入が加速。中東・アフリカは高付加価値の防衛・貨物航空会社が中心で、特化型ソリューションが求められます。

クルー管理システム市場の主要企業プロファイル - 業界プレイヤーと戦略は?

Airbus SE と The Boeing Co. は自社機体向けに統合CMSを提供し、ハードウェアとのシームレス連携を強化しています。CAE Inc と Hitit Computer Services は訓練シミュレーションとCMSの統合を進め、教育機関との提携で市場シェアを伸ばしています。Lufthansa Systems と IBS Software はクラウドプラットフォームに注力し、スケーラビリティとグローバルサポートを差別化要因としています。AIMS INTL DWC LLC と ARCOS LLC は地域特化型サービスで新興市場に侵入し、柔軟なカスタマイズを武器にしています。

クルー管理システム市場のポーターのファイブフォース分析 - 競争要因は?

1)既存企業間の競争:高度な機能差別化とサポート体制が競争の焦点。

2)新規参入の脅威:高い開発コストと規制ハードルが障壁となるが、クラウドサービスの普及で参入障壁はやや低下。

3)代替品の脅威:汎用ERPや手動スケジューリングは一部代替可能だが、航空業界特有の要件で置き換えは難しい。

4)買い手の交渉力:航空会社は大口顧客で価格交渉力が強く、カスタマイズ要求が高い。

5)供給者の交渉力:データセンターやAIアルゴリズム提供者は限定的で、供給者側の影響は比較的低い。

クルー管理システム市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:航空安全と運航効率への直接的貢献、規制対応機能の高度化。

弱み:導入コストと既存システム統合の複雑性。

機会:AI予測スケジューリング、遠隔訓練、サステナビリティ対応機能。

脅威:サイバー攻撃リスク、急速な技術変化による機能陳腐化。

クルー管理システム市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、①技術開発(ソフトウェア・AIアルゴリズム)、②システム統合(オンプレミス/クラウド)、③導入支援(コンサルティング・トレーニング)、④運用・保守(サポート・アップデート)、⑤データ分析・レポーティングの順に価値が付加されます。特に導入支援と運用保守が顧客満足度に直結し、長期的なライセンス収益を生む重要フェーズです。

クルー管理システム市場の主要投資インサイト - 戦略的投資推奨は?

投資家は、クラウドベースCMSとAI機能を有するベンダーに注目すべきです。特にアジア太平洋の成長市場向けにローカライズされたソリューションを提供する企業は、拡大余地が大きいと考えられます。また、訓練シミュレーションとCMSの統合プラットフォームは、付加価値サービスとして高いマージンが期待できる領域です。

クルー管理システム市場の結論 - 要点とまとめは?

クルー管理システムは、航空会社の運航安全と効率化に不可欠なデジタル基盤であり、2026年の市場規模は14億2000万ドル、2033年までに年平均8.98%の成長が見込まれます。クラウド・AI導入が主流となり、地域別に異なるニーズに合わせたカスタマイズが競争の鍵です。投資は技術革新と地域拡大に焦点を当てることで、持続的なリターンが期待できます。

調査方法論 - 本調査はどのように実施されましたか?

本報告は、一次情報として主要ベンダーの年次報告書、業界プレスリリース、専門調査機関のデータを収集し、二次情報として学術論文、政府統計、航空規制文書を参照しました。定量分析は市場規模・成長率の算出に用い、定性分析はSWOT・ポーターの五力を適用して競争環境を評価しました。データは2026年実績と2027–2033年予測に基づき、CAGRは8.98%で算出しています。

調査範囲 - カバレッジと制限は?

調査は、ソフトウェア・サービス・導入形態別、乗務員業務・訓練別、旅客航空会社・貨物・防衛航空会社別の3層構造で世界市場全体を対象としています。地域別の詳細金額は公表されていませんが、主要地域の市場動向は分析に含めました。提供データは公表情報に限定し、機密情報や未公開財務情報は使用していません。

主要企業と最近の展開 - トップ企業の最新動向は?

Airbus SE は2023年にAI駆動の乗務員最適配置モジュールを追加し、欧州主要航空会社に導入。The Boeing Co. は2024年にクラウドベースCMSの第2世代プラットフォームをリリースし、グローバル市場へ展開。CAE Inc. は訓練シミュレーションとCMSの統合を強化し、北米航空会社との大型契約を締結。Lufthansa Systems はアジア太平洋向けにローカライズされたオンクラウドCMSを提供開始し、地域シェア拡大を狙っています。その他、AIMS INTL DWC LLC と ARCOS LLC は中東市場での提携を発表し、特化型サービスで差別化を図っています。