1. 机组管理系统市场概述——定义、范围及重要性是什么?

机组管理系统(Crew Management System, CMS)是航空公司用于计划、调度、跟踪并优化飞行机组成员工作安排的综合软件平台。其范围涵盖机组排班、合规性监控、飞行时长管理、培训记录、薪酬结算以及与航空公司其他运营系统的无缝对接。该系统通过提升资源利用率、降低人为错误、确保法规遵从以及提升乘客服务质量,成为现代航空运营不可或缺的关键技术支撑。

2. 机组管理系统市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括航空运输需求的持续增长、航空公司对运营成本压缩的迫切需求以及对合规性管理的严格监管。限制因素主要是系统集成复杂度高、初始投入成本较大以及部分航空公司对数字化转型的接受度不足。挑战体现在数据安全、跨区域法规差异以及对云端部署的安全顾虑。机遇则来源于云计算和人工智能技术的成熟、对机组培训与绩效分析的深度需求,以及新兴市场航空公司对现代化CMS的渴求。

3. 机组管理系统市场的增长趋势是什么?

当前趋势表现为向云端和基于服务器的混合部署模式转变,以实现更高的可扩展性和灾备能力;软件模块化、服务化(SaaS)模式的推广,使航空公司能够按需采购功能;以及将大数据分析和机器学习嵌入排班算法,以提升预测准确性和降低机组利用率的波动。

4. COVID-19 对机组管理系统市场产生了怎样的影响,恢复轨迹如何?

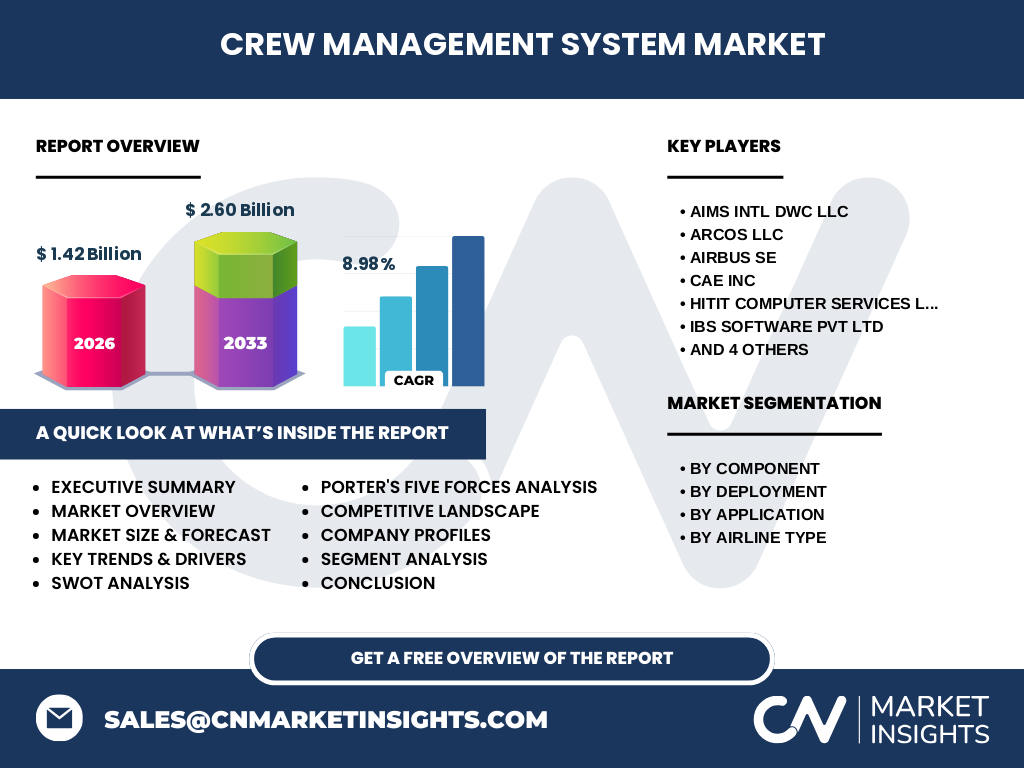

疫情导致全球航班量骤减,航空公司在短期内冻结或削减CMS项目投入,但同时也加速了对远程管理、云平台和自动化合规监控的需求。随着2023年后航班恢复,航空公司开始推进数字化改造以提升恢复弹性,CMS市场呈现显著的复苏势头,2026年已达到14.2亿美元的规模,并保持强劲增长。

5. 机组管理系统市场的竞争格局如何,主要竞争者及行业整合情况怎样?

市场竞争以几家全球航空IT领军企业为主,包括AIMS INTL DWC LLC、ARCOS LLC、Airbus SE、CAE Inc、Hitit Computer Services Ltd Co、IBS Software Pvt Ltd、Laminaar Aviation Infotech Pte Ltd、Lufthansa Systems GmbH & Co KG、PDC A/S以及The Boeing Co.。这些公司通过技术创新、并购整合以及与航空公司深度合作形成高度集中但多元化的竞争格局,近年来出现若干战略联盟与产品线整合趋势。

6. 执行摘要——对机组管理系统市场的高层概览和关键发现是什么?

机组管理系统市场在2026年实现14.2亿美元规模,预计2027至2033年将增长至26.0亿美元,复合年增长率为8.98%。核心驱动来自航空运输需求的复苏、成本优化需求以及监管合规压力。云端部署和AI驱动的智能排班成为主要技术趋势。市场竞争集中在十余家全球供应商,整体呈现技术升级与服务化并行的格局。

7. 机组管理系统市场预测——2025-2032 年的投射如何?

基于8.98%的年复合增长率,市场规模将在2025年略低于14亿美元,并在2032年逼近或超过30亿美元。预测显示,软件模块的收入比重将继续扩大,服务(包括维护、培训和咨询)将保持稳定增长。云端部署比例预计从2026年的约40%提升至2032年的超过60%。

8. 机组管理系统市场按细分的规模与份额——按组件、部署、应用和航空公司类型的划分如何?

按组件划分,软件占整体市场的主体,服务作为增值部分呈现持续上升趋势。按部署方式,云端与基于服务器的混合模式将成为主流,云端解决方案的市场份额正快速增长。按应用场景,机组运营是最核心的需求,机组培训作为辅助业务也保持稳健增长。按航空公司类型,客运航空公司贡献最大,但货运及国防航空公司的专业化需求也在推动定制化CMS解决方案的发展。

9. 全球机组管理系统市场规模与份额——地域分布情况如何?

虽然具体数值未细分,但全球市场主要由北美、欧洲和亚太地区驱动。北美凭借大型航空公司和技术供应商保持领先;欧洲凭借严格的航空合规监管和成熟的航空网络贡献显著份额;亚太地区随着航空需求快速增长,正成为新的增长引擎。

10. 机组管理系统市场的区域分析——各地区的市场表现有哪些特点?

北美市场受大型航空公司数字化转型推动,云端部署渗透率最高。欧洲市场对合规性和安全性的要求推动高端软件和服务需求。亚太地区航空公司数量激增,尤其是中国、印度和东南亚国家,对成本敏感且倾向于采用性价比高的SaaS模式。中东地区虽规模相对较小,但由于高端航空公司集中,倾向于选择定制化解决方案。

11. 机组管理系统市场的领先公司概况——主要企业及其策略是什么?

Airbus SE 与 The Boeing Co. 利用自身机型数据优势提供深度集成的CMS。CAE Inc 和 Hitit Computer Services 侧重于培训与模拟结合的解决方案。AIMS INTL DWC LLC 与 ARCOS LLC 通过云平台和模块化服务快速占领中小航空公司市场。Lufthansa Systems 和 PDC A/S 注重跨系统数据标准化,推动行业协同。IBS Software 与 Laminaar Aviation Infotech 则在亚洲市场通过本地化服务实现快速增长。

12. 机组管理系统市场的波特五力分析——竞争力量评估如何?

供应商议价能力较强,因技术门槛高且核心算法具备专利。买方议价能力中等,航空公司对系统可靠性有严格要求但选择余地有限。替代品威胁低,手工排班已基本被淘汰。进入壁垒高,需投入研发、合规认证和大规模实施经验。行业内竞争激烈,主要竞争者通过技术创新和服务捆绑提升竞争力。

13. 机组管理系统市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术成熟、能够显著降低运营成本、提升合规性。劣势:初始实施成本高、系统集成复杂。机会:云计算、AI 与大数据分析的应用、亚太新兴航空公司的需求增长。威胁:数据安全法规日趋严格、竞争者之间的技术快速迭代可能导致产品同质化。

14. 机组管理系统市场价值链分析——行业结构与价值流如何?

价值链起点为核心软件研发与算法设计,随后是平台部署(云端或本地服务器),接着是系统集成与航空公司业务流程对接,随后是培训、维护与持续优化服务,最终形成数据分析与绩效改进的闭环。价值创造主要集中在软件创新和高质量的后期服务两大环节。

15. 机组管理系统市场的关键投资洞察——哪些战略投资建议值得关注?

投资者应关注具备云平台能力且拥有 AI 排班模块的供应商,以捕捉后期服务增长潜力。并购具有地区性客户资源的本地服务商,可快速打开亚太和中东市场。关注与航空公司深度合作的合作伙伴关系,有助于获取长期合约和数据共享优势。

16. 机组管理系统市场结论——总结与主要收获是什么?

机组管理系统市场正处于高速增长阶段,2026 年规模已达 14.2 亿美元,预计到 2033 年将接近 26.0 亿美元,年复合增长率接近 9%。技术驱动、监管需求和航空运营成本压力共同塑造了市场格局。云端部署、AI 智能排班以及服务化收入将成为未来的核心增长点。

17. 研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业专家访谈、竞争对手财报分析以及趋势外推模型相结合的方式。通过对关键公司公开信息、航空监管机构发布的数据以及市场咨询机构的行业报告进行交叉验证,确保结论的可靠性和前瞻性。

18. 研究范围——报告覆盖的内容与限制是什么?

报告聚焦于全球机组管理系统市场的整体规模、细分结构、地区分布及主要参与者,时间跨度覆盖 2026 年现状及 2027‑2033 年预测。范围限定在软件、服务两大组件及其部署方式、应用场景和航空公司类型的细分,不涉及具体的财务比例或未公开的市场份额数据。

19. 关键公司及近期动态——有哪些顶尖企业以及它们的最新公告、产品发布、合作或战略布局?

AIMS INTL DWC LLC 最近推出基于云的全链路 CMS 平台,支持多语言实时调度。ARCOS LLC 与欧洲主要客运航空公司签署了 5 年服务合约,强化其在航空培训模块的市场份额。Airbus SE 将其飞行运营数据与 CMS 深度融合,提升飞机利用率。CAE Inc 发布了 AI 驱动的机组疲劳管理模块。Hitit Computer Services 推出针对货运航空的专属排班解决方案。IBS Software 与亚洲多家低成本航空公司合作,实现了 SaaS 模式的快速部署。Lufthansa Systems 与 PDC A/S 共同推出基于区块链的合规记录系统,以提升数据不可篡改性。The Boeing Co. 则在其新一代客机上预装 CMS 接口,帮助航空公司实现端到端数字化运营。