Was ist der Asien‑Pazifik SiC‑Fasern Markt – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik SiC‑Fasern Markt umfasst die Herstellung, den Vertrieb und die Anwendung von Siliciumkarbid‑Fasern (SiC) in den Ländern des asiatisch‑pazifischen Raums. SiC‑Fasern zeichnen sich durch hohe Temperatur‑ und Chemikalienbeständigkeit sowie außergewöhnliche mechanische Festigkeit aus, wodurch sie für anspruchsvolle Industrien unverzichtbar sind. Der Markt spielt eine zentrale Rolle bei der Beschleunigung von Innovationen in Bereichen wie Luft‑ und Raumfahrt, Energie, Verteidigung und High‑Tech‑Industrien, wo leichte, belastbare Materialien benötigt werden.

Welche Treiber, Restriktionen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik SiC‑Fasern Markt?

Wesentliche Treiber sind die steigende Nachfrage nach leichten, hochbelastbaren Werkstoffen in der Luft‑ und Raumfahrt sowie die wachsende Elektrifizierung von Energieanlagen. Restriktionen ergeben sich aus hohen Produktionskosten und komplexen Fertigungstechnologien. Zu den Herausforderungen zählen die begrenzte Verfügbarkeit von Rohstoffen und engere regulatorische Auflagen in einigen Ländern. Chancen liegen in der intensiven Forschung an neuen Verbundwerkstoffen, der Expansion von Produktionskapazitäten in China und Indien sowie der zunehmenden Integration von SiC‑Fasern in erneuerbare‑Energie‑Systeme.

Welche Wachstumstrends bestimmen den Asien‑Pazifik SiC‑Fasern Markt?

Der Markt verzeichnet einen klaren Trend zur Kontinuierlichen Fertigung von SiC‑Fasern, die dank verbesserter Prozesskontrolle höhere Qualitätsstandards erreichen. Parallel dazu gewinnt das Gewebe‑Segment an Bedeutung, da es flexible Anwendungsmöglichkeiten bietet. In der Nutzung differenzieren sich Verbunde und Nicht‑Verbunde zunehmend, wobei Verbundwerkstoffe besonders in der Luft‑ und Raumfahrt stark nachgefragt werden. Technologische Fortschritte bei der Mikrostrukturoptimierung treiben zudem die Leistungsfähigkeit der Fasern voran.

Wie hat COVID‑19 den Asien‑Pazifik SiC‑Fasern Markt beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie führte zu kurzfristigen Produktionsunterbrechungen und Lieferkettenengpässen, insbesondere in den frühen Phasen 2020‑2021. Trotz dieser Störungen zeigte der Markt eine schnelle Erholung, da die strategische Bedeutung von SiC‑Fasern für kritische Infrastruktur‑Projekte die Wiederaufnahme von Investitionen beschleunigte. Die Erholung wird durch staatliche Förderprogramme für High‑Tech‑Materialien unterstützt, wodurch das Wachstum nach der Pandemie robust fortgesetzt wird.

Wie sieht die Wettbewerbslandschaft im Asien‑Pazifik SiC‑Fasern Markt aus?

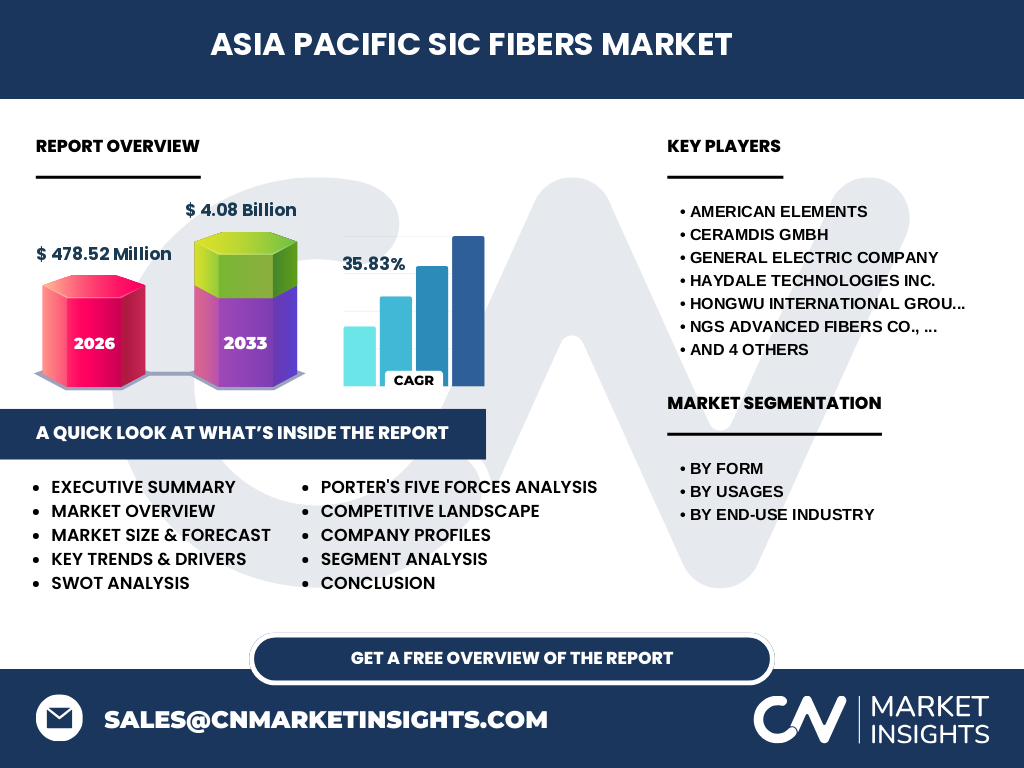

Der Markt wird von einer Mischung aus etablierten internationalen Konzernen und spezialisierten regionalen Anbietern dominiert. Wichtige Wettbewerber sind American Elements, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Hongwu International Group Ltd, NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd., SNAM Group of Companies, Suzhou Saifei Group Co., Ltd und Ube Industries, Ltd. In den letzten Jahren kam es zu mehreren strategischen Allianzen und Akquisitionen, die die Konsolidierung des Marktes vorantreiben.

Was fasst das Executive Summary des Asien‑Pazifik SiC‑Fasern Marktes zusammen?

Der Asien‑Pazifik SiC‑Fasern Markt befindet sich in einer Phase schnellen Wachstums mit einem beeindruckenden CAGR von 35,83 %. Die Marktgröße beträgt im Jahr 2026 478,52 Millionen und wird bis 2033 auf 4,08 Milliarden steigen. Schlüsseltriebkräfte sind die steigende Nachfrage in Luft‑ und Raumfahrt, Energie und Verteidigung sowie technologische Fortschritte bei kontinuierlichen Fasern und Geweben. Trotz Herausforderungen wie hohen Kosten bietet der Markt erhebliche Investitionschancen.

Wie wird der Asien‑Pazifik SiC‑Fasern Markt von 2025 bis 2032 prognostiziert?

Die Prognose für den Zeitraum 2025‑2032 zeigt ein starkes Aufwärtsmomentum, unterstützt durch das kontinuierliche Wachstum der Anwendungen in kritischen Branchen. Der Markt wird voraussichtlich weiter von 35,83 % CAGR profitieren und die kumulierten Umsätze von 478,52 Millionen im Jahr 2026 auf die erwarteten 4,08 Milliarden im Jahr 2033 ausbauen. Diese Entwicklung wird durch gesteigerte Produktionskapazitäten und staatliche Innovationsförderungen weiter beflügelt.

Wie verteilt sich die Marktgröße und der Anteil im Asien‑Pazifik SiC‑Fasern Markt nach Segmenten?

Die Segmentierung erfolgt nach Form, Verwendung und Endnutzungsbranche. Nach Form sind Kontinuierlich und Gewebe die Hauptkategorien, wobei kontinuierliche Fasern derzeit den größten Anteil besitzen, gefolgt von Geweben, die an Flexibilität gewinnen. Nach Verwendungen werden Verbunde und Nicht‑Verbunde unterschieden; Verbundwerkstoffe dominieren insbesondere in der Luft‑ und Raumfahrt. In den Endnutzungsbranchen gehören Luft‑ und Raumfahrt und Verteidigung, Energie und Strom sowie Industrie zu den größten Abnehmern.

Wie ist die globale Marktgröße und der Anteil des Asien‑Pazifik SiC‑Fasern Marktes nach Regionen verteilt?

Der Asien‑Pazifik Raum stellt den dominanten Teil des globalen SiC‑Fasern Marktes dar, wobei die größten Umsatzanteile aus China, Japan, Südkorea und Australien stammen. Die Region profitiert von umfangreichen Investitionen in Forschung und Entwicklung sowie von starken Fertigungskapazitäten. Andere Regionen, insbesondere Nordamerika und Europa, zeigen ebenfalls Wachstum, jedoch in einem kleineren relative Anteil im Vergleich zum Asien‑Pazifik Markt.

Welche regionale Analyse des Asien‑Pazifik SiC‑Fasern Marktes lässt sich ableiten?

China führt den Markt mit den höchsten Produktionsvolumina und schnellen Kapazitätserweiterungen. Japan fokussiert sich stark auf High‑Tech‑Anwendungen in der Luft‑ und Raumfahrt, während Südkorea insbesondere in der Energie‑ und Strombranche investiert. Australien nutzt SiC‑Fasern für Bergbau‑ und Offshore‑Applikationen. Regionale Regierungsprogramme unterstützen die Entwicklung von SiC‑Technologien, was zu einer beschleunigten Marktdurchdringung führt.

Welche führenden Unternehmen prägen den Asien‑Pazifik SiC‑Fasern Markt und welche Strategien verfolgen sie?

American Elements setzt auf vertikale Integration von Rohstoffen bis zum Endprodukt. Ceramdis GmbH fokussiert sich auf kundenspezifische Verbundlösungen. General Electric Company nutzt SiC‑Fasern für Turbinen‑ und Energieanwendungen. Haydale Technologies Inc. investiert in funktionalisierte Fasern für Elektronik. Hongwu International Group Ltd und Suzhou Saifei Group Co., Ltd erweitern ihre Produktionskapazitäten in China. NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd., SNAM Group und Ube Industries, Ltd stärken ihr Portfolio durch F&E und strategische Partnerschaften.

Wie sieht die Porter's Five Forces Analyse des Asien‑Pazifik SiC‑Fasern Marktes aus?

Bedrohung durch neue Anbieter ist moderat, da hohe Investitionskosten und technische Barrieren den Eintritt erschweren. Verhandlungsmacht der Lieferanten ist stark, da wenige spezialisierte Anbieter Rohmaterialien kontrollieren. Verhandlungsmacht der Abnehmer steigt, weil große Industriekunden zunehmend nach Preis‑ und Qualitätsvorteilen suchen. Bedrohung durch Ersatzprodukte ist gering, da SiC‑Fasern einzigartige Eigenschaften bieten. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Asien‑Pazifik SiC‑Fasern Markt erstellen?

Stärken: Hohe Temperatur‑ und Chemikalienbeständigkeit, wachsende Nachfrage in Schlüsselindustrien.

Schwächen: Hohe Produktionskosten, limitierte Lieferkette für Rohstoffe.

Chancen: Expansion in erneuerbare Energien, neue Verbundwerkstoff‑Anwendungen, staatliche Förderprogramme.

Risiken: Wirtschaftliche Schwankungen, geopolitische Spannungen, technologische Disruptionen.

Wie gestaltet sich die Wertschöpfungskette des Asien‑Pazifik SiC‑Fasern Marktes?

Die Wertschöpfungskette beginnt bei der Beschaffung von hochreinen Silicium‑ und Kohlenstoffquellen, gefolgt von der Präzisions‑Faser‑Synthese (CVD, PVD). Anschließend erfolgt die Weiterverarbeitung zu kontinuierlichen Fasern oder Geweben, die dann zu Verbund- oder Nicht‑Verbundprodukten veredelt werden. Der Vertrieb erfolgt über spezialisierte Industrie‑Distributoren, während Endkunden in Luft‑ und Raumfahrt, Energie und Industrie die letzten Nutzer darstellen. Forschung und Entwicklung bilden die unterstützende Ebene, die kontinuierliche Innovation sicherstellt.

Welche Investment‑Insights ergeben sich für den Asien‑Pazifik SiC‑Fasern Markt?

Investoren sollten Produktionskapazitäten in China und Indien ausbauen, um von Skaleneffekten zu profitieren. Die Fokussierung auf Verbundwerkstoffe eröffnet höhere Margen, besonders im Luft‑ und Raumfahrtsektor. Partnerschaften mit Energie‑ und Stromunternehmen ermöglichen den Zugang zu langfristigen Projektverträgen. Risikomanagement ist wichtig, um Rohstoffpreis‑Volatilität zu steuern. Early‑Stage‑Investitionen in F&E‑Start‑Ups für funktionalisierte SiC‑Fasern können zusätzliche Wachstumschancen bieten.

Was fasst das Fazit des Asien‑Pazifik SiC‑Fasern Marktes zusammen?

Der Asien‑Pazifik SiC‑Fasern Markt befindet sich in einer dynamischen Wachstumsphase, unterstützt durch technologische Fortschritte und steigende Nachfrage in kritischen Industrien. Mit einem CAGR von 35,83 % und einer erwarteten Marktgröße von 4,08 Milliarden bis 2033 bietet er erhebliche Chancen für Hersteller, Investoren und Endnutzer. Die Kombination aus starken Wettbewerbern, wachsender regionaler Unterstützung und breiter Anwendungspalette macht den Markt zu einem attraktiven Ziel für strategische Investitionen.

Wie wurde die Marktforschung zum Asien‑Pazifik SiC‑Fasern Markt durchgeführt?

Die Untersuchung basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Lieferanten und Endkunden gewonnen. Sekundärdaten umfassen Fachberichte, Unternehmensveröffentlichungen, Marktanalysen und öffentliche Statistiken. Die Daten wurden trianguliert, um Konsistenz zu gewährleisten, und mittels quantitativer Modelle prognostiziert.

Welcher Umfang und welche Grenzen hat die Forschung zum Asien‑Pazifik SiC‑Fasern Markt?

Der Forschungsumfang deckt die Marktgröße, Prognosen, Segmentierung, regionale Analysen, Wettbewerbslandschaft, Wertschöpfungskette und strategische Bewertungen ab. Einschränkungen ergeben sich aus dem begrenzten Zugang zu unternehmensinternen Finanzdaten und proprietären Produktionskennzahlen, wodurch einige Detailinformationen nicht quantifiziert werden konnten.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Asien‑Pazifik SiC‑Fasern Markt?

Zu den Kernakteuren zählen American Elements, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Hongwu International Group Ltd, NGS Advanced Fibers Co., Ltd, Nippon Carbon Co Ltd, SNAM Group, Suzhou Saifei Group Co., Ltd und Ube Industries, Ltd. Aktuelle Entwicklungen umfassen den Ausbau von Produktionslinien in China, neue Verbundmaterial‑Partnerschaften zwischen Haydale und Luftfahrtunternehmen, GE‑Investitionen in SiC‑Faser‑Turbinen und strategische Joint Ventures zwischen japanischen und koreanischen Firmen zur Erschließung neuer Energiemärkte.