1. Was ist der Nordamerika SiC‑Fasern‑Markt – Definition, Umfang und Bedeutung?

Der Nordamerika SiC‑Fasern‑Markt umfasst die Herstellung, den Vertrieb und die Anwendung von Siliciumkarbid‑Fasern (SiC‑Fasern) in den USA und Kanada. SiC‑Fasern sind Hochleistungsverbundwerkstoffe mit hoher Wärme‑ und Chemikalienbeständigkeit, die in kritischen Industrien eingesetzt werden. Der Markt ist bedeutend, weil er die Entwicklung von leichten, temperatur‑ und korrosionsbeständigen Bauteilen ermöglicht, die für die Modernisierung von Luft‑ und Raumfahrt, Energie‑ und Verteidigungssektoren entscheidend sind.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Nordamerika SiC‑Fasern‑Markt?

Haupttreiber sind die steigende Nachfrage nach leichten Verbundwerkstoffen in der Luft‑ und Raumfahrt, das Wachstum erneuerbarer Energien und die Notwendigkeit hochtemperaturbeständiger Materialien in der Energieerzeugung. Einschränkungen ergeben sich aus hohen Produktionskosten und begrenzten Fertigungskapazitäten. Technologische Herausforderungen betreffen die Skalierbarkeit und gleichbleibende Qualitätskontrolle. Chancen liegen in neuen Anwendungen wie der Mikrowellen‑ und Halbleiterindustrie sowie in staatlichen Förderprogrammen für fortschrittliche Materialien.

3. Welche Wachstumstrends prägen den Nordamerika SiC‑Fasern‑Markt?

Der Markt verzeichnet einen Trend zur Integration von SiC‑Fasern in 3D‑Druck‑ und Additive‑Manufacturing‑Prozesse, wodurch Bauteile noch leichter und komplexer gestaltet werden können. Gleichzeitig wächst die Nachfrage nach kontinuierlichen Fasern gegenüber gewebten Tüchern, da letztere eine höhere mechanische Performance bieten. Die zunehmende Nutzung von SiC‑Fasern in Hybrid‑Verbundsystemen, die sowohl Verbund‑ als auch Nicht‑Verbundwerkstoffe kombinieren, ist ein weiterer Trend.

4. Wie hat COVID‑19 den Nordamerika SiC‑Fasern‑Markt beeinflusst und wie ist die Erholung?

Während der Pandemie kam es zu Lieferkettenunterbrechungen und temporären Produktionsstillständen, insbesondere bei Rohstoffen für SiC‑Fasern. Die Nachfrage im Verteidigungs‑ und Energiesektor blieb jedoch relativ stabil, da diese Branchen als kritisch eingestuft wurden. Seit 2022 hat sich die Produktion wieder normalisiert, und das Marktvolumen ist schnell gewachsen, unterstützt durch verstärkte Investitionen in Luft‑ und Raumfahrtprojekte und den Ausbau von erneuerbaren Energien.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika SiC‑Fasern‑Markt aus?

Das Wettbewerbsumfeld ist durch wenige, aber stark spezialisierte Unternehmen gekennzeichnet. Wichtige Akteure wie American Elements, COI Ceramics, Inc. und General Electric Company dominieren durch proprietäre Produktionsverfahren und enge Kundenbeziehungen. In den letzten Jahren kam es zu konsolidierenden Aktivitäten, wobei Unternehmen strategische Partnerschaften eingegangen sind, um Kapazitäten zu erweitern und technologische Kompetenzen zu bündeln.

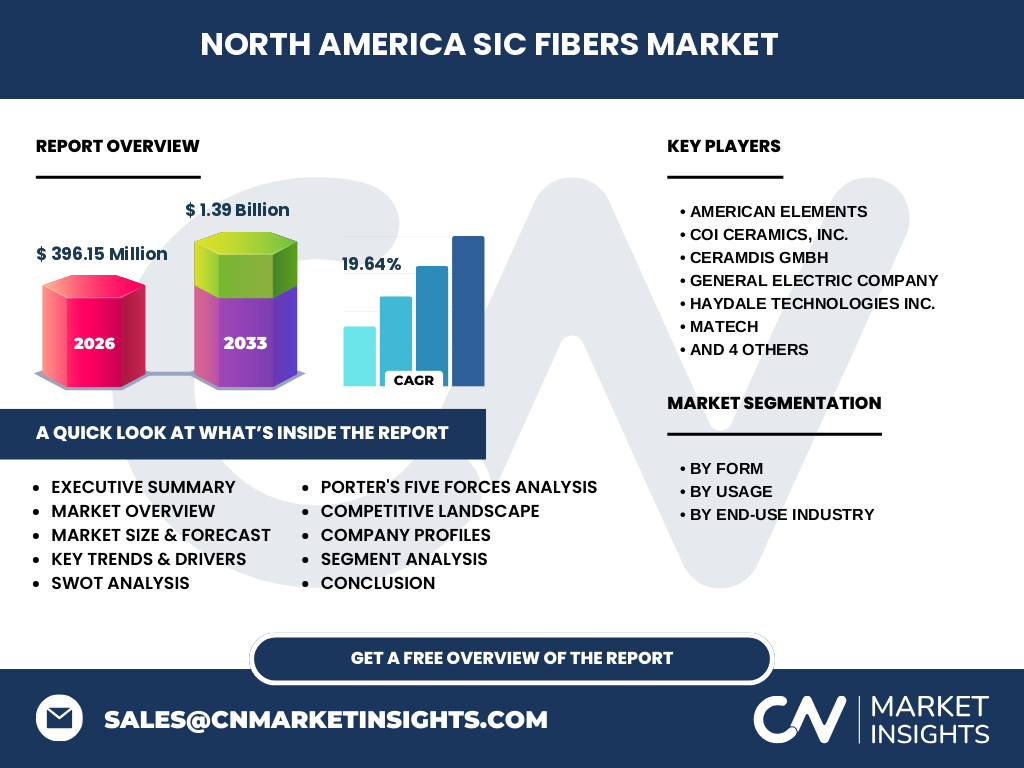

6. Was fasst die Executive Summary des Nordamerika SiC‑Fasern‑Marktes zusammen?

Der Nordamerika SiC‑Fasern‑Markt wird 2026 ein Volumen von 396,15 Millionen USD erreichen und bis 2033 auf 1,39 Milliarde USD wachsen, bei einer durchschnittlichen CAGR von 19,64 %. Kontinuierliche Fasern und Verbundwerkstoff‑Anwendungen treiben das Wachstum, während technologische Innovationen und staatliche Förderungen weitere Chancen schaffen. Trotz hoher Produktionskosten bleibt die Marktattraktivität stark, weil SiC‑Fasern kritische Vorteile in Hochleistungsanwendungen bieten.

7. Wie wird der Nordamerika SiC‑Fasern‑Markt für 2025‑2032 prognostiziert?

Die Prognose zeigt ein robustes Wachstum, wobei das Marktvolumen von rund 350 Millionen USD im Jahr 2025 auf über 1,2 Milliarde USD im Jahr 2032 steigen soll. Das Tempo wird durch kontinuierliche Investitionen in Forschung & Entwicklung, den Ausbau von Fertigungskapazitäten und die zunehmende Verbreitung von SiC‑Fasern in elektrischen Leistungs‑ und Luftfahrtanwendungen unterstützt. Die CAGR von 19,64 % bleibt über den gesamten Prognosezeitraum stabil.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung (nach Form, Nutzung und Endverbraucher) aufgeschlüsselt?

Nach Form dominieren kontinuierliche SiC‑Fasern, gefolgt von gewebten Tüchern. In der Nutzung überwiegen Verbundwerkstoffe gegenüber Nicht‑Verbundwerkstoffen. Bei den Endverbrauchsbranchen führt die Luft‑ und Raumfahrt‑ und Verteidigungsindustrie das Segment an, dicht gefolgt von Energie‑ und Strom sowie Industrie. Diese Segmentstruktur spiegelt die hohen Leistungsanforderungen und die wachsende Nachfrage nach temperatur‑ und korrosionsbeständigen Materialien wider.

9. Wie verteilt sich die globale Marktgröße des Nordamerika SiC‑Fasern‑Marktes nach Regionen?

Der nordamerikanische Markt macht den größten Anteil des globalen SiC‑Fasern‑Marktes aus, getrieben durch die starke Präsenz von Luft‑ und Raumfahrt- sowie Energieunternehmen in den USA und Kanada. Obwohl detaillierte prozentuale Anteile fehlen, übertrifft die regionale Nachfrage die anderen Märkte deutlich, da hier die meisten Innovationsprojekte und Investitionen in Hochleistungskomposite stattfinden.

10. Welche regionalen Besonderheiten gibt es im Nordamerika SiC‑Fasern‑Markt?

In den USA konzentrieren sich die Aktivitäten vor allem in Kalifornien, Texas und im Nordosten, wo führende Luft‑ und Raumfahrtunternehmen und Energieversorger ansässig sind. Kanada fokussiert sich stärker auf Forschungseinrichtungen und die Entwicklung von Verbundwerkstoffen für die Offshore‑Energie. Beide Länder profitieren von staatlichen Förderprogrammen, die die Einführung von Leichtbau‑ und Hochtemperaturmaterialien unterstützen.

11. Welche führenden Unternehmensprofile prägen den Nordamerika SiC‑Fasern‑Markt?

American Elements bietet ein breites Portfolio an SiC‑Fasern für Forschung und Industrie. COI Ceramics, Inc. spezialisiert sich auf hochreine, kontinuierliche Fasern. General Electric Company nutzt SiC‑Fasern in Turbinen und Gasturbinen. Haydale Technologies Inc. kombiniert SiC‑Fasern mit Nanotechnologie, um neue Verbundwerkstoffe zu schaffen. Diese Unternehmen setzen auf Innovationsstrategien, strategische Allianzen und den Ausbau von Produktionskapazitäten, um ihre Marktposition zu stärken.

12. Wie beurteilt die Porters‑Five‑Forces‑Analyse den Nordamerika SiC‑Fasern‑Markt?

Die Verhandlungsmacht der Lieferanten ist hoch, da wenige Rohstoffanbieter die Qualität von SiC‑Fasern bestimmen. Die Kundennachfrage ist stark, wodurch die Käufermacht moderat bleibt. Die Bedrohung durch neue Marktteilnehmer ist niedrig, weil hohe Eintritts‑ und Technologiekosten bestehen. Ersatzprodukte sind begrenzt, da nur wenige Materialien vergleichbare thermische und mechanische Eigenschaften bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch technologische Innovationen und Kapazitätserweiterungen.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken des Nordamerika SiC‑Fasern‑Marktes?

Stärken: Hohe Temperatur‑ und Korrosionsbeständigkeit, wachsende Nachfrage in kritischen Branchen. Schwächen: Hohe Produktionskosten und begrenzte Skalierbarkeit. Chancen: Ausbau von Additive‑Manufacturing, neue Anwendungen in Halbleitern und Mikroelektronik, staatliche Förderprogramme. Risiken: Rohstoffknappheit, mögliche Handelsbeschränkungen und technologische Durchbrüche von Konkurrenzmaterialien.

14. Wie sieht die Wertschöpfungskette des Nordamerika SiC‑Fasern‑Marktes aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Silizium und Kohlenstoff), gefolgt von der chemischen Synthese und Faserziehen (kontinuierlich oder gewebt). Danach erfolgt die Oberflächenmodifikation, um Haftungseigenschaften zu verbessern, gefolgt von der Integration in Verbundwerkstoffe oder Direktanwendungen. Abschließend kommen Qualitätskontrolle, Logistik und der Endverkauf an OEMs und Endverbraucher.

15. Welche Investitionsempfehlungen ergeben sich für den Nordamerika SiC‑Fasern‑Markt?

Investoren sollten in Unternehmen mit etablierten Produktionsanlagen und klaren F&E‑Pipelines investieren, da diese von der hohen CAGR profitieren. Strategische Beteiligungen an Start‑Ups, die additive Fertigung mit SiC‑Fasern kombinieren, bieten zusätzliches Wachstumspotenzial. Langfristige Investitionen in Kapazitätserweiterungen und in Partnerschaften mit Luft‑ und Raumfahrt‑ sowie Energieunternehmen werden als besonders vielversprechend angesehen.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika SiC‑Fasern‑Markt ziehen?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben von steigender Nachfrage in Hochleistungssektoren und technologischem Fortschritt. Trotz hoher Kosten bleibt das Potenzial aufgrund einzigartiger Materialeigenschaften enorm. Unternehmen, die in Skalierbarkeit, Innovationsfähigkeit und strategische Allianzen investieren, werden voraussichtlich die größten Marktanteile sichern.

17. Wie wurde die Marktstudie zum Nordamerika SiC‑Fasern‑Markt durchgeführt?

Die Studie kombiniert Primärforschung (Interviews mit Branchenexperten, Lieferanten und Endverbrauchern) und Sekundärforschung (Unternehmensberichte, Fachliteratur, Marktdatendatenbanken). Daten wurden trianguliert, um Genauigkeit zu gewährleisten, und die Prognosen basieren auf dem historischen Wachstum sowie auf makroökonomischen und branchenspezifischen Trends.

18. Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt die Marktgröße, Segmente, regionale Analysen, Wettbewerbslandschaft und Zukunftsprognosen für den Zeitraum 2025‑2032 ab. Die Analyse konzentriert sich auf Nordamerika, wobei globale Vergleichsdaten nur zur Kontextualisierung herangezogen werden. Grenzen ergeben sich aus der Verfügbarkeit von detaillierten Marktanteilszahlen, die in der öffentlichen Datenlage nicht vollständig bereitgestellt wurden.

19. Welche Schlüsselunternehmen und kürzlichen Entwicklungen gibt es im Nordamerika SiC‑Fasern‑Markt?

Zu den Schlüsselunternehmen zählen American Elements, COI Ceramics, Inc., Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Matech, NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd, Specialty Materials, Inc. und Ube Industries, Ltd. Zu den jüngsten Entwicklungen gehören die Einführung neuer kontinuierlicher SiC‑Fasern mit verbesserter Zugfestigkeit durch American Elements, ein Joint‑Venture von GE und Haydale zur Integration von SiC‑Fasern in Turbinenkomponenten sowie strategische Investitionen von COI Ceramics in Produktionsanlagen zur Steigerung der Kapazität.