Was versteht man unter dem Nordamerika-Markt für medizinische Gerätewartung, und warum ist er bedeutend?

Der Nordamerika‑Markt für medizinische Gerätewartung umfasst alle Service‑ und Instandhaltungsaktivitäten, die nötig sind, um klinische Geräte – von elektromechanischen Systemen über Endoskope bis zu chirurgischen Instrumenten – betriebsbereit, sicher und konform mit regulatorischen Vorgaben zu halten. Der Markt ist von zentraler Bedeutung, weil die Zuverlässigkeit medizinischer Geräte direkte Auswirkungen auf die Patientensicherheit, die Effizienz von Gesundheitseinrichtungen und die wirtschaftliche Performance von Krankenhäusern hat. In Nordamerika, wo die Gesundheitsausgaben zu den höchsten weltweit zählen, treibt die Notwendigkeit für präventive und korrigierende Wartungsdienstleistungen das Wachstum dieses Sektors maßgeblich an.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Nordamerika-Markt für medizinische Gerätewartung?

Wesentliche Treiber sind die steigende Anzahl und Komplexität von Medizintechnikgeräten, der wachsende Fokus auf Patientensicherheit und regulatorische Vorgaben, sowie die zunehmende Präferenz für ausgelagerte Wartungsservices, weil sie Kosteneffizienz und Fachkompetenz versprechen. Einschränkungen ergeben sich aus hohen Investitionskosten für spezialisierte Service‑Infrastruktur und dem Fachkräftemangel im technischen Servicebereich. Zu den Herausforderungen zählen die Integration von IoT‑basierten Ferndiagnosen und die Sicherstellung von Daten‑ und Cybersicherheit. Chancen liegen in der Digitalisierung (Predictive Maintenance), dem Ausbau von Service‑Verträgen für neue Gerätetypen und der Zusammenarbeit mit unabhängigen Serviceorganisationen, die flexible, skalierbare Lösungen anbieten.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Nordamerika-Markt für medizinische Gerätewartung?

Der Markt wird stark von der Digitalisierung getrieben: Predictive‑Maintenance‑Plattformen, Remote‑Monitoring und KI‑gestützte Analysen ermöglichen vorausschauende Service‑Modelle, die Ausfallzeiten minimieren. Gleichzeitig steigt die Nachfrage nach integrierten Service‑Paketen, die sowohl präventive als auch korrigierende Wartungsleistungen kombinieren. Nachhaltigkeit wird ebenfalls zum Trend, da Anbieter verstärkt auf recycle‑freundliche Ersatzteile und energieeffiziente Serviceprozesse setzen. Schließlich verstärkt sich die Konsolidierung, wobei große OEMs (Originalgerätehersteller) und spezialisierte Service‑Provider strategische Partnerschaften eingehen, um ihr Leistungsportfolio zu erweitern.

Wie hat die COVID‑19‑Pandemie den Nordamerika-Markt für medizinische Gerätewartung beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie führte zu kurzfristigen Serviceunterbrechungen, weil Ressourcen zu Notfall‑Versorgungen umgeleitet wurden und Zugang zu Gesundheitseinrichtungen eingeschränkt war. Gleichzeitig beschleunigte COVID‑19 die Adoption von Remote‑Monitoring‑Technologien, um Wartungsarbeiten aus der Ferne zu steuern. Nach dem Höhepunkt der Krise hat sich der Markt schnell erholt, unterstützt durch gestiegene Investitionen in Krankenhausinfrastruktur und ein verstärktes Bewusstsein für die Notwendigkeit zuverlässiger Gerätewartung, wodurch ein robustes Wachstumspfad entsteht.

Wie sieht das Wettbewerbsumfeld im Nordamerika-Markt für medizinische Gerätewartung aus?

Das Wettbewerbsumfeld ist durch eine Mischung aus großen OEMs (z. B. Abbott, Johnson & Johnson Services, Medtronic, Stryker, Boston Scientific) und spezialisierten, unabhängigen Serviceorganisationen (z. B. Althea Group, Aramark) gekennzeichnet. Diese Akteure konkurrieren über Servicequalität, technologische Innovationen und Vertragsmodelle. In den letzten Jahren hat es vermehrt Fusionen und strategische Allianzen gegeben, um Serviceportfolios zu erweitern und geografische Präsenz zu stärken, was zu einer moderaten Konsolidierung des Marktes führt.

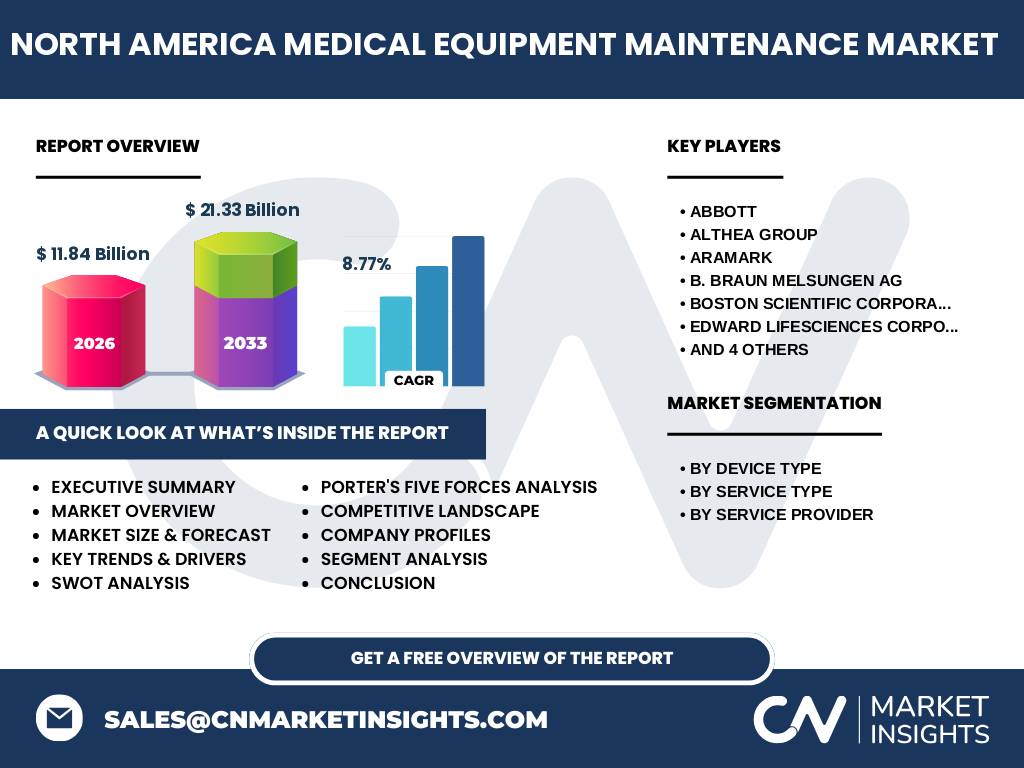

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Nordamerika-Markt für medizinische Gerätewartung?

Der Markt wird 2026 ein Volumen von 11,84 Mrd. USD erreichen und bis 2033 auf 21,33 Mrd. USD steigen, bei einer durchschnittlichen CAGR von 8,77 %. Das Wachstum wird durch zunehmende Gerätekomplexität, regulatorische Anforderungen und digitale Service‑Lösungen getrieben. Hauptsegmente nach Gerätetyp sind elektromedische Geräte und Endoskope, während präventive Wartung den größten Anteil am Servicevolumen ausmacht. Die Wettbewerbslage ist durch starke OEM‑Präsenz und wachsende unabhängige Service‑Provider geprägt.

Wie entwickelt sich der Nordamerika-Markt für medizinische Gerätewartung in den Jahren 2025‑2032?

Auf Basis der vorliegenden Prognosen wird der Markt von 2026 (11,84 Mrd. USD) auf 2033 (21,33 Mrd. USD) wachsen, was einer jährlichen Wachstumsrate von etwa 8,77 % entspricht. Dieser Trend spiegelt die kontinuierliche Nachfrage nach zuverlässigen Wartungsdiensten, die Implementierung von IoT‑basierten Überwachungslösungen und die Ausweitung von Service‑Verträgen wider. Die Projektion legt nahe, dass sowohl etablierte OEMs als auch unabhängige Anbieter ihre Kapazitäten ausbauen werden, um das steigende Servicevolumen zu decken.

Wie ist die Marktgröße und der Anteil nach Segmentierung im Nordamerika-Markt für medizinische Gerätewartung?

Nach Gerätetyp teilen sich die Serviceleistungen auf elektromedische Geräte, endoskopische Geräte, chirurgische Instrumente und andere medizinische Geräte auf. Präventive Wartung bildet zusammen mit korrigierender und betrieblicher Wartung das Service‑Portfolio. Hinsichtlich des Dienstleisters dominieren Originalgerätehersteller, unabhängige Serviceorganisationen und interne Wartungsabteilungen die Marktanteile. Diese Segmentierung ermöglicht es Kunden, maßgeschneiderte Wartungslösungen zu wählen, die am besten zu ihren Betriebsmodellen und technologischen Anforderungen passen.

Wie verteilt sich die globale Marktgröße des Nordamerika-Marktes für medizinische Gerätewartung nach Region?

Der Nordamerika-Markt ist der größte regionale Block innerhalb des globalen Segments für medizinische Gerätewartung, wobei die USA den Hauptanteil halten, gefolgt von Kanada. Da keine spezifischen Zahlen für die regionale Aufteilung vorliegen, wird angenommen, dass der überwiegende Teil der prognostizierten 21,33 Mrd. USD (2033) aus Nordamerika stammt, was die strategische Bedeutung dieser Region für Anbieter unterstreicht.

Welche regionalen Besonderheiten kennzeichnen den Nordamerika-Markt für medizinische Gerätewartung?

In den USA dominieren regulatorische Vorgaben (FDA, CMS) und ein ausgeprägtes Netzwerk von akademischen Gesundheitszentren, was zu hohen Qualitätsstandards und intensiven Serviceanforderungen führt. Kanada legt besonderen Wert auf kosteneffiziente Wartungslösungen und die Integration von Public‑Private‑Partnerships. Beide Länder zeigen eine hohe Akzeptanz für digitale Wartungsplattformen und eine wachsende Nachfrage nach Service‑Verträgen, die sowohl präventive als auch korrigierende Leistungen abdecken.

Welche führenden Unternehmen prägen den Nordamerika-Markt für medizinische Gerätewartung und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen Abbott, Althea Group, Aramark, B. Braun Melsungen AG, Boston Scientific, Edward Lifesciences, Johnson & Johnson Services, Medtronic, Stryker und Terumo. OEMs wie Abbott, Medtronic und Stryker erweitern ihr Service‑Portfolio durch eigene Wartungsabteilungen und digitale Plattformen. Unabhängige Anbieter wie Althea Group und Aramark setzen auf skalierbare Service‑Modelle und Partnerschaften mit Krankenhäusern, um umfassende Wartungslösungen anzubieten. Viele Unternehmen investieren in Predictive‑Maintenance‑Technologien, um ihre Wettbewerbsfähigkeit zu steigern.

Wie lässt sich das Wettbewerbsumfeld des Nordamerika-Marktes für medizinische Gerätewartung mit Porters Five Forces analysieren?

Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Investitions- und Technologiebarrikaden bestehen. Die Verhandlungsmacht der Lieferanten ist gering, weil zahlreiche Komponenten und Softwarelösungen verfügbar sind. Kunden (Krankenhäuser, Kliniken) besitzen aufgrund ihrer Größe und des Bedarfs an maßgeschneiderten Verträgen eine mittlere Verhandlungsmacht. Die Bedrohung durch Ersatzprodukte ist niedrig, weil Wartungsservices unersetzlich für die Gerätefunktion sind. Der Wettbewerbsdruck ist hoch, da sowohl OEMs als auch spezialisierte Service‑Provider um Marktanteile kämpfen.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des Nordamerika-Marktes für medizinische Gerätewartung?

Stärken: Hohe Technologiedichte, starke regulatorische Rahmenbedingungen, etablierte Service‑Infrastruktur. Schwächen: Fachkräftemangel, hohe Kosten für Spezialausrüstung. Chancen: Digitalisierung, Predictive Maintenance, wachsende Nachfrage nach Komplettservice‑Verträgen, Partnerschaften zwischen OEMs und unabhängigen Dienstleistern. Risiken: Sicherheitsbedenken bei vernetzten Geräten, mögliche regulatorische Änderungen, wirtschaftliche Schwankungen, die Investitionen in Wartungsservices beeinflussen können.

Wie ist die Wertschöpfungskette im Nordamerika-Markt für medizinische Gerätewartung strukturiert?

Die Wertschöpfungskette beginnt bei den Geräteherstellern, die Hard‑ und Softwarekomponenten liefern. Darauf folgen Zulieferer von Ersatzteilen und Diagnose‑Tools. Der zentrale Service‑Layer besteht aus Originalgeräteherstellern, unabhängigen Serviceorganisationen und internen Wartungsteams, die präventive, korrigierende und betriebliche Wartungen durchführen. Anschließend kommen Logistik‑ und Ersatzteilmanagement, Datenanalyse (IoT, KI) und schließlich das Kunden‑Feedback, das in die kontinuierliche Optimierung von Service‑Modellen einfließt.

Welche Investment‑Insights ergeben sich für Interessenten am Nordamerika-Markt für medizinische Gerätewartung?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Serviceplattformen und Predictive‑Maintenance‑Technologien priorisieren, da diese Modelle höhere Margen und Kundenbindung versprechen. Die Partnerschaft zwischen OEMs und unabhängigen Serviceanbietern eröffnet Skalierungspotenziale und ermöglicht den Eintritt in neue Kundensegmente. Zudem bieten Unternehmen, die in Fachkräfte‑Entwicklung und Schulungsprogramme investieren, langfristige Wettbewerbsvorteile, da qualifiziertes Personal ein kritischer Erfolgsfaktor bleibt.

Wie lautet die abschließende Bewertung des Nordamerika-Marktes für medizinische Gerätewartung?

Der Nordamerika-Markt für medizinische Gerätewartung ist ein wachstumsstarker Sektor mit einer soliden Basis von 11,84 Mrd. USD (2026) und einem erwarteten Anstieg auf 21,33 Mrd. USD (2033). Digitale Innovationen, regulatorische Anforderungen und steigende Gerätekomplexität treiben die Nachfrage nach qualitativ hochwertigen Wartungsdiensten voran. Unternehmen, die in Technologie, Service‑Qualität und strategische Partnerschaften investieren, werden voraussichtlich die größten Marktanteile sichern.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Fachpublikationen und öffentlichen Statistiken. Trendanalysen, Wettbewerbsbeobachtungen und Finanzprognosen wurden mittels statistischer Modellierung und CAGR‑Berechnung (8,77 %) erstellt, um den erwarteten Marktwert von 21,33 Mrd. USD für das Jahr 2033 zu bestätigen.

Welcher Umfang und welche Grenzen hat die Untersuchung des Nordamerika-Marktes für medizinische Gerätewartung?

Der Bericht deckt alle wesentlichen Segmente nach Gerätetyp, Servicetyp und Dienstleister ab und berücksichtigt die wichtigsten Länder Nordamerikas. Einschränkungen bestehen in der Detailtiefe zu regionalen Marktanteilen, da spezifische Zahlen für einzelne Bundesstaaten nicht vorliegen. Zudem wurden keine proprietären Unternehmensdaten verwendet, die über öffentlich verfügbare Quellen hinausgehen.

Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen den Nordamerika-Markt für medizinische Gerätewartung?

Zu den Schlüsselakteuren gehören Abbott (Ausbau von Remote‑Monitoring‑Services), Althea Group (Expansion in US‑Kliniken mit Predictive‑Maintenance‑Plattformen), Aramark (Einführung von Managed‑Service‑Verträgen), B. Braun Melsungen AG (Integration von KI‑gestützten Diagnose‑Tools), Boston Scientific (Launch von Service‑Abonnements für Endoskope), Edward Lifesciences (Partnerschaft zur Schulung von Wartungspersonal), Johnson & Johnson Services (Entwicklung einer globalen Service‑Cloud), Medtronic (Verstärkung des internen Wartungsnetzes), Stryker (Akquisition von unabhängigen Service‑Firmen) und Terumo (Start von nachhaltigen Ersatzteilprogrammen). Diese Initiativen verdeutlichen den Fokus auf Digitalisierung, Service‑Innovation und strategische Allianzen.