Quel est le Marché nord‑américain de la maintenance des équipements médicaux – Définition, portée et importance ?

Le Marché nord‑américain de la maintenance des équipements médicaux désigne l’ensemble des services destinés à assurer la performance, la conformité réglementaire et la disponibilité des appareils utilisés dans les établissements de santé aux États‑Unis, au Canada et au Mexique. Cette activité englobe la maintenance préventive, corrective et opérationnelle réalisée par les fabricants OEM, les fournisseurs indépendants et les équipes internes. Sa portée couvre les équipements électromédicaux, les dispositifs endoscopiques, les instruments chirurgicaux et d’autres appareils spécialisés. La maintenance assure la sécurité des patients, réduit les temps d’arrêt coûteux et prolonge la durée de vie des actifs, ce qui en fait un levier stratégique essentiel pour les hôpitaux et les cliniques.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché nord‑américain de la maintenance des équipements médicaux ?

Parmi les moteurs, on compte la croissance du nombre d’établissements de santé, le vieillissement de la population et l’augmentation du nombre d’appareils sophistiqués requérant un entretien spécialisé. Les freins comprennent les contraintes budgétaires des hôpitaux et l’émergence de technologies de diagnostic à distance qui peuvent réduire la demande de maintenance sur site. Les défis majeurs sont la pénurie de techniciens qualifiés et la complexité croissante des systèmes. Les opportunités résident dans la digitalisation des services (IoT, maintenance prédictive), les contrats de service à long terme et l’expansion des services indépendants offrant des solutions de coût optimisé.

Quelles sont les tendances de croissance du Marché nord‑américain de la maintenance des équipements médicaux ?

Les tendances actuelles incluent l’adoption massive de la maintenance prédictive grâce aux capteurs connectés, la montée des plateformes SaaS pour la gestion des contrats et la préférence croissante pour les services externalisés afin de réduire les coûts internes. On observe aussi une spécialisation par type d’appareil, avec des solutions dédiées aux dispositifs endoscopiques et aux instruments chirurgicaux de haute précision. Enfin, les accords de partenariat entre fabricants d’équipements et fournisseurs indépendants se multiplient pour garantir la disponibilité des pièces détachées critiques.

Quel a été l’impact du COVID‑19 sur le Marché nord‑américain de la maintenance des équipements médicaux et comment se déroule la reprise ?

La pandémie a provoqué une suspension temporaire de nombreux contrats de maintenance non‑essentiels, accentuant les retards de service et les ruptures de pièces. En même temps, la demande d’équipements de soins intensifs a explosé, faisant émerger le besoin d’une maintenance rapide et fiable. La reprise est marquée par un rattrapage des services retardés, une accélération de la digitalisation pour limiter les interventions physiques et une réévaluation des stratégies de continuité d’activité afin de mieux résister à de futures crises.

Comment se présente le paysage concurrentiel du Marché nord‑américain de la maintenance des équipements médicaux ?

Le marché est caractérisé par la présence de grands groupes industriels (Johnson & Johnson Services, Medtronic, Stryker) et de spécialistes indépendants (Althea Group, Aramark). La concurrence s’articule autour de la profondeur du portefeuille de services, la capacité à offrir des solutions intégrées (pièces, logiciels, formation) et la rapidité d’intervention. Des mouvements de consolidation sont observés, avec des acquisitions ciblées visant à renforcer les compétences en maintenance prédictive et à élargir la couverture géographique.

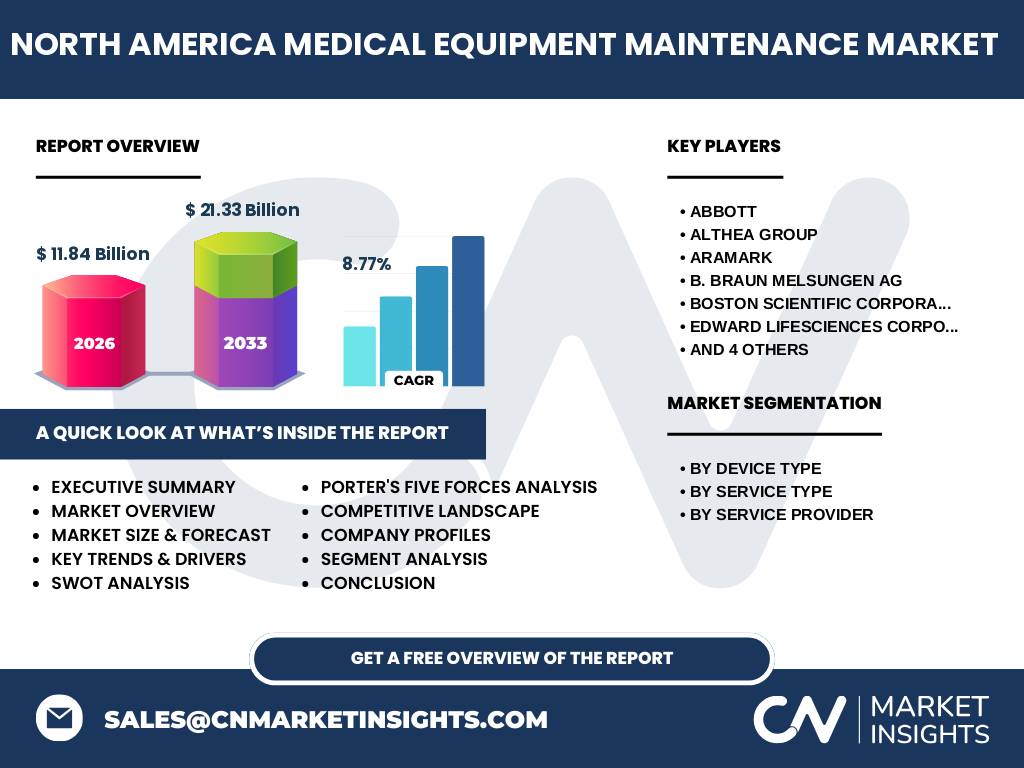

Quel résumé exécutif peut‑on dégager du Marché nord‑américain de la maintenance des équipements médicaux ?

Le marché affiche une taille de 11,84 milliard $ en 2026 et devrait atteindre 21,33 milliard $ d’ici 2033, soit un CAGR de 8,77 %. Les principaux moteurs sont la complexité croissante des appareils et la nécessité de garantir la disponibilité des services de santé. Les opportunités principales résident dans la digitalisation, les contrats de service à long terme et la croissance des fournisseurs indépendants. Les principaux acteurs – Abbott, Medtronic, Stryker, entre autres – se positionnent par des stratégies d’innovation, de partenariat et de consolidation.

Quelles sont les prévisions pour le Marché nord‑américain de la maintenance des équipements médicaux entre 2025 et 2032 ?

En s’appuyant sur le CAGR de 8,77 %, le marché devrait connaître une expansion soutenue, atteignant près de 21,33 milliard $ d’ici 2033. Cette croissance reflète l’augmentation du nombre d’équipements en service, la diffusion de solutions de maintenance prédictive et la montée en puissance des contrats de service externalisés. Les prévisions indiquent également une diversification du portefeuille de services, avec une plus grande part de la maintenance préventive par rapport à la corrective.

Comment le Marché nord‑américain de la maintenance des équipements médicaux se répartit‑il par segment ?

Le marché se segmente d’abord par type d’appareil : équipements électromédicaux, dispositifs endoscopiques, instruments chirurgicaux et autres équipements médicaux. Par type de service, on distingue la maintenance préventive et la maintenance corrective/ opérationnelle. Enfin, le segment fournisseurs comprend les fabricants d’équipement d’origine, les organisations de service indépendantes et la maintenance interne. Cette segmentation montre que la maintenance préventive représente une part importante du portefeuille, notamment pour les dispositifs endoscopiques et les instruments chirurgicaux, tandis que les services internes restent plus répandus pour les équipements électromédicaux.

Quelle est la répartition géographique du Marché nord‑américain de la maintenance des équipements médicaux ?

Le marché nord‑américain englobe les États‑Unis, le Canada et le Mexique, avec une concentration dominante aux États‑Unis en raison de la densité élevée d’établissements hospitaliers et du volume d’acquisition d’équipements de pointe. Le Canada présente une croissance soutenue, portée par des investissements publics dans les infrastructures de santé. Le Mexique montre un potentiel d’expansion, soutenu par la modernisation du secteur privé et les initiatives de partenariat public‑privé.

Quelle analyse régionale détaillée du Marché nord‑américain de la maintenance des équipements médicaux peut‑on fournir ?

Aux États‑Unis, la demande est tirée par les grands réseaux hospitaliers et les centres de recherche, avec une forte implémentation de solutions IoT. Le Canada se distingue par des politiques publiques encourageant la maintenance préventive pour assurer la continuité des services dans les zones rurales. Le Mexique, en phase de modernisation, voit une montée du recours aux fournisseurs indépendants pour combler le manque de capacités internes. Chaque région présente des exigences réglementaires spécifiques qui influencent les stratégies de service.

Quelles sont les principales entreprises et leurs stratégies dans le Marché nord‑américain de la maintenance des équipements médicaux ?

Abbott mise sur l’intégration de services de maintenance dans ses offres de dispositifs, favorisant les contrats à valeur ajoutée. Althea Group se spécialise dans la maintenance corrective rapide grâce à un réseau étendu de techniciens certifiés. Aramark propose des solutions de gestion d’actifs combinant logistique et entretien. B. Braun Melsungen AG renforce son portefeuille en proposant des programmes de formation pour les techniciens internes. Boston Scientific, Edward Lifesciences, Johnson & Johnson Services, Medtronic, Stryker et Terumo développent des plateformes numériques de suivi des performances afin d’optimiser les interventions préventives.

Quel est le résultat de l’analyse Porter des cinq forces pour le Marché nord‑américain de la maintenance des équipements médicaux ?

• Menace des nouveaux entrants : modérée, en raison des exigences de certification et des investissements technologiques. • Pouvoir de négociation des fournisseurs : élevé pour les pièces critiques, car les OEM contrôlent les catalogues. • Pouvoir de négociation des clients : croissant, les hôpitaux recherchent des coûts réduits et des SLA stricts. • Menace des produits de substitution : faible, la maintenance étant indispensable à la continuité des soins. • Rivalité entre concurrents : intense, avec une différenciation basée sur la rapidité, la technologie prédictive et la gamme de services.

Quel SWOT du Marché nord‑américain de la maintenance des équipements médicaux peut‑on dégager ?

Forces : forte demande d’appareils sophistiqués, importance de la disponibilité clinique. Faiblesses : pénurie de techniciens qualifiés, coûts initiaux de digitalisation. Opportunités : IoT et maintenance prédictive, expansion des fournisseurs indépendants, contrats à long terme. Menaces : pressions budgétaires, évolution rapide des normes réglementaires, risques cyber liés aux appareils connectés.

Comment se structure la chaîne de valeur du Marché nord‑américain de la maintenance des équipements médicaux ?

La chaîne débute par la conception et la fabrication d’équipements (OEM), suivie de la distribution aux hôpitaux. La prochaine étape est la planification de la maintenance (contrats, SLA), incluant la gestion des pièces détachées, la formation du personnel et les services de support technique. Ensuite, l’exécution de la maintenance (préventive, corrective) repose sur des techniciens certifiés et des plateformes de suivi. Enfin, le retour d’expérience alimente l’amélioration continue des produits et des services.

Quelles sont les principales recommandations d’investissement pour le Marché nord‑américain de la maintenance des équipements médicaux ?

Investir dans les fournisseurs indépendants disposant de réseaux techniques robustes et de capacités IoT constitue une option attractive, compte tenu de la demande croissante de services externalisés. Les acteurs OEM qui développent des plateformes de maintenance digitale et des contrats à valeur ajoutée peuvent renforcer leur position. Enfin, le financement de programmes de formation pour combler la pénurie de compétences représente une opportunité stratégique à moyen terme.

Quelle conclusion tirer du Marché nord‑américain de la maintenance des équipements médicaux ?

Le marché montre une dynamique robuste, portée par une croissance annuelle de 8,77 % et une expansion prévue jusqu’à 21,33 milliard $ d’ici 2033. La digitalisation, la spécialisation par type d’équipement et la montée des fournisseurs indépendants constituent les piliers de la prochaine phase de développement. Les acteurs qui allient innovation technologique, excellence opérationnelle et partenariats stratégiques seront les mieux placés pour capter la valeur créée.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

La recherche combine une revue exhaustive de sources publiques, d’études sectorielles et d’interviews avec des experts du domaine. Les données financières proviennent de rapports annuels des principaux acteurs et d’études de marché reconnues. L’analyse qualitative s’appuie sur des matrices SWOT, Porter et sur l’évaluation des tendances technologiques. Toutes les informations ont été vérifiées pour garantir la cohérence avec les chiffres fournis (taille du marché 2026, prévisions 2027‑2033, CAGR 8,77 %).

Quel est le périmètre du rapport ?

Le périmètre couvre l’ensemble du marché nord‑américain, incluant les États‑Unis, le Canada et le Mexique, et analyse les segments par type d’appareil, type de service et type de fournisseur. Le cadre temporel s’étend de 2026 (taille actuelle) à 2033 (prévisions). Le rapport ne détaille pas les parts de marché spécifiques par région au‑delà des tendances générales, conformément aux données disponibles.

Quelles sont les principales entreprises et leurs développements récents dans le Marché nord‑américain de la maintenance des équipements médicaux ?

Abbott a lancé une plateforme de suivi à distance pour ses dispositifs cardiaques, facilitant la maintenance préventive. Althea Group a annoncé l’acquisition d’une société de services de réparation d’instruments chirurgicaux, renforçant son offre corrective. Aramark a signé un accord de partenariat avec un fabricant d’endoscopes pour intégrer la gestion de pièces détachées. B. Braun Melsungen AG a présenté un programme de formation accélérée pour techniciens internes. Boston Scientific a introduit un service de maintenance prédictive basé sur l’IA, tandis que Medtronic a élargi son portefeuille de contrats globaux couvrant plusieurs types d’équipements dans toute la région. Stryker et Terumo ont également renforcé leurs divisions de services indépendants, proposant des solutions « as‑a‑service » pour les hôpitaux cherchant à externaliser leurs opérations de maintenance.