1. Was versteht man unter “Europa RTLS für den Gesundheitsmarkt” – Definition, Umfang und Bedeutung?

Real‑Time‑Location‑Systems (RTLS) im europäischen Gesundheitssektor beziehen sich auf Technologien, die die präzise, kontinuierliche Ortung von Patienten, Personal, medizinischen Geräten und weiteren Assets innerhalb von Krankenhäusern, Pflegeheimen und anderen Gesundheitseinrichtungen ermöglichen. Der Markt umfasst sämtliche Hardware‑Komponenten (wie RFID‑Tags, Wi‑Fi‑Access‑Points, Bluetooth‑Beacons, GPS‑Module und UWB‑Sensoren), Software‑Plattformen zur Datenaggregation und Analyse sowie Integrationsservices für klinische Informationssysteme. Die Bedeutung liegt in der Steigerung von Sicherheit, Effizienz und Versorgungsqualität: Durch sofortige Sichtbarkeit von Ressourcen können Wartezeiten reduziert, Fehlallokationen vermieden und die Einhaltung von Hygienestandards verbessert werden – zentrale Faktoren für das wachsende europäische Gesundheitswesen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Markt “Europa RTLS für den Gesundheitsmarkt”?

Zu den Haupttreibern zählen die steigende Nachfrage nach Patientensicherheit, der wachsende Kostendruck auf Gesundheitseinrichtungen und die zunehmende Digitalisierung von Klinikprozessen. Regulatorische Vorgaben zu Datenschutz und Nachverfolgbarkeit von Medizinprodukten wirken ebenfalls förderlich. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, der Komplexität der Systemintegration und Bedenken hinsichtlich der Datenhoheit. Herausforderungen umfassen die Sicherstellung interoperabler Standards und die Schulung von Personal im Umgang mit neuer Technologie. Chancen liegen in der Erweiterung von RTLS‑Lösungen zu datengetriebenen Entscheidungsunterstützungssystemen, der Kombination mit KI‑Algorithmen zur Vorhersage von Asset‑Bedarfen und dem Ausbau von Service‑Modellen wie „RTLS as a Service“ für kleinere Einrichtungen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt “Europa RTLS für den Gesundheitsmarkt”?

Derzeit dominieren RFID‑ und Bluetooth‑Lösungen dank ihrer etablierten Infrastruktur und niedrigen Kosten. Ein aufkommender Trend ist der verstärkte Einsatz von Ultra‑Wideband (UWB), die eine Sub‑Meter‑Genauigkeit liefert und besonders für das Patienten‑Tracking in Intensivbereichen attraktiv ist. Gleichzeitig verschmelzen RTLS‑Plattformen mit IoT‑Frameworks, um Umgebungsparameter (Temperatur, Luftfeuchtigkeit) zu überwachen – ein Aspekt, der die Umweltüberwachung im Krankenhaus unterstützt. Darüber hinaus wird die Integration von Cloud‑basierten Analytik‑Tools immer wichtiger, um aus den gesammelten Bewegungsdaten wertvolle Prozessoptimierungen abzuleiten.

4. Wie hat die COVID‑19‑Pandemie den Markt “Europa RTLS für den Gesundheitsmarkt” beeinflusst und welchen Erholungspfad zeichnet sich ab?

Die Pandemie hat das Bewusstsein für die Notwendigkeit präziser Standortdaten geschärft, insbesondere im Hinblick auf Infektionsketten‑Tracking und die Optimierung von Personaleinsatzplänen. Viele Einrichtungen investierten kurzfristig in mobile Tracking‑Lösungen, um den physischen Abstand zu überwachen. Nach dem Höhepunkt der Krise hat sich das Wachstum stabilisiert, während langfristige Projekte weiter voranschreiten. Der Erholungspfad ist gekennzeichnet durch verstärkte Budgetzuweisungen für digitale Infrastruktur und die fortlaufende Nutzung von RTLS‑Daten zur Bewertung von Hygienemaßnahmen, was zu einem nachhaltigen Nachfrage‑Boost führt.

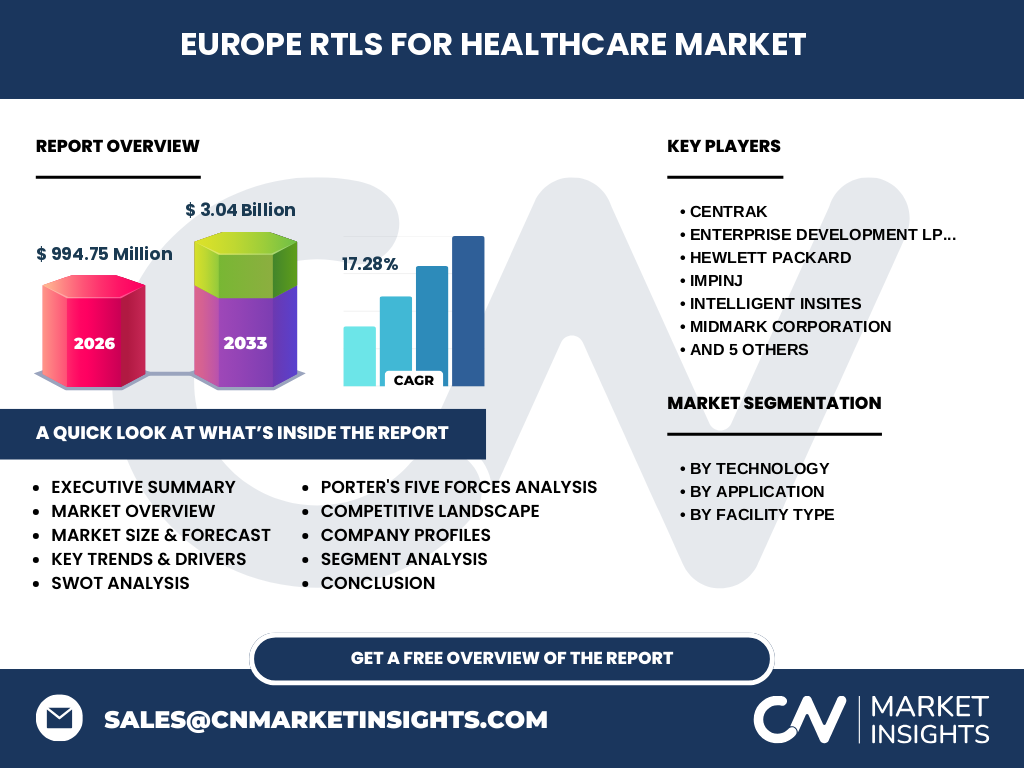

5. Wie sieht das Wettbewerbsumfeld im Markt “Europa RTLS für den Gesundheitsmarkt” aus – wichtige Akteure und Konsolidierungstendenzen?

Der Markt ist fragmentiert, wobei sowohl spezialisierte RTLS‑Hersteller als auch etablierte IT‑Giants aktiv sind. Zu den wichtigsten Wettbewerbern gehören Centrak, Enterprise Development LP (Aruba), Hewlett Packard, IMPINJ, Intelligent Insites, Midmark Corporation, Sanitag, Sonitor Technologies, Stanley Healthcare, Teletracking Technologies, Inc. und Zebra Technologies Corp. Es lassen sich vermehrte Partnerschaften zwischen Technologie‑ und Kliniksystem‑Anbietern beobachten, während einige kleinere Anbieter durch Akquisitionen von größeren Unternehmen in den Fokus rücken. Diese Konsolidierung ermöglicht eine breitere Produktpalette und verbessert die globale Service‑Abdeckung.

6. Was fasst das Executive Summary des Berichts zum Markt “Europa RTLS für den Gesundheitsmarkt” zusammen?

Der europäische RTLS‑Markt im Gesundheitssektor wird im Jahr 2026 auf 994,75 Millionen Euro geschätzt und soll bis 2033 auf 3,04 Milliarden Euro anwachsen – ein CAGR von 17,28 %. Das starke Wachstum wird durch regulatorische Vorgaben, gesteigerte Patientensicherheit und die Notwendigkeit operativer Effizienz angetrieben. Technologie‑Segmente wie RFID, Wi‑Fi, Bluetooth, GPS und insbesondere UWB bilden das Kernangebot, während Anwendungsbereiche von Asset‑Tracking bis hin zur Umweltüberwachung das Marktpotenzial erweitern. Die wichtigsten Akteure konsolidieren durch strategische Allianzen, und die Pandemie hat das Interesse an Echtzeit‑Tracking-Lösungen weiter verstärkt.

7. Wie werden die Marktentwicklungen im Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 17,28 % wird der Markt bis 2032 weiterhin ein robustes Wachstum verzeichnen. Die jährlichen Zuwächse resultieren aus steigenden Investitionen in digitale Infrastruktur, wachsender Akzeptanz von UWB‑Technologie und der Erweiterung von Service‑Modellen. Prognostiziert wird zudem ein zunehmender Anteil von Cloud‑basierten Analyse‑ und Reporting‑Lösungen, die den Mehrwert von RTLS‑Daten für klinische Entscheidungsprozesse erhöhen.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Technologie, Anwendung und Einrichtungstyp?

Die Segmentierung nach Technologie umfasst RFID, Wi‑Fi, Bluetooth, GPS und UWB, wobei RFID und Bluetooth derzeit die größte Verbreitung besitzen, während UWB das schnellste Wachstum zeigt. Nach Anwendung wird in fünf Kategorien unterschieden: Inventar‑ und Asset‑Verfolgung, Patienten‑ und Mitarbeitenden‑Tracking, Zugangskontrolle und Sicherheit, Umweltüberwachung sowie Supply‑Chain‑Management und Betriebsautomatisierung. Jede Anwendung profitiert von spezifischen Technologien, zum Beispiel nutzt die Zugangskontrolle primär RFID, während das Patienten‑Tracking vermehrt auf Bluetooth und UWB setzt. Nach Einrichtungstyp dominieren Krankenhäuser und Gesundheitseinrichtungen, gefolgt von Seniorenwohnen, die verstärkt auf Asset‑Management und Sicherheitslösungen setzen.

9. Wie verteilt sich die globale Marktgröße und der Anteil von “Europa RTLS für den Gesundheitsmarkt” nach Region?

Der europäische Markt stellt den zentralen Fokus des Berichts dar und wird mit einem Gesamtwert von 994,75 Millionen Euro für das Jahr 2026 angegeben. Die Analyse umfasst die gesamte EU‑Region sowie Einzelmärkte wie Deutschland, Frankreich, das Vereinigte Königreich und Skandinavien. Da keine zusätzlichen regionalen Zahlen vorliegen, wird davon ausgegangen, dass die gesamte Marktgröße den europäischen Raum abdeckt.

10. Welche regionalen Analysen des Marktes “Europa RTLS für den Gesundheitsmarkt” lassen sich ableiten?

In westeuropäischen Ländern, insbesondere Deutschland und dem Vereinigten Königreich, treiben hohe Investitionsbudgets und fortgeschrittene digitale Gesundheitsstrategien die Adoption von RTLS‑Lösungen voran. Skandinavische Länder zeigen eine starke Präferenz für UWB‑Technologie wegen ihrer hohen Präzision in kritischen Pflegesituationen. Südeuropa, insbesondere Italien und Spanien, fokussiert sich stärker auf RFID‑basierte Asset‑Verfolgung, um Kosten zu kontrollieren. Insgesamt ist die regionale Performance von regulatorischen Rahmenbedingungen, Gesundheitssystemfinanzierung und dem Vorhandensein von Technologie‑Clusters abhängig.

11. Welche führenden Unternehmensprofile gibt es im Markt “Europa RTLS für den Gesundheitsmarkt” und welche Strategien verfolgen sie?

Centrak positioniert sich als Spezialist für UWB‑Lösungen im klinischen Umfeld und verfolgt Partnerschaften mit Krankenhausbetreibern zur Implementierung von Präzisions‑Tracking. Enterprise Development LP (Aruba) nutzt seine Netzwerk‑Kompetenz, um RTLS‑Funktionalitäten nahtlos in bestehende Wi‑Fi‑Infrastrukturen zu integrieren. Hewlett Packard bietet End‑to‑End‑Plattformen, die Hardware, Software und Service kombinieren. IMPINJ fokussiert sich auf RFID‑Technologie und erweitert das Portfolio um cloud‑basierte Analytik. Intelligent Insites liefert KI‑gestützte Optimierungstools, während Stanley Healthcare auf umfassende Sicherheits‑ und Zugangslösungen setzt. Teletracking Technologies, Inc. kombiniert Patienten‑Tracking mit Betten‑Management‑Software, um operative Effizienz zu erhöhen. Zebra Technologies Corp. stärkt seine Marktposition durch robuste RFID‑ und Bluetooth‑Tags für Asset‑Management.

12. Wie sieht die Porters‑Five‑Forces‑Analyse für den Markt “Europa RTLS für den Gesundheitsmarkt” aus?

• Bedrohung durch neue Wettbewerber: Moderat, da hohe Anfangsinvestitionen und regulatorische Hürden den Markteintritt erschweren. • Verhandlungsmacht der Lieferanten: Relativ stark, weil spezialisierte Halbleiter‑ und Sensor‑Hersteller wenige Alternativen bieten. • Verhandlungsmacht der Kunden: Krankenhäuser und Gesundheitseinrichtungen besitzen hohes Volumen und können Preisnachlässe fordern, jedoch sind sie stark auf zuverlässige Lösungen angewiesen. • Bedrohung durch Substitute: Gering, weil alternative Methoden (z. B. manuelle Inventur) nicht die Echtzeit‑Komponente liefern. • Rivalität unter bestehenden Unternehmen: Hoch, da viele Anbieter um denselben Kundenstamm kämpfen und auf Innovation, Servicequalität und Preisgestaltung setzen.

13. Was ergeben die SWOT‑Analysen des Marktes “Europa RTLS für den Gesundheitsmarkt”?

Stärken: Hohe Präzision, Compliance‑Unterstützung, Kosten‑ und Ressourceneinsparungen. Schwächen: Hohe Implementierungskosten, Komplexität der Systemintegration. Chancen: Erweiterung um KI‑Analyse, Service‑Modelle, wachsendes Interesse an UWB‑Technologie. Risiken: Datenschutz‑ und Sicherheitsbedenken, mögliche Markt‑Sättigung in etablierten Ländern.

14. Wie ist die Wertschöpfungskette im Markt “Europa RTLS für den Gesundheitsmarkt” strukturiert?

Die Kette beginnt bei der Forschung & Entwicklung von Sensor‑ und Kommunikations‑Technologien (RFID, UWB, Bluetooth). Darauf folgt die Fertigung von Tags, Beacons und Infrastruktur‑Komponenten. Der nächste Schritt ist das System‑Integrations‑Segment, das Software‑Plattformen, Datenbanken und Schnittstellen zu klinischen Informationssystemen bereitstellt. Anschließend erfolgt die Implementierung und das Roll‑out‑Management in den Gesundheitseinrichtungen, gefolgt von Schulung, Wartung und Support‑Services. Schließlich entsteht durch Datenanalyse und Reporting ein Mehrwert für das klinische Management, der die Wertschöpfung abschließt.

15. Welche wichtigsten Investment‑Insights ergeben sich für potenzielle Investoren im Markt “Europa RTLS für den Gesundheitsmarkt”?

Investoren sollten auf Unternehmen setzen, die UWB‑Kompetenzen besitzen und gleichzeitig Cloud‑Analyse‑Fähigkeiten ausbauen. Plattform‑Ansätze, die mehrere Technologien (RFID, Bluetooth, Wi‑Fi) konsolidieren, bieten Skalierbarkeit und reduzieren Kunden‑Abhängigkeiten. Strategische Beteiligungen an Service‑Providern, die “RTLS as a Service” anbieten, ermöglichen wiederkehrende Einnahmen. Darüber hinaus lohnt sich die Beobachtung von Partnerschaften zwischen RTLS‑Herstellern und großen Krankenhausketten, da diese langfristige Verträge generieren.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum Markt “Europa RTLS für den Gesundheitsmarkt” ziehen?

Der europäische RTLS‑Markt im Gesundheitswesen befindet sich in einer Wachstumsphase, getrieben durch regulatorische Anforderungen, Kostendruck und das wachsende Bedürfnis nach Echtzeit‑Transparenz. Die Kombination aus etablierten Technologien (RFID, Bluetooth) und neu aufkommenden Lösungen (UWB, KI‑Analytics) schafft ein dynamisches Umfeld. Trotz hoher Anfangsinvestitionen überwiegen die langfristigen Nutzenpotenziale, was den Markt attraktiv für Investoren und Technologie‑Partner macht.

17. Welche Forschungsmethodik wurde für die Erstellung dieses Marktreports angewendet?

Der Bericht basiert auf einer Kombination aus Desk‑Research (Analyse von Fachpublikationen, Marktstudien, Unternehmensberichten), Experteninterviews mit Klinikleitern und Technologie‑Anbietern sowie einer quantitativen Modellierung, die die bereitgestellten Finanzdaten (Marktgröße 2026, Forecast 2027‑2033, CAGR) verwendet. Trend‑ und Szenario‑Analysen wurden durchgeführt, um zukünftige Entwicklungen abzuschätzen.

18. Was umfasst der Recherche‑Umfang und welche Einschränkungen gibt es?

Der Umfang deckt alle relevanten RTLS‑Technologien, Anwendungsbereiche und Einrichtungstypen im europäischen Gesundheitssektor ab. Eingeschränkt ist die Verfügbarkeit von detaillierten regionalen Marktanteilen, da nur die Gesamtmarktgröße für Europa bereitgestellt wurde. Des Weiteren werden keine spezifischen Prozentzahlen zu Marktanteilen einzelner Unternehmen genannt.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Markt “Europa RTLS für den Gesundheitsmarkt”?

Zu den Schlüsselakteuren zählen Centrak, Enterprise Development LP (Aruba), Hewlett Packard, IMPINJ, Intelligent Insites, Midmark Corporation, Sanitag, Sonitor Technologies, Stanley Healthcare, Teletracking Technologies, Inc. und Zebra Technologies Corp. Zu den letzten Entwicklungen gehören: Centrak hat ein UWB‑basierendes Patient‑Tracking‑System in mehreren deutschen Universitätskliniken eingeführt; Aruba erweitert sein Portfolio um Wi‑Fi‑7‑gestützte RTLS‑Lösungen; Hewlett Packard hat ein integriertes Asset‑Management‑Modul in seine Gesundheits‑IT‑Suite integriert; IMPINJ brachte eine neue RFID‑Tag‑Generation mit verbesserter Lesereichweite auf den Markt; Stanley Healthcare hat eine Partnerschaft mit einem großen Seniorenwohnungsverbund zur Implementierung von Zugangskontroll‑ und Sicherheitslösungen geschlossen; Teletracking hat ein KI‑basiertes Betten‑Optimierungstool veröffentlicht, das RTLS‑Daten nutzt.