Markt für Blutfilter Überblick – Definition, Umfang und Bedeutung?

Der Markt für Blutfilter umfasst medizinische Geräte, die zur Reinigung, Trennung und Rückführung von Blutkomponenten in Blutbanken, Krankenhäusern und anderen Gesundheitseinrichtungen eingesetzt werden. Er zählt zu den kritischen Komponenten der Blutverarbeitung und Bluttransfusion, da er die Sicherheit und Wirksamkeit von Blutprodukten garantiert. Die wachsende Nachfrage nach sicheren Blutprodukten, steigende Anzahl von Transfusionen sowie technologische Fortschritte in Filtermaterialien verleihen dem Markt hohe strategische Relevanz im globalen Gesundheitssektor.

Markt für Blutfilter Treiber, Hemmungen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstums‑Treiber sind die Zunahme von chirurgischen Eingriffen, die steigende Prävalenz von Blutkrankheiten und die wachsende Anzahl von Blutspendeprogrammen. Hemmungen ergeben sich aus hohen Investitionskosten, regulatorischen Auflagen und dem Bedarf an hochqualifizierten Fachkräften für die Handhabung. Zu den Herausforderungen zählen Lieferketten‑Störungen bei Rohmaterialien und die Notwendigkeit, Filtereffizienz bei gleichzeitig geringer Kosten zu optimieren. Chancen liegen in der Entwicklung neuer Filtertechnologien, der Integration von smarten Sensoren und dem Ausbau von Märkten in Schwellenländern.

Markt für Blutfilter Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Trends wie die Miniaturisierung von Filterkomponenten, die Nutzung von hochperfekten Polycarbonat‑ und Polyestermaterialien sowie die Einführung von 40 µm‑ und 70 µm‑Filtern für spezialisierte Anwendungen. Emerging Trends umfassen die Kombination von Filtern mit Echtzeit‑Monitoring‑Systemen, die Entwicklung von wiederverwendbaren ABS‑Filtern und die verstärkte Nutzung von 100 µm‑ und 170 µm‑Filtern in groß‑volumigen Blutverarbeitungsanlagen. Nachhaltigkeit und umweltfreundliche Materialien gewinnen ebenfalls an Bedeutung.

COVID‑19‑Auswirkungen auf den Markt für Blutfilter – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu einer kurzfristigen Reduktion von elektiven Eingriffen, wodurch die Nachfrage nach Blutfiltern temporär sank. Gleichzeitig stieg die Notwendigkeit für sichere Blutprodukte in Intensivstationen, was die Nachfrage in Krankenhäusern stabilisierte. Nach dem Höhepunkt der Pandemie erholte sich der Markt schnell, unterstützt durch verstärkte Blutspendeinitiativen und die Wiederaufnahme geplante Operationen. Die Erholung wird durch das robuste CAGR von 3,82 % weiter getragen.

Markt für Blutfilter Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

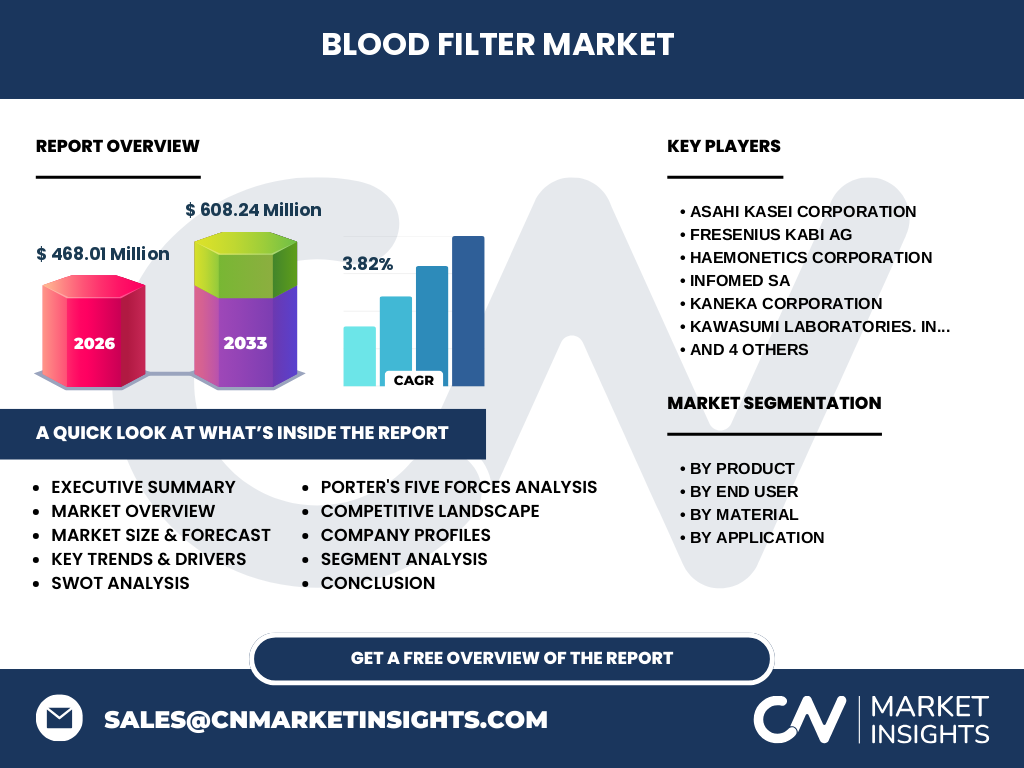

Zu den führenden Unternehmen zählen Asahi Kasei Corporation, Fresenius Kabi AG, Haemonetics Corporation, Infomed SA, KANEKA CORPORATION, Kawasumi Laboratories Inc., Macopharma, Nanjing Shuangwei Biotechnology Co., Ltd., Sefar AG und Shandong Zhongbaokang Medical Implements Co., Ltd. Die Branche zeigt moderate Konsolidierung, wobei große Akteure strategische Übernahmen tätigen, um ihr Produktportfolio zu erweitern und geografische Reichweite zu erhöhen. Innovations‑ und Kostenführerschaft bleiben zentrale Wettbewerbsfaktoren.

Executive Summary – Überblick und zentrale Erkenntnisse zum Markt für Blutfilter?

Der Blutfiltermarkt wird 2026 ein Volumen von 468,01 Millionen USD erreichen und bis 2033 auf 608,24 Millionen USD wachsen, mit einem CAGR von 3,82 %. Haupttreiber sind steigende Transfusionszahlen, technologische Innovationen und wachsender Bedarf in Krankenhäusern und Blutbanken. Trotz regulatorischer und Kostendruck bleibt die Nachfrage robust, unterstützt durch neue Filtermaterialien (Polycarbonat, Polyester, ABS) und erweiterte Anwendungsszenarien. Die Wettbewerbslandschaft ist fragmentiert, jedoch durch gezielte Akquisitionen konsolidierend.

Markt für Blutfilter Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 3,82 % wird der Markt von einem geschätzten Volumen von ca. 450 Millionen USD im Jahr 2025 auf über 600 Millionen USD im Jahr 2032 ansteigen. Dieser Aufwärtstrend spiegelt die kontinuierliche Expansion von Blutverarbeitungs- und Transfusionsdiensten sowie die zunehmende Einführung von hochentwickelten Filtertechnologien wider. Investoren können ein langfristiges Wachstumspotenzial erwarten, insbesondere in Regionen mit steigender Gesundheitsinfrastruktur.

Markt für Blutfilter Größe und Anteil nach Segmentierung – Aufteilung nach Produkt, Endnutzer, Material und Anwendung?

Die Segmentierung nach Produkt umfasst 40 µm‑ und 70 µm‑Filter sowie 100 µm‑ und 170 µm‑Filter, die jeweils spezifische Anforderungen in der Blutreinigung bedienen. Endnutzer‑Segmente sind Blutbanken und Krankenhäuser, wobei Krankenhäuser den größten Anteil aufgrund des breiten Einsatzspektrums besitzen. Materialseitig dominieren Polycarbonat, Polyester und ABS, wobei Polycarbonat für höchste Durchlässigkeit und Polyester für Kosteneffizienz bevorzugt wird. Anwendungsbereiche gliedern sich in Blutverarbeitung und Bluttransfusion, wobei die Transfusion den größten Nutzen aus hochpräzisen Filtergrößen zieht.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Der globale Blutfiltermarkt ist weltweit verteilt, wobei Nordamerika, Europa und Asien‑Pazifik die größten Absatzmärkte darstellen. In Nordamerika und Europa liegt der Fokus auf fortschrittlichen Technologien und regulatorischer Compliance, während Asien‑Pazifik ein starkes Wachstum durch wachsende Gesundheitsausgaben und Ausbau von Blutbankinfrastrukturen zeigt. Der Gesamtmarktwert von 468,01 Millionen USD in 2026 spiegelt diese geografische Diversifizierung wider.

Regionale Analyse des Marktes für Blutfilter – Detaillierte regionale Marktperformance?

In Nordamerika führt die hohe Dichte an spezialisierten Kliniken zu einer stabilen Nachfrage nach hochwertigen Filtern. Europa profitiert von streng regulierten Gesundheitssystemen, die Innovationen in Polycarbonat‑ und Polyester‑Filtern fördern. Asien‑Pazifik verzeichnet das höchste Wachstumspotenzial, getrieben durch steigende Krankenhauseinrichtungen und staatliche Förderprogramme für Blutspende. Die Marktentwicklung in diesen Regionen wird durch lokale regulatorische Rahmenbedingungen und Investitionen in Gesundheitstechnologien bestimmt.

Führende Unternehmensprofile im Markt für Blutfilter – Branchenakteure und Strategien?

Asahi Kasei Corporation fokussiert sich auf Polymertechnologie und entwickelt hochleistungsfähige Polycarbonat‑Filter. Fresenius Kabi AG erweitert sein Portfolio durch integrierte Bluttransfusionssysteme. Haemonetics Corporation investiert in automatisierte Blutverarbeitungslösungen. Infomed SA und KANEKA CORPORATION stärken ihre Marktposition durch gezielte Produktinnovation in Mikro‑Filtern (40 µm, 70 µm). Weitere Unternehmen wie Macopharma und Nanjing Shuangwei Biotechnology konzentrieren sich auf kosteneffiziente Polyester‑ und ABS‑Lösungen für Schwellenländer.

Porter’s Five Forces Analyse des Marktes für Blutfilter – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Mittel – hohe regulatorische Barrieren und spezialisierte Technologie reduzieren das Risiko. Verhandlungsmacht der Lieferanten: Hoch – begrenzte Anbieter von hochwertigen Polycarbonat‑ und ABS‑Materialien. Verhandlungsmacht der Käufer: Mittel – Krankenhäuser und Blutbanken suchen Qualität, sind jedoch kostenbewusst. Bedrohung durch Ersatzprodukte: Gering – keine gleichwertigen Alternativen zum Blutfilter. Rivalität unter bestehenden Wettbewerbern: Hoch – zahlreiche etablierte Firmen kämpfen um Marktanteile durch Innovation und Preisgestaltung.

SWOT‑Analyse des Marktes für Blutfilter – Stärken, Schwächen, Chancen und Risiken?

Stärken: Hohe Produktkritikalität, technologische Expertise, wachsender Bedarf in Gesundheitseinrichtungen. Schwächen: Hohe Produktionskosten, regulatorische Komplexität. Chancen: Entwicklung smarter Filter, Expansion in Schwellenländer, neue Materialien (z. B. biobasierte Polymere). Risiken: Lieferketten‑Störungen, Preisdruck, mögliche regulatorische Änderungen.

Markt für Blutfilter Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Rohmaterialbeschaffung (Polycarbonat, Polyester, ABS), gefolgt von Forschung & Entwicklung, Fertigung von Mikro‑Filtern (40‑µm‑, 70‑µm‑, 100‑µm‑, 170‑µm‑Modelle), Qualitätskontrolle, Logistik und Vertrieb an Blutbanken sowie Krankenhäuser. Service‑ und Wartungsangebote sowie Schulungen für medizinisches Personal ergänzen den Mehrwert. Effizienz in jeder Stufe beeinflusst die Endkosten und die Marktkonkurrenzfähigkeit.

Wichtige Investitionseinsichten im Markt für Blutfilter – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio in Polycarbonat‑ und ABS‑Filtern priorisieren, da diese Materialklassen Marktanteile gewinnen. Beteiligungen an Akquisitionen, die das Produktportfolio um 40 µm‑ und 70 µm‑Filter erweitern, bieten kurzfristige Wachstumsimpulse. Langfristig empfiehlt sich Fokus auf Hersteller mit etablierten Beziehungen zu Krankenhäusern und Blutbanken in Asien‑Pazifik, um vom regionalen Wachstum zu profitieren.

Markt für Blutfilter Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt für Blutfilter zeigt ein robustes Wachstum mit einem erwarteten Wert von über 600 Millionen USD bis 2033. Technologische Innovationen, steigende Nachfrage in Krankenhäusern und Blutbanken sowie die Expansion in aufstrebende Märkte bilden die Basis für dieses Wachstum. Trotz regulatorischer und Kostenvorgaben bleibt das Marktumfeld attraktiv für Investitionen, insbesondere in Unternehmen, die Material‑ und Produktinnovation vorantreiben.

Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Experteninterviews, Unternehmensberichte) und Sekundärrecherchen (Branchenpublikationen, Marktdatenbanken). Daten wurden trianguliert, um Genauigkeit sicherzustellen, und die CAGR von 3,82 % wurde zur Prognoseberechnung verwendet. Marktsegmente wurden anhand von Produktgrößen, Endnutzern, Materialtypen und Anwendungsbereichen strukturiert.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktgrößen, Segmentierung nach Produkt, Endnutzer, Material und Anwendung sowie regionale Analysen ab. Beschränkt ist die Analyse auf öffentlich verfügbare Informationen und die bereitgestellten Finanzzahlen (2026: 468,01 Mio. USD; 2027‑2033: 608,24 Mio. USD). Detaillierte Marktanteile nach Unternehmen oder Länderspezifische Umsatzwerte wurden nicht separat ausgewiesen.

Wichtige Unternehmen und jüngste Entwicklungen im Markt für Blutfilter – Einführung der Top‑Unternehmen und ihre neuesten Ankündigungen?

Asahi Kasei Corporation hat kürzlich ein neues Polycarbonat‑Filtrationssystem für hochvolumige Blutverarbeitung eingeführt. Fresenius Kabi AG expandierte sein Portfolio durch die Akquisition eines Start‑ups für digitale Bluttransfusionsüberwachung. Haemonetics Corporation präsentierte 2024 ein automatisiertes Filter‑ und Rückgewinnungssystem für Krankenhäuser. KANEKA CORPORATION entwickelte eine umweltfreundliche ABS‑Filterlinie, die in Asien‑Pazifik stark nachgefragt wird. Weitere Unternehmen wie Macopharma und Sefar AG fokussieren sich auf kosteneffiziente Polyester‑Varianten und strategische Partnerschaften mit regionalen Blutbanken.