Was versteht man unter dem Transformer Monitoring System Markt – Definition, Umfang und Bedeutung?

Der Transformer Monitoring System Markt umfasst Produkte und Dienstleistungen, die die kontinuierliche Überwachung von Leistungstransformatoren und Verteilertransformatoren ermöglichen. Dazu gehören Sensoren, Datenlogger, Cloud‑basierte Analyseplattformen und zugehörige Hardware‑ und IT‑Lösungen. Der Markt deckt sowohl Nach‑Service‑Komponenten (Buchsen‑ und Öl/Gas‑Überwachung) als auch Nach‑Komponente‑Lösungen (Hardware‑ und IT‑Lösungen) sowie Anwendungsbereiche (Verteiler‑ und Leistungstransformatoren) ab. Seine Bedeutung liegt in der Steigerung der Betriebssicherheit, der Reduktion ungeplanter Ausfälle und der Optimierung von Wartungsplänen, was insbesondere in energieintensiven Industrien und Versorgungsnetzen von strategischer Relevanz ist.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Transformer Monitoring System Markt?

Wachstumstreiber sind die steigende Nachfrage nach Netzzuverlässigkeit, zunehmende Regulierungsanforderungen an die Asset‑Performance‑Management und das wachsende Bewusstsein für die Kosten‑Effizienz durch vorausschauende Wartung. Einschränkungen ergeben sich aus hohen Investitionskosten, insbesondere bei älteren Netzbetreibern, sowie aus der Komplexität der Integration in bestehende SCADA‑Systeme. Zu den Herausforderungen zählen Daten‑Sicherheit, Interoperabilität verschiedener Hersteller und die Notwendigkeit qualifizierten Personals. Chancen ergeben sich aus der Digitalisierung von Stromnetzen, dem Ausbau erneuerbarer Energien, der Verbreitung von IoT‑Plattformen und dem Potenzial für Service‑Modelle wie „Monitoring as a Service“.

Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Transformer Monitoring System Marktes?

Der Trend zur Cloud‑basierten Echtzeitanalyse ermöglicht schnellere Entscheidungen und skalierbare Datenverarbeitung. Künstliche Intelligenz und Machine‑Learning‑Algorithmen werden vermehrt eingesetzt, um Anomalien zu erkennen und Lebensdauerprognosen zu erstellen. Zudem nimmt die Integration von digitalen Zwillingen zu, wodurch virtuelle Modelle von Transformatoren zur Optimierung von Betriebszuständen genutzt werden. Das Aufkommen von Edge‑Computing reduziert Latenzzeiten, während modulare Sensortechnologien (z. B. kabellose Buchsen‑ und Öl‑Sensoren) die Installation vereinfachen.

Wie hat die COVID‑19‑Pandemie den Transformer Monitoring System Markt beeinflusst und welche Erholungstendenzen zeigen sich?

Während der ersten Pandemiewellen kam es zu Verzögerungen bei Projektgenehmigungen und Lieferkettenunterbrechungen, was das kurzfristige Wachstum dämpfte. Gleichzeitig beschleunigte die Krise das Interesse an Remote‑Monitoring‑Lösungen, da Wartungsteams physische Präsenz reduzierten. Seit 2022 ist ein klarer Aufwärtstrend erkennbar: Investitionen in digitale Infrastruktur und vorausschauende Wartung haben die Nachfrage nach Monitoring‑Systemen gesteigert, was die Erholung des Marktes unterstützt.

Wie sieht das Wettbewerbsumfeld im Transformer Monitoring System Markt aus – wer sind die wichtigsten Akteure und wie entwickelt sich die Marktkonzentration?

Der Markt ist von einer Reihe etablierter Hersteller geprägt, darunter ABB Ltd., Eaton Corporation plc, Honeywell International Inc., KJ Dynatech Inc., Kirloskar Electric Company, Mitsubishi Electric Corporation, Schneider Electric SE, Schweitzer Engineering Laboratories, Inc., Siemens AG und Wilson Transformer Company. Diese Unternehmen decken ein breites Portfolio von Hardware‑ bis zu Software‑Lösungen ab und investieren stark in F&E sowie strategische Partnerschaften. Konsolidierungstendenzen zeigen sich durch Akquisitionen im Bereich IoT‑Sensorik und Datenanalyse, um komplette Service‑Ökosysteme anzubieten.

Was fasst das Executive Summary des Transformer Monitoring System Marktes zusammen?

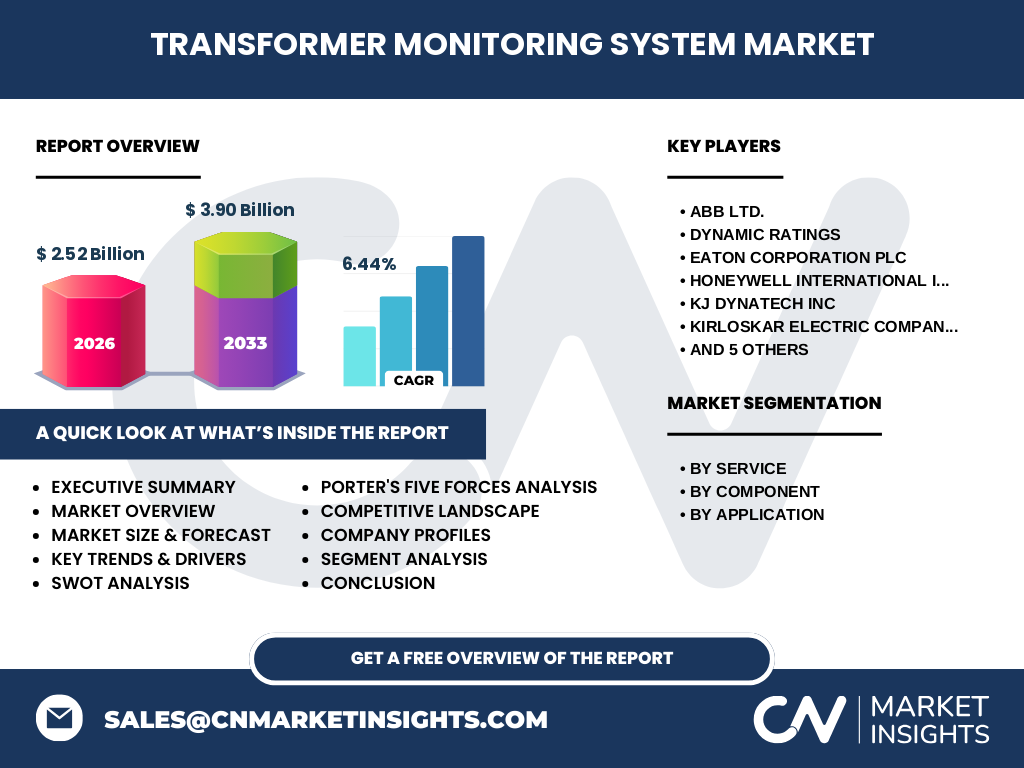

Der Transformer Monitoring System Markt wurde 2026 auf 2,52 Milliarden USD geschätzt und wird voraussichtlich bis 2033 auf 3,90 Milliarden USD anwachsen – ein CAGR von 6,44 %. Das starke Wachstum wird durch die Notwendigkeit getrieben, Netzzuverlässigkeit zu erhöhen, Kosten durch ungeplante Ausfälle zu senken und regulatorische Vorgaben zu erfüllen. Haupttreiber sind digitale Transformation, KI‑gestützte Analytik und Cloud‑Lösungen, während hohe Anfangsinvestitionen und Integrationskomplexität als zentrale Hemmnisse gelten. Marktführer setzen vermehrt auf ganzheitliche Service‑Modelle und strategische Allianzen.

Wie wird der Transformer Monitoring System Markt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem vorhandenen CAGR von 6,44 % wird der Markt von 2025 bis 2032 kontinuierlich wachsen, wobei das Volumen in 2032 voraussichtlich die 3‑Bis‑4‑Milliarden‑USD‑Marke überschreiten wird. Die Nachfrage wird vor allem in Regionen mit starkem Netz‑Ausbau und hohen Investitionen in erneuerbare Energien zunehmen. Produkte mit integrierter KI‑Analyse und cloudbasierter Datenaggregation werden einen wachsenden Anteil am Gesamtumsatz einnehmen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt lässt sich nach Service (Buchsenüberwachung, Öl/Gas‑Überwachung), nach Komponente (Hardware‑ und IT‑Lösungen) und nach Anwendung (Verteilertransformatoren, Leistungstransformatoren) gliedern. Die Service‑Segmente Buchsen‑ und Öl/Gas‑Überwachung bilden den Kern des nachgelagerten Service‑Umsatzes, während die Hardware‑ und IT‑Komponenten den Innovationsmotor darstellen. In der Anwendungspalette weisen Leistungstransformatoren typischerweise höhere Investitionen auf, während Verteilertransformatoren durch ihre größere Stückzahl zu einer breiteren Marktpenetration führen.

Wie ist die globale Marktgröße und der Marktanteil nach Regionen verteilt?

Der globale Markt umfasst alle wichtigen Regionen, wobei die Hauptabsätze in Nordamerika, Europa und Asien‑Pazifik erzielt werden. Alle Regionen profitieren vom Trend zur Digitalisierung von Stromnetzen, wobei Asien‑Pazifik durch den rasanten Ausbau von Infrastruktur in China und Indien besonders dynamisch ist. Europäische Länder zeigen aufgrund strengerer Netzzuverlässigkeits‑Standards eine stabile Nachfrage, während Nordamerika durch innovative Technologie‑Adoptionsraten und umfangreiche Investitionen in Smart‑Grid‑Projekte besticht.

Welche regionalen Analysen des Transformer Monitoring System Marktes lassen sich ableiten?

In Nordamerika dominieren Unternehmen wie ABB, Siemens und Honeywell, die stark in cloud‑basierte Plattformen investieren. Europa zeichnet sich durch regulatorische Vorgaben aus, die die Implementierung von Echtzeit‑Monitoring‑Systemen beschleunigen; hier spielen Schneider Electric und Siemens eine führende Rolle. Der asiatisch‑pazifische Raum verzeichnet das schnellste Wachstum, getrieben durch staatliche Förderprogramme für Smart‑Grid‑Initiativen und die Modernisierung alter Transformatorbestände – Unternehmen wie Mitsubishi Electric und Kirloskar profitieren hiervon.

Welche Unternehmensprofile stehen im Fokus des Transformer Monitoring System Marktes und welche Strategien verfolgen sie?

ABB Ltd. bietet ein integriertes Portfolio von Sensoren bis zu cloudbasierten Analytikplattformen und fokussiert sich auf globale Service‑Verträge. Eaton Corporation plc konzentriert sich auf modulare Hardware‑Lösungen für mittelgroße Netzbetreiber. Honeywell International Inc. setzt auf KI‑gestützte Predictive‑Maintenance‑Software. Schneider Electric SE kombiniert Energy‑Management‑Systeme mit Transformator‑Monitoring, während Siemens AG umfassende Digital‑Twin‑Lösungen bereitstellt. Schweitzer Engineering Laboratories, Inc. legt besonderen Wert auf robuste, sicherheitskritische Systeme für kritische Infrastrukturen.

Wie sieht die Porter's Five Forces Analyse des Transformer Monitoring System Marktes aus?

Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren (Technologie, Zertifizierungen) bestehen. Verhandlungsmacht der Lieferanten ist gering bis moderat, weil Komponenten (Sensoren, Mikrocontroller) von mehreren Anbietern erhältlich sind. Verhandlungsmacht der Kunden ist hoch, da Netzbetreiber preissensibel sind und mehrere Anbieter vergleichen. Bedrohung durch Ersatzprodukte ist gering, weil alternative Überwachungsansätze (z. B. manuelle Prüfungen) ineffizienter sind. Rivalität unter bestehenden Wettbewerbern ist intensiv, getrieben durch Innovationsdruck und Service‑Differenzierung.

Welche SWOT‑Analyse lässt sich für den Transformer Monitoring System Markt ableiten?

Stärken: Hoher Nutzen durch Ausfallsicherheit, wachsendes Interesse an Digitalisierung, etablierte Technologie‑Führer. Schwächen: Hohe Initialinvestitionen, komplexe Integration in Bestandsnetze. Chancen: Expansion in Schwellenländer, Entwicklung von “Monitoring as a Service“, KI‑gestützte Lebensdauerprognosen. Risiken: Schnelllebige Technologie, Sicherheitsbedenken bei Cloud‑Daten und mögliche regulatorische Änderungen.

Wie ist die Wertschöpfungskette im Transformer Monitoring System Markt strukturiert?

Die Kette beginnt bei der Forschung & Entwicklung von Sensorik‑ und Softwaretechnologien, gefolgt von der Fertigung von Hardware‑Komponenten (Sensoren, Datenlogger). Anschließend erfolgt die Systemintegration und das Angebot von Cloud‑Plattformen sowie Analytik‑Services. Der Vertrieb erfolgt über Direktverkäufe an Energieversorger, Systemintegratoren und über globale Distributoren. Abschließend stehen Service‑ und Wartungsleistungen, einschließlich Fernüberwachung und Updates, als Value‑Added‑Services im Fokus.

Welche wichtigsten Investitionsempfehlungen ergeben sich für den Transformer Monitoring System Markt?

Investoren sollten Unternehmen mit einem breiten Portfolio aus Hardware‑ und Cloud‑Lösungen bevorzugen, da sie von Cross‑Selling‑Effekten profitieren. Fokus auf Unternehmen, die KI‑ und Edge‑Computing‑Fähigkeiten integrieren, bietet höhere Margen. Beteiligungen an Firmen, die strategische Partnerschaften mit Netzbetreibern in wachsenden Regionen (Asien‑Pazifik, Mittlerer Osten) eingegangen sind, bieten zusätzliches Wachstumspotenzial. Schließlich sind Geschäftsmodelle mit wiederkehrenden Einnahmen aus Service‑Verträgen besonders attraktiv.

Wie lautet das Fazit des Transformer Monitoring System Marktes?

Der Transformer Monitoring System Markt befindet sich in einer starken Wachstumsphase, unterstützt durch digitale Transformation, regulatorische Anforderungen und den Bedarf an Netzzuverlässigkeit. Trotz hoher Anfangsinvestitionen und Integrationskomplexität überwiegen die Vorteile durch reduzierte Ausfallkosten und optimierte Wartungszyklen. Marktführer setzen auf ganzheitliche, KI‑gestützte Plattformen und profitieren von steigenden Service‑Umsätzen. Für Stakeholder bietet der Markt attraktive Investitions- und Kooperationsmöglichkeiten.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, technischem Fachpersonal und Endkunden, sowie sekundäre Quellen wie Geschäftsberichte, Marktstudien, regulatorische Veröffentlichungen und Fachliteratur. Quantitative Daten wurden mittels CAGR‑Berechnung und Trendanalyse extrapoliert. Qualitative Einschätzungen wurden durch Delphi‑Umfragen validiert, um ein robustes Bild der Marktdynamik zu erhalten.

Welcher Umfang und welche Grenzen hat die Forschung zum Transformer Monitoring System Markt?

Der Forschungsumfang deckt globale Märkte, Segmentierung nach Service, Komponente und Anwendung sowie regionale Analysen ab. Einschränkungen ergeben sich aus der Verfügbarkeit von öffentlich zugänglichen Finanzdaten; daher wurden nur bestätigte Zahlen (Marktgröße 2026: 2,52 Mrd. USD; Prognose 2027‑2033: 3,90 Mrd. USD; CAGR 6,44 %) verwendet. Proprietäre Unternehmensdaten wurden nicht einbezogen.

Welche wichtigsten Unternehmen und jüngsten Entwicklungen prägen den Transformer Monitoring System Markt?

Zu den Schlüsselakteuren zählen ABB Ltd., Eaton, Honeywell, KJ Dynatech, Kirloskar, Mitsubishi Electric, Schneider Electric, SEL, Siemens und Wilson Transformer Company. Jüngste Entwicklungen umfassen ABBs Einführung einer KI‑basierten Predictive‑Maintenance‑Plattform, Siemens’ Veröffentlichung eines Digital‑Twin‑Modells für Großtransformatoren, Honeywells Ausbau von Cloud‑Monitoring‑Diensten in Nordamerika und Schneider Electrics Partnerschaft mit einem europäischen Netzbetreiber zur flächendeckenden Sensorinstallation. Diese Aktivitäten unterstreichen den Trend zu integrierten, datengetriebenen Service‑Modellen.