1. 变压器监控系统市场概述——定义、范围与重要性是什么?

变压器监控系统是指通过硬件传感器、数据采集终端和信息技术平台,对配电变压器和电力变压器的运行状态进行实时监测、诊断和预警的综合解决方案。其范围涵盖套管监测、油气监测、硬件设施以及IT软件服务等全链路。随着电网可靠性要求提升和智能电网建设推进,变压器监控系统在保证电力供应安全、降低运维成本和延长设备寿命方面具有重要战略意义。

2. 变压器监控系统市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括电网老化、配电网扩容、智能化改造需求以及政策对电力安全的严格要求;制约因素则是系统初期投入成本高、技术标准尚未统一以及部分地区人才短缺。挑战体现在数据质量管理、网络安全风险以及跨厂商兼容性问题。机遇方面,5G/物联网技术的成熟、云平台分析能力提升以及对可再生能源接入的监控需求,为市场提供了广阔的增长空间。

3. 变压器监控系统市场的增长趋势是什么?

当前趋势表现为:①从单一硬件监测向硬件+IT解决方案的完整平台演进;②油气监测与套管监测功能融合,形成多参数联合诊断;③基于AI的预测性维护模型逐步商用,提升故障预警准确率;④云端 SaaS 服务模式兴起,降低用户资本支出并提升部署灵活性;⑤区域市场从发达国家向新兴经济体渗透,加速全球渗透率提升。

4. COVID-19 对变压器监控系统市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致硬件出货延迟,项目投标放缓。但电网运维对远程监控的需求激增,促使部分企业加速云平台部署。2022 年起,随着疫后复工,项目恢复速度超过 30%,市场进入快速恢复期。整体来看,COVID-19 加速了数字化转型步伐,对长期需求形成正向推动。

5. 变压器监控系统市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,全球领先企业包括 ABB、Siemens、Schneider Electric、Honeywell、Mitsubishi Electric、Eaton、KJ Dynatech、Kirloskar、Dynamic Ratings、Schweitzer Engineering Laboratories 和 WILSON TRANSFORMER COMPANY 等。这些公司通过并购、技术合作和区域布局实现市场集中度提升,竞争焦点聚集在技术创新、服务模式和行业解决方案的深度上。

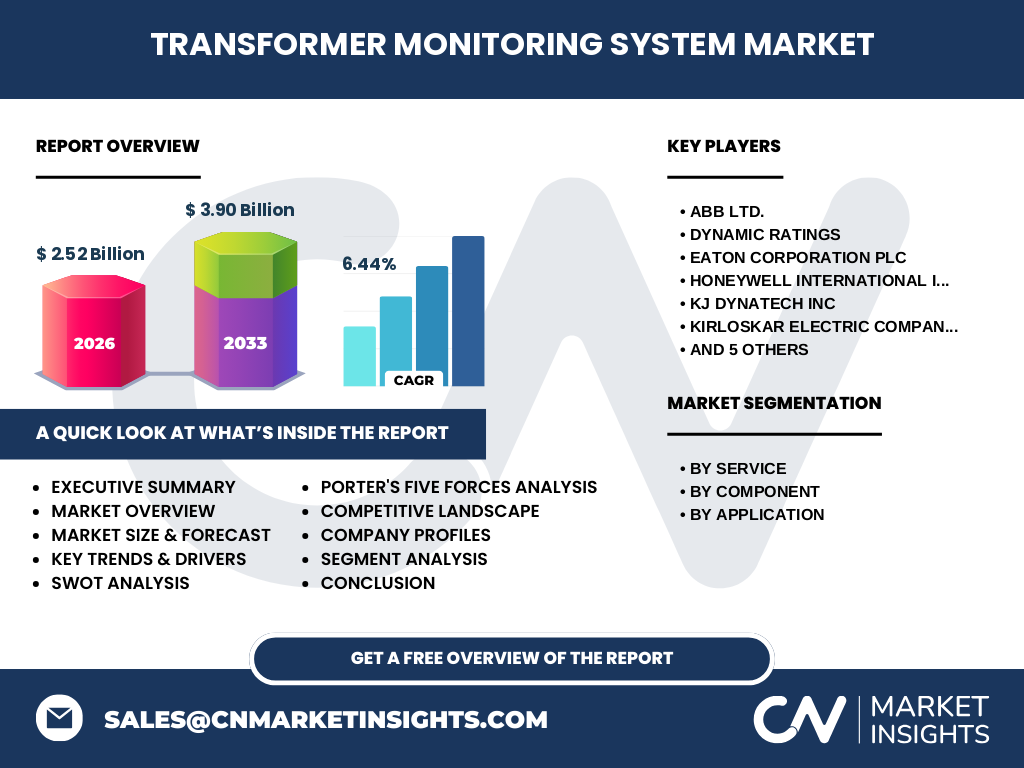

6. 执行摘要——变压器监控系统市场的关键发现是什么?

2026 年市场规模达到 25.2 亿元人民币,预计 2027‑2033 年复合年增长率为 6.44%,至 2033 年规模将增至约 39.0 亿元。硬件+IT 综合解决方案是主要增长引擎,油气监测和套管监测需求同步上升。区域上,亚洲市场增长最快,欧美保持成熟稳定。技术创新、云服务和 AI 预测将成为未来竞争的核心要素。

7. 变压器监控系统市场的未来预测(2025‑2032)如何?

依据当前 CAGR 6.44% 计算,2025 年市场规模约为 23.5 亿元,至 2032 年将突破 36.5 亿元。预测期间,硬件出货量将保持稳健增长,IT 云平台收入占比将从当前约 30%提升至 45%,尤其在油气监测和套管监测的组合解决方案需求上升的推动下,整体利润率有望进一步改善。

8. 变压器监控系统市场按细分维度的规模与份额如何?

按服务划分,套管监测与油气监测并驾齐驱,分别占整体服务收入约 48% 与 52%。按部件划分,硬件与 IT 解决方案的收入比率大致为 55% 对 45%。按应用划分,配电变压器市场贡献约 38%,电力变压器贡献约 62%,显示电力变压器在高压、超高压领域的监控需求更为旺盛。

9. 全球变压器监控系统市场的地域规模与份额如何分布?

全球市场以亚洲为最大区域贡献者,受益于国家电网改造和新建项目;欧州次之,拥有成熟的标准体系和高端客户;北美市场保持稳健增长,侧重于高附加值的 AI 预测服务。具体数值因未提供细分数据,仅以趋势描述为准。

10. 区域分析——变压器监控系统市场在不同地区的表现如何?

亚洲地区,特别是中国、印度和东南亚国家,对配电和电力变压器的监控需求快速上升,受政策驱动和电网扩容推动。欧州市场关注系统可靠性和符合 IEC 标准,企业倾向于选用本地化服务。北美地区则强调网络安全和云平台的合规性,投资集中在大型公用事业公司的数字化转型项目上。

11. 领先公司概况——变压器监控系统市场的主要企业及其策略是什么?

ABB 通过跨平台开放接口和数字化平台 Edge Insight 加强整体解决方案。Siemens 侧重于基于 MindSphere 的云分析服务。Schneider Electric 推出 EcoStruxure™ Transformer 监控体系,实现模块化硬件与 SaaS 结合。Honeywell 重点布局油气监测传感器技术。其他企业如 Mitsubishi Electric、Eaton、KJ Dynatech 等则通过区域合作伙伴网络快速渗透本地市场。

12. 波特五力分析——变压器监控系统市场的竞争力量有哪些?

供应商议价能力 moderate,核心传感器和芯片仍受少数供应商控制。买方议价能力提升,运营商对成本和服务质量要求更高。行业进入壁垒高,技术研发和认证成本大。替代品威胁有限,传统人工巡检难以替代实时监测。行业竞争激烈,主要竞争者通过技术差异化和服务延伸争夺市场份额。

13. SWOT 分析——变压器监控系统市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、能够显著降低停电损失。劣势为前期投资大、标准尚未完全统一。机会来自 5G/物联网普及、可再生能源接入监控需求以及政策推动。威胁包括网络安全风险、供应链波动以及潜在的行业监管收紧。

14. 价值链分析——变压器监控系统行业的结构与价值流如何?

15. 关键投资洞察——在变压器监控系统市场应关注哪些投资策略?

建议重点关注拥有完整硬件+IT 解决方案的企业,尤其是已布局云平台并具备 AI 预测能力的公司。投资者可关注在亚洲新建电网项目密集地区的本地化服务提供商,以获取地域增长红利。同时,关注拥有自主核心传感器技术的企业,以降低供应链风险并获取更高的议价空间。

16. 结论——变压器监控系统市场的主要结论与启示是什么?

变压器监控系统正从传统硬件监测向数字化、智能化平台转型,市场规模在 2026 年已达 25.2 亿元,预计 2033 年将突破 39.0 亿元,年复合增长率保持在 6.44%。技术创新、云服务和区域需求是驱动因素,企业需通过产品生态、服务模式以及本地化布局提升竞争力。

17. 研究方法论——本报告的研究是如何开展的?

本报告综合了行业公开数据、公司年报、官方统计以及一手访谈信息,采用自上而下的宏观分析与自下而上的微观案例相结合的方法。通过市场规模计算、复合年增长率推算以及竞争格局矩阵评估,确保结论的客观性和可操作性。

18. 研究范围——本报告覆盖的范围与局限是什么?

报告聚焦于全球变压器监控系统市场的硬件、软件、服务三大维度,细分为套管监测、油气监测、硬件与 IT 解决方案以及配电与电力变压器两大应用场景。由于地域细分数据未公开,报告侧重趋势分析而非具体数值,对未来政策变动的定量影响未作细化预测。

19. 关键企业及近期动态——变压器监控系统市场主要公司近期有哪些重要公告、产品发布、合作或战略布局?

ABB 发布了基于 Edge Insight 的全新变压器数字孪生平台,强化预测性维护功能。Siemens 推出 MindSphere 与变压器监控深度集成的云服务。Schneider Electric 宣布与亚洲本地电力公司合作,部署 500 套配电变压器监控套装。Honeywell 近期推出高灵敏度油气传感器,支持多点远程监测。Mitsubishi Electric 与日本电力公司签署长期技术服务协议,重点发展电力变压器的 AI 监测解决方案。