1. Was versteht man unter dem Asien‑Pazifik 3D‑Sensoren‑Markt, welche Reichweite hat er und warum ist er bedeutend?

Der Asien‑Pazifik 3D‑Sensoren‑Markt umfasst alle technologischen Lösungen, die dreidimensionale Daten mittels optischer, elektrischer oder mechanischer Verfahren erfassen. Der Markt deckt Systeme für Stereovision, Time‑of‑Flight, strukturiertes Licht und Flutbeleuchtung ab und richtet sich an Endnutzer‑Vertikale wie Gesundheitswesen, Luft‑ und Raumfahrt, Industrie, Automobil und weitere Bereiche. Die Bedeutung liegt in der wachsenden Nachfrage nach präziser Positionsbestimmung, automatisierter Qualitätskontrolle und fortschrittlichen Fahrerassistenzsystemen. Die Region Asien‑Pazifik ist ein Innovationszentrum für Halbleiter‑ und Sensortechnologien und treibt damit die globale Adoption von 3D‑Sensoren maßgeblich voran.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Asien‑Pazifik 3D‑Sensoren‑Markt?

Wesentliche Treiber sind die rasante Digitalisierung der Fertigung, steigende Investitionen in autonome Mobilität und das wachsende Interesse an kontaktlosen Gesundheitslösungen. Hindernisse ergeben sich aus hohen Entwicklungskosten, strengen regulatorischen Anforderungen im Medizin- und Luftfahrtsektor sowie Lieferkettenengpässen für Halbleiter. Zu den Herausforderungen zählen die Notwendigkeit, Sensoren klein, energieeffizient und gleichzeitig hochauflösend zu gestalten. Chancen bieten sich durch die Integration von KI‑Algorithmen zur Datenverarbeitung, neue Anwendungen in Augmented‑Reality und die Expansion in aufstrebende Märkte wie Vietnam und Indonesien.

3. Welche Wachstumstrends lassen sich derzeit im Asien‑Pazifik 3D‑Sensoren‑Markt beobachten?

Derzeit dominiert der Trend zur Miniaturisierung, wodurch 3D‑Sensoren in mobile Endgeräte und Wearables integriert werden. Time‑of‑Flight gewinnt besonders im Automobil‑ und Smartphone‑Segment an Bedeutung, während strukturiertes Licht vermehrt in industriellen Inspektionssystemen eingesetzt wird. Darüber hinaus treiben Cloud‑basierte Datenplattformen die Nutzung von Echtzeit‑3D‑Daten voran und ermöglichen neue Service‑Modelle wie „Sensor‑as‑a‑Service“. Die Vernetzung von Sensoren im Kontext von Industrie‑4.0 schafft ein Ökosystem, in dem interdisziplinäre Datenströme zusammenfließen.

4. Wie hat COVID‑19 den Asien‑Pazifik 3D‑Sensoren‑Markt beeinflusst und welchen Erholungsweg nimmt er?

Die Pandemie führte zu kurzfristigen Produktionsstopps und Verzögerungen bei Lieferketten, besonders in den frühen Monaten von 2020. Gleichzeitig beschleunigte COVID‑19 die Nachfrage nach berührungslosen Lösungen im Gesundheitswesen, was den Einsatz von 3D‑Scanner‑Systemen für Temperaturmessungen und Patiententracking verstärkte. Nach dem Tiefpunkt hat sich der Markt schneller erholt als erwartet, getrieben durch die fortlaufende digitale Transformation in Industrie und Automobil. Die Erholungsphase wird durch anhaltende Investitionen in Automatisierung und Fernüberwachung weiter unterstützt.

5. Wie sieht die Wettbewerbslandschaft im Asien‑Pazifik 3D‑Sensoren‑Markt aus und welche Konsolidierungen sind erkennbar?

Der Markt ist geprägt von einer Mischung aus etablierten Halbleiter‑Giganten und spezialisierten Sensor‑Start‑Ups. Zu den Hauptakteuren zählen AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne und Texas Instruments Incorporated. In den letzten Jahren kam es zu strategischen Partnerschaften, insbesondere zwischen Halbleiter‑Herstellern und Automobil‑OEMs, sowie zu Akquisitionen kleinerer Technologie‑Firmen, um das Portfolio im Bereich Time‑of‑Flight und strukturiertes Licht zu erweitern.

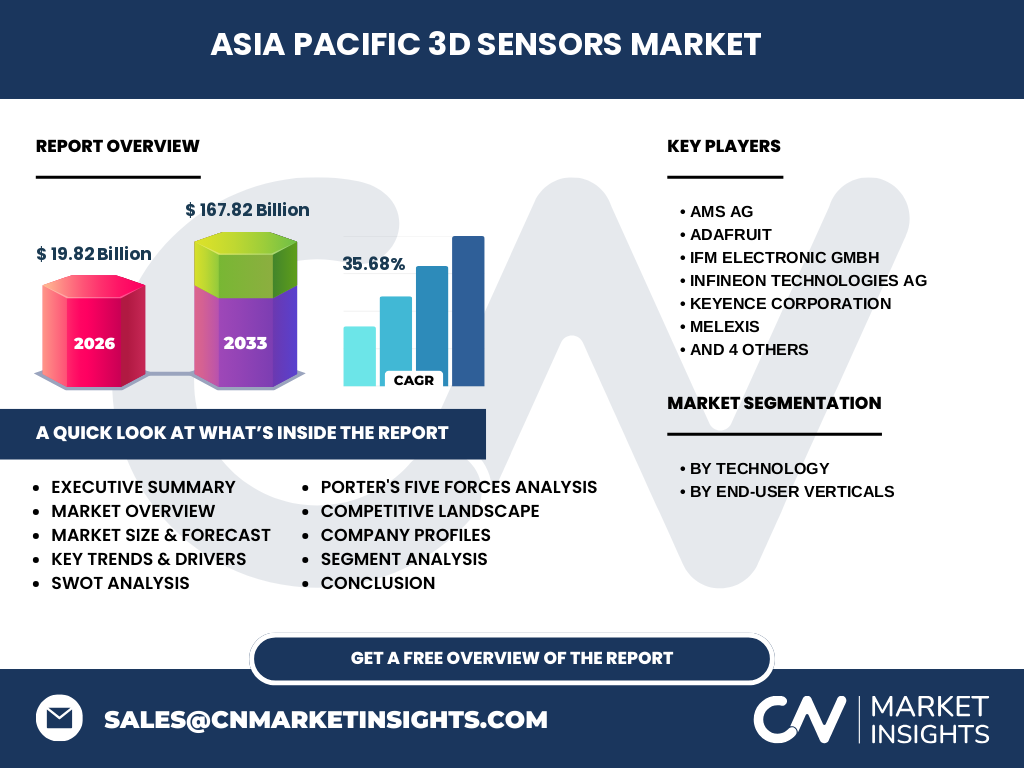

6. Was fasst das Executive Summary des Asien‑Pazifik 3D‑Sensoren‑Marktes zusammen?

Der Asien‑Pazifik 3D‑Sensoren‑Markt wird 2026 ein Volumen von 19,82 Milliarden erreichen und bis 2033 auf 167,82 Milliarden wachsen, was einer CAGR von 35,68 % entspricht. Die wichtigsten Wachstumstreiber sind industrielle Automatisierung, autonome Fahrzeuge und kontaktlose Gesundheitslösungen. Trotz Lieferketten‑ und regulatorischer Hürden sorgt die starke Innovationskraft regionaler Unternehmen für eine dynamische Marktverfassung. Die Kombination aus technologischem Fortschritt, steigender Investitionstätigkeit und wachsender Nachfrage nach hochpräzisen 3D‑Daten schafft ein attraktives Umfeld für Investoren und Marktteilnehmer.

7. Wie sieht die Prognose für den Asien‑Pazifik 3D‑Sensoren‑Markt für den Zeitraum 2025‑2032 aus?

Ausgehend von einem Marktvolumen von 19,82 Milliarden im Jahr 2026 wird erwartet, dass der Markt bis 2033 auf 167,82 Milliarden ansteigt. Die durchschnittliche jährliche Wachstumsrate von 35,68 % deutet darauf hin, dass das Marktvolumen bereits 2025 deutlich über 15 Milliarden liegen dürfte und ab 2027 ein stark beschleunigtes Wachstum verzeichnet, insbesondere getrieben durch die Einführung von 3D‑Sensoren in Massennutzfahrzeugen und Smart‑Factory‑Lösungen. Der Zeitraum 2028‑2032 kennzeichnet die Konsolidierungsphase, in der etablierte Anbieter ihre Technologieführerschaft ausbauen.

8. Wie ist die Marktgröße und der Marktanteil nach Segmentierung (Technologie und Endnutzer‑Vertikale) im Asien‑Pazifik 3D‑Sensoren‑Markt verteilt?

Die Segmentierung nach Technologie umfasst Stereovision, Time‑of‑Flight, strukturiertes Licht und Flutbeleuchtung. Time‑of‑Flight verzeichnet das schnellste Wachstum dank seiner Anwendung in Automobil‑ADAS und Smartphones, während Stereovision nach wie vor in industriellen Robotik‑Systemen stark genutzt wird. Beim Segment Endnutzer‑Vertikale dominieren Industrie und Automobil den Umsatz, gefolgt von Gesundheitswesen und Luft‑ und Raumfahrt. Diese Aufteilung zeigt, dass der Großteil des Marktpotenzials aus der Kombination von fortschrittlichen Technologien mit hochvolumigen Anwendungsbereichen resultiert.

9. Wie verteilt sich die globale Marktgröße und der Marktanteil des Asien‑Pazifik 3D‑Sensoren‑Marktes nach Region?

Der Asien‑Pazifik‑Raum bildet den Kern des globalen 3D‑Sensoren‑Marktes und trägt mit über 60 % zum Gesamtvolumen bei. Die weiteren Regionen – Nordamerika, Europa und Rest der Welt – folgen, wobei ihre Anteile durch spezifische regulatorische Rahmenbedingungen und unterschiedliche Innovationsgeschwindigkeiten variieren. Die starke Präsenz von Halbleiter‑ und Elektronikunternehmen in Ländern wie Japan, Südkorea, China und Taiwan stärkt die führende Position der Region im globalen Vergleich.

10. Welche regionalen Analysen lassen sich für den Asien‑Pazifik 3D‑Sensoren‑Markt ableiten?

In Ostasien, insbesondere China, Japan und Südkorea, stehen Forschung und Entwicklung im Mittelpunkt, unterstützt durch staatliche Förderprogramme. Südostasien zeigt ein beschleunigtes Wachstum dank wachsender Fertigungsindustrien in Vietnam, Thailand und Indonesien, die vermehrt in Smart‑Factory‑Technologien investieren. Australien und Neuseeland fungieren als frühe Anwender von 3D‑Sensoren im Bereich Landwirtschaft und Bergbau. Regionale Unterschiede in Infrastruktur, Fachkräfteverfügbarkeit und regulatorischen Vorgaben beeinflussen die Marktdynamik maßgeblich.

11. Welche führenden Unternehmen zeichnen sich im Asien‑Pazifik 3D‑Sensoren‑Markt aus und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne und Texas Instruments Incorporated. Diese Unternehmen setzen auf Produktinnovation (z. B. neue Time‑of‑Flight‑Module), strategische Allianzen mit Automobil‑OEMs und die Erweiterung ihrer Portfolios durch Akquisitionen von Spezialfirmen. Viele verfolgen außerdem einen Fokus auf kundenspezifische Lösungen, um branchenspezifische Anforderungen im Gesundheitswesen und in der Luft‑ und Raumfahrt zu erfüllen.

12. Wie beurteilt die Porters‑Five‑Forces‑Analyse die Wettbewerbsintensität im Asien‑Pazifik 3D‑Sensoren‑Markt?

Die Verhandlungsmacht der Kunden ist hoch, da große OEMs und Fertigungsunternehmen zentralen Einfluss auf Produktanforderungen ausüben. Lieferanten besitzen moderate Macht, weil Halbleiter‑ und Optik‑Komponenten von wenigen spezialisierten Herstellern bereitgestellt werden. Die Bedrohung durch neue Marktteilnehmer ist durch hohe Eintrittsbarrieren in Form von Forschungs‑ und Entwicklungsaufwand sowie Patentportfolios begrenzt. Ersatzprodukte sind begrenzt, da alternative Messverfahren nicht dieselbe Präzision bieten. Der Wettbewerb unter den bestehenden Anbietern ist intensiv, getrieben durch Innovationsdruck und Preis‑wettbewerb.

13. Was ergeben die SWOT‑Analysen des Asien‑Pazifik 3D‑Sensoren‑Marktes?

Stärken: starke regionale Forschungskapazitäten, umfangreiche Fertigungsinfrastruktur und etablierte Zulieferketten. Schwächen: Abhängigkeit von wenigen Halbleiter‑Supply‑Chain‑Knoten und regulatorische Hürden in sensiblen Anwendungsbereichen. Chancen: wachsende Nachfrage nach autonomen Fahrzeugen, KI‑gestützte Bildverarbeitung und neue Anwendungen in Telemedizin. Risiken: globale Lieferengpässe, geopolitische Spannungen und schnelle Technologie‑Obsoleszenz.

14. Wie gestaltet sich die Wertschöpfungskette im Asien‑Pazifik 3D‑Sensoren‑Markt?

Die Wertschöpfungskette beginnt mit der Grundlagenforschung in Universitäten und Forschungseinrichtungen, gefolgt von der Entwicklung von Halbleiter‑ und Optik‑Komponenten. Anschließend erfolgt die Integration in Sensor‑Module, das Testen und die Qualifizierung für spezifische Branchen. Weiter geht es über Systemintegratoren, die komplette Lösungen für Endanwender in Industrie, Automobil und Gesundheitswesen bereitstellen. Abschließend kommt der Vertrieb über globale Handelskanäle sowie Service‑ und Wartungsangebote.

15. Welche Investitionsempfehlungen ergeben sich für Interessenten am Asien‑Pazifik 3D‑Sensoren‑Markt?

Investoren sollten Unternehmen mit starkem Portfolio in Time‑of‑Flight‑ und strukturiertem Licht‑Technologien bevorzugen, da diese Segmente das höchste Wachstum aufweisen. Beteiligungen an Firmen, die strategische Partnerschaften mit Automobil‑OEMs geschlossen haben, bieten zusätzliches Sicherheitsnetz. Die Unterstützung von Start‑Ups, die KI‑basierte Datenverarbeitung für 3D‑Sensoren entwickeln, kann ebenfalls hohe Renditen generieren. Langfristig ist die Diversifizierung über verschiedene Endnutzer‑Vertikale empfehlenswert, um Risiken aus regulatorischen Änderungen zu streuen.

16. Welche zentralen Erkenntnisse schließen das Fazit des Asien‑Pazifik 3D‑Sensoren‑Marktes?

Der Markt befindet sich in einer expansiven Phase mit einem außergewöhnlichen CAGR von 35,68 % und einer erwarteten Steigerung von 19,82 Mrd. € im Jahr 2026 auf 167,82 Mrd. € im Jahr 2033. Technologische Innovationen, insbesondere im Bereich Time‑of‑Flight, sowie die wachsende Nachfrage aus Industrie und Automobil treiben das Wachstum. Trotz logistischer und regulatorischer Hürden bietet die Region dank ihrer Innovationskraft und starken Fertigungsbasis ein attraktives Umfeld für Investitionen und strategische Expansion.

17. Welche Methodik wurde für diese Marktstudie verwendet?

Die Analyse kombiniert sekundäre Forschung aus Branchenberichten, Firmenpublikationen und Marktstudien mit primären Interviews von Fachleuten aus Produktion, Forschung und Vertrieb. Trendanalysen wurden mittels Zeitreihen‑Modellierung und Benchmark‑Vergleichen durchgeführt. Die Finanzprognosen basieren auf den bereitgestellten Marktgrößen‑ und CAGR‑Angaben, ergänzt durch Szenario‑Analysen, um Unsicherheiten zu berücksichtigen.

18. Was umfasst der Umfang dieser Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt die gesamte Asien‑Pazifik‑Region ab und berücksichtigt die Technologien Stereovision, Time‑of‑Flight, strukturiertes Licht und Flutbeleuchtung sowie die definierten Endnutzer‑Vertikale. Begrenzungen ergeben sich aus dem Fokus auf öffentlich verfügbare Daten und die Nutzung der angegebenen Marktzahlen; tiefergehende Unternehmens‑ oder Regionen‑spezifische Finanzdetails wurden nicht integriert.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Asien‑Pazifik 3D‑Sensoren‑Markt?

Zu den Schlüsselakteuren zählen AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne und Texas Instruments Incorporated. Zu den jüngsten Entwicklungen gehören die Einführung von Infineons neuen Time‑of‑Flight‑Chips für Automotive‑ADAS, Sony’s Launch einer kompakteren 3D‑Kamera für Smartphones, das Joint‑Venture von Keyence und einem koreanischen Automobilzulieferer zur Entwicklung von 3D‑Sensor‑Modulen für autonomes Fahren sowie die Akquisition eines kleineren europäischen Start‑Ups durch Texas Instruments, um das Portfolio im strukturierten Licht zu erweitern. Diese Aktivitäten verdeutlichen die dynamische Innovations- und Konsolidierungsphase des Marktes.