1. Was versteht man unter dem Markt für Contract Research Organization (CRO) im asiatisch‑pazifischen Raum, und warum ist er bedeutend?

Der Markt für Contract Research Organization (CRO) im asiatisch‑pazifischen Raum umfasst Unternehmen, die pharmazeutischen, biotechnologischen und Medizingeräte‑Herstellern externe Forschungs‑ und Entwicklungsdienstleistungen anbieten. Dazu zählen frühphasige Entwicklungsservices, klinische Studien, Labordienstleistungen und post‑Zulassungs‑Support. Die Region ist aufgrund ihrer wachsenden Gesundheitsausgaben, einer zunehmenden Zahl klinischer Studien und eines günstigen regulatorischen Umfelds zu einem globalen Innovationszentrum für Arzneimittelentwicklung geworden. Die Auslagerung von R&D‑Aktivitäten an CROs ermöglicht es Pharma‑ und Biotech‑Firmen, Kosten zu senken, die Markteinführungszeit zu verkürzen und lokale Expertise zu nutzen – ein entscheidender Wettbewerbsfaktor in einem stark fragmentierten Markt.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Markt für CROs im asiatisch‑pazifischen Raum?

Zu den wichtigsten Wachstumstreibern zählen die steigende Nachfrage nach neuartigen Therapien, die Zunahme klinischer Studien in China, Indien, Südkorea und Japan sowie staatliche Förderprogramme für biomedizinische Forschung. Restriktionen ergeben sich aus regulatorischen Unterschieden, Qualitäts‑ und Datenintegritäts‑Anforderungen sowie knappen Fachkräften in spezialisierten Bereichen. Herausforderungen sind die zunehmende Konsolidierung, Preisdruck durch Großkunden und das Management komplexer, multiregionaler Studien. Chancen ergeben sich aus dem Ausbau digitaler Plattformen, der Integration von Echt‑World‑Data, der Nachfrage nach spezialisierten Labordiensten und dem Wachstum von Biosimilars sowie personalisierten Therapien, die maßgeschneiderte CRO‑Lösungen erfordern.

3. Welche Wachstumstrends sind derzeit im Markt für CROs im asiatisch‑pazifischen Raum erkennbar?

Derzeit zeigen sich mehrere Trends: (i) verstärkte Nutzung von dezentralen klinischen Studien (DCTs) und Telemedizin‑Tools, (ii) Wachstum von AI‑gestützten Datenanalysen für Patientenauswahl und Ergebnisprognosen, (iii) Zunahme von Outsourcing‑Modellen, die komplette Produktlebenszyklen abdecken, sowie (iv) Fokus auf seltene Erkrankungen und Onkologie, die hochkomplexe klinische Programme erfordern. Darüber hinaus investieren CROs vermehrt in eigene Bioproduktions‑Kapazitäten, um Dienstleistungen nach Zulassung anzubieten.

4. Wie wirkte sich die COVID‑19‑Pandemie auf den Markt für CROs im asiatisch‑pazifischen Raum aus, und wie verläuft die Erholung?

COVID‑19 führte zu kurzfristigen Unterbrechungen klinischer Studien, Verzögerungen bei Patientenrekrutierung und logistischen Engpässen. Gleichzeitig beschleunigte die Krise die Einführung digitaler Studienplattformen und Remote‑Monitoring‑Lösungen. Die Erholung ist stark, da die Nachfrage nach Impfstoffen, antiviralen Therapien und therapeutischen Plattformen das Outsourcing‑Volumen erhöht hat. CROs, die schnell auf hybride Studienmodelle umstellten, konnten Marktanteile gewinnen, und das Vertrauen in deren Flexibilität stärkt das langfristige Wachstum.

5. Wie sieht die Wettbewerbslandschaft im Markt für CROs im asiatisch‑pazifischen Raum aus, und welche Konsolidierungstendenzen sind erkennbar?

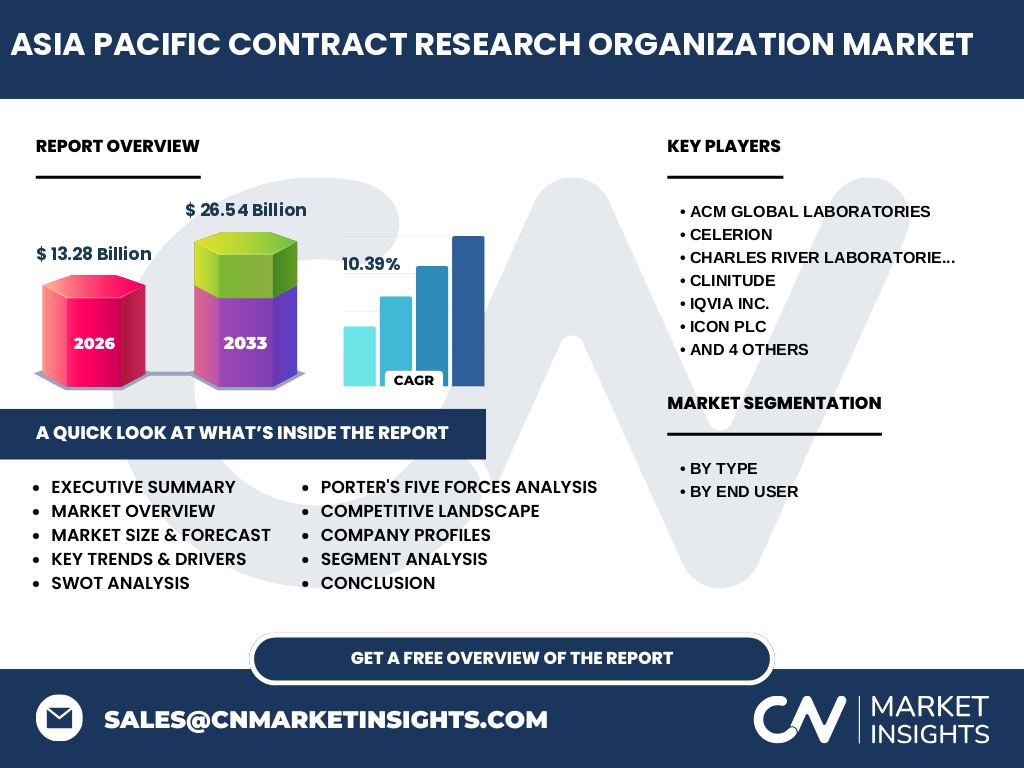

Die Wettbewerbslandschaft ist von einer Mischung aus globalen Giganten und regionalen Spezialisten geprägt. Zu den wichtigsten Akteuren zählen ACM Global Laboratories, Celerion, Charles River Laboratories, Clinitude, IQVIA Inc., Icon PLC, Laboratory Corporation of America (Covance), Merck KGaA (Bio Reliance), Novotech und Parexel International. In den letzten Jahren haben mehrere Fusionen und Akquisitionen stattgefunden, um Kapazitäten in klinischen Studien und Labordienstleistungen auszubauen. Diese Konsolidierung stärkt die Skalierbarkeit, reduziert Kosten und erhöht die Attraktivität für große Pharma‑Kunden.

6. Was fasst das Executive Summary zum Markt für CROs im asiatisch‑pazifischen Raum zusammen?

Der Markt für CROs im asiatisch‑pazifischen Raum wird 2026 ein Volumen von 13,28 Milliarden USD erreichen und bis 2033 auf 26,54 Milliarden USD anwachsen, bei einer durchschnittlichen Jahreswachstumsrate von 10,39 %. Wachstum wird durch steigende klinische Studien‑Volumina, regulatorische Unterstützung und technologische Innovationen getrieben. Die Region profitiert von einem breiten Talentpool und günstigen Kostenstrukturen, während Herausforderungen in regulatorischer Komplexität und Fachkräftemangel bestehen. Die Konsolidierung der Branche und die Expansion in digitale Services bieten erhebliche Chancen für Investoren.

7. Welche Prognosen liegen für den Markt 2025‑2032 vor?

Auf Basis des aktuellen CAGR von 10,39 % wird das Marktvolumen bis 2025 leicht über 14 Milliarden USD liegen und bis 2032 die Marke von rund 30 Milliarden USD überschreiten. Das Wachstum bleibt stabil, da neue therapeutische Modalitäten (z. B. CAR‑T, RNA‑Therapien) verstärkt klinische Unterstützung benötigen. Die Nachfrage nach integrierten Dienstleistungen – von der frühen Entwicklung bis zur Zulassung – steigt, wodurch CROs ihr Angebot diversifizieren und höhere Margen erzielen können.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Typ gliedert sich der Markt in vier Hauptsegmente: (1) Dienstleistungen für die frühe Entwicklungsphase, (2) klinische Forschungsdienste, (3) Labordienste und (4) Dienstleistungen nach Zulassung. Der Endnutzer‑Segmentierungsansatz unterscheidet zwischen Pharma‑ und Biotechnologieunternehmen sowie Medizingeräteherstellern. Obwohl keine genauen Prozentzahlen vorliegen, dominieren klinische Forschungsdienste und Laborleistungen derzeit den Umsatz, während post‑Zulassungs‑Services ein schnell wachsendes Nischenfeld darstellen.

9. Wie sieht die globale Marktgröße und der Anteil nach Region aus?

Der asiatisch‑pazifische Raum ist der größte regionale Markt für CRO‑Dienstleistungen, da er den hier genannten Umsatz von 13,28 Milliarden USD (2026) ausmacht. Andere Regionen – Nordamerika, Europa und Rest‑Welt – tragen den verbleibenden Anteil des globalen CRO‑Marktes bei, jedoch ohne detaillierte Zahlen in den vorliegenden Daten. Die starke regionale Konzentration reflektiert die wachsende Bedeutung von APAC‑Standorten als Hauptstandorte klinischer Studien.

10. Welche regionalen Besonderheiten prägen die Marktperformance im asiatisch‑pazifischen Raum?

China führt das Wachstum mit einer hohen Anzahl von klinischen Studien, unterstützt durch vereinfachte Zulassungsverfahren und staatliche Förderungen. Indien bietet kostengünstige Patientenkohorten und robuste IT‑Infrastruktur für Datenmanagement. Japan und Südkorea liefern hochqualifizierte Forschungsteams und ein regulatives Umfeld, das Innovationen im Bereich Biopharma begünstigt. Die unterschiedlichen regulatorischen Rahmenbedingungen erfordern jedoch lokalisierte Compliance‑Strategien.

11. Welche Profilinformationen liegen zu führenden Unternehmen im Markt vor?

Zu den führenden Unternehmen zählen ACM Global Laboratories, Celerion, Charles River Laboratories, Clinitude, IQVIA, Icon PLC, Laboratory Corporation of America (Covance), Merck KGaA (Bio Reliance), Novotech und Parexel. Diese Unternehmen kombinieren globale Reichweite mit regionalen Fachzentren, bieten Full‑Service‑Portfolios und investieren stark in digitale Plattformen. Viele von ihnen haben in den letzten Jahren strategische Übernahmen durchgeführt, um ihr Service‑ und Technologiemanagement zu stärken.

12. Wie beurteilt die Porter‑Five‑Forces‑Analyse den Wettbewerbsdruck im Markt?

• Bedrohung durch neue Anbieter: Moderat, da hoher Kapitalbedarf und regulatorische Hürden den Markteintritt erschweren.

• Verhandlungsmacht der Lieferanten: Gering, weil CROs auf ein breites Netzwerk von Labor- und Technologielieferanten zurückgreifen können.

• Verhandlungsmacht der Kunden: Hoch, da große Pharma‑ und Biotech‑Firmen ein starkes Volumen‑ und Preisverhandlungspotenzial besitzen.

• Bedrohung durch Substitute: Gering bis moderat, weil alternative interne F&E‑Aufbauten meist teurer und langsamer sind.

• Rivalität unter bestehenden Wettbewerbern: Hoch, getrieben durch Preiswettbewerb, Service‑Differenzierung und technologische Innovationen.

13. Was ergeben die SWOT‑Analysen für den Markt?

Stärken: Kosteneffizienz, regionale Fachkenntnisse, breites Service‑Portfolio.

Schwächen: Abhängigkeit von regulatorischen Änderungen, Fachkräftemangel in Spezialbereichen.

Chancen: Digitalisierung, dezentralisierte Studien, wachsende Nachfrage nach post‑Zulassungs‑Support und Biopharma‑Innovation.

Risiken: Regulatorische Unsicherheit, geopolitische Spannungen, zunehmender Preisdruck.

14. Wie ist die Wertschöpfungskette im Markt für CROs aufgebaut?

Die Wertschöpfungskette beginnt mit der Auftragserfassung und Projektplanung, gefolgt von präklinischer Forschung, klinischer Studienkoordination, Datenmanagement, statistischer Analyse, regulatorischer Einreichung und post‑Zulassungs‑Monitoring. Jeder Schritt wird durch spezialisierte Labore, digitale Plattformen und regulatorische Experten ergänzt. CROs schaffen Mehrwert durch Integration von End‑to‑End‑Lösungen, wodurch Kunden von reduzierten Koordinationskosten profitieren.

15. Welche Investment‑Insights sollten potenzielle Anleger berücksichtigen?

Investoren sollten Unternehmen mit starkem digitalen Portfolio, nachweislicher Expertise in klinischen Studien in China und Indien sowie einem diversifizierten Service‑Mix bevorzugen. Strategische Akquisitionen, die das Labor‑ und Post‑Zulassungs‑Segment erweitern, bieten zusätzliches Wachstumspotenzial. Das robuste CAGR von 10,39 % und die erwartete Verdopplung des Marktvolumens bis 2033 signalisieren ein attraktives Rendite‑Umfeld.

16. Wie lässt sich der Markt für CROs im asiatisch‑pazifischen Raum abschließend zusammenfassen?

Der Markt befindet sich in einer Phase schnellen Wachstums, getrieben von regulatorischer Unterstützung, steigender klinischer Studienaktivität und technologischem Fortschritt. Trotz bestehender Herausforderungen wie Fachkräftemangel und regulatorischer Komplexität bietet die Region dank ihrer Kostenvorteile und umfangreichen Patientenpools erhebliche Chancen. Die Konsolidierung und Digitalisierung werden die Marktstruktur weiter prägen und Investoren langfristige Wertschöpfung ermöglichen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert primäre Experteninterviews mit Branchenvertretern, sekundäre Quellen wie Unternehmensberichte, Fachpublikationen und regulatorische Datenbanken sowie quantitativen Modellen zur Prognose des Umsatzvolumens. Die Berechnungen des CAGR und der Forecast‑Werte basieren auf den bereitgestellten Zahlen für 2026 (13,28 Mrd. USD) und den prognostizierten 2027‑2033‑Wert (26,54 Mrd. USD).

18. Was umfasst der Untersuchungsumfang und welche Grenzen gibt es?

Der Untersuchungsumfang deckt den gesamten asiatisch‑pazifischen Raum ab, inkludiert alle vier Service‑Typen und die beiden Endnutzer‑Segmente. Beschränkt ist die Analyse auf die verfügbaren Finanzdaten (Marktgröße 2026, Forecast bis 2033, CAGR 10,39 %). Detaillierte Marktanteile nach Land oder Segment werden nicht quantifiziert, da keine spezifischen Zahlen vorliegen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen charakterisieren den Markt?

Zu den Schlüsselunternehmen gehören ACM Global Laboratories, Celerion, Charles River Laboratories, Clinitude, IQVIA, Icon, Covance, Merck KGaA (Bio Reliance), Novotech und Parexel. Aktuelle Entwicklungen umfassen strategische Akquisitionen von Labor‑Kapazitäten, den Ausbau von DCT‑Plattformen, Partnerschaften mit lokalen Regulierungsbehörden für beschleunigte Zulassungen und die Einführung von KI‑basierten Datenanalyselösungen. Diese Aktivitäten verdeutlichen die dynamische Positionierung der Akteure im sich schnell entwickelnden APAC‑CRO‑Markt.